當下,碳達峰、碳中和已經成為全球的共識。在2021年全國兩會上,我國明確提出“2030年前實現碳達峰、2060年前實現碳中和”的發展目標,并將其寫入政府工作報告。但是,我國作為以煤炭為主、化石能源占比較大的發展中大國,要在10年內實現碳排放達峰、40年內實現碳中和,任務艱巨。

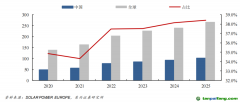

統計數據顯示,中國目前是全球最大的碳排放國家,2019年我國生產消費活動產生的CO2達到100億噸/年,占全球331億噸的30%,占比最高。同時,由于我國是全球最大的發展中國家,CO2排放量仍在繼續增加,年增幅約1.5%左右。而美國、歐盟(含英國)和日本已經實現碳達峰,每年的CO2排放量已經處于下降趨勢。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

分行業來看,從化石能源燃燒或化學變化生成CO2的視角統計,電、熱、氣、水的生產和供應業約占46%,制造業約占28%,交通運輸業約占10%,采礦業約占5%,生活和其他約占11%。由上可見,交通運輸業是我國第三大碳排放源。

作為交通運輸領域的重要參與者,汽車行業在“3060”雙碳目標的催動下,顯然面臨著不小的壓力與挑戰。日前,在2021“中國擁抱世界”汽車產業創新論壇上,來自高校的學者和企業界代表就汽車產業在減碳方面面臨的挑戰與機遇進行了一番探討。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

三大挑戰高懸,汽車產業脫碳是一場系統性變革

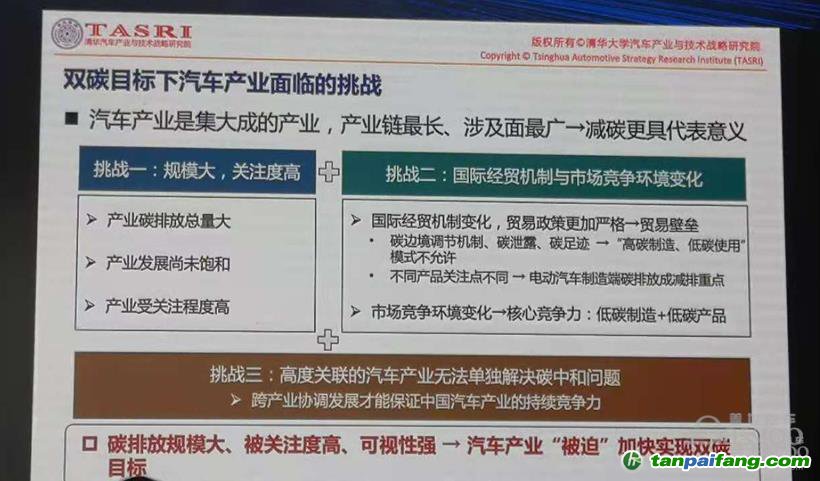

基于汽車產業是集大成的產業,產業鏈最長,涉及面最廣,清華大學汽車產業與技術戰略研究院院長趙福全指出,汽車產業在“雙碳”目標中面臨的挑戰有三個方面:第一,汽車產業規模大,關注度高,但中國交通處于發展過程中,還有三倍的增長空間;第二,汽車產業受國際經貿機制與市場競爭環境變化的影響;第三,汽車關聯度高,要實現“雙碳”目標,需要產業鏈上下游的配合。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

圖片來源:現場演講PPT;蓋世汽車攝 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

中國國際金融公司的調研報告指出,2008年至2018年,我國交通領域CO2排放增長5.8億噸,其中5.1億噸來自于道路交通,占總增量的88%,其背后的原因是在這十年間我國乘用車保有量增長了557%,成為碳排放增長的主要驅動力。

但是,從人均GDP與千人汽車保有量的關系來判斷,我國汽車保有量還將繼續增加。2020年我國汽車保有量為2.7億輛,千人保有量192輛。同期美國千人汽車保有量高達837輛,日本519輛。與我國人均GDP相當的馬來西亞為433輛,俄羅斯373輛,巴西350輛。從全球發展歷程來看,隨著人均GDP增長,個人出行機動化的消費趨勢高度相似,我國人均GDP還在逐年增長中,因此我國汽車保有總量還有翻番的前景。也正因此,在可預見的未來,我國汽車保有量仍然將處于增長期,這就增大了減排的壓力。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

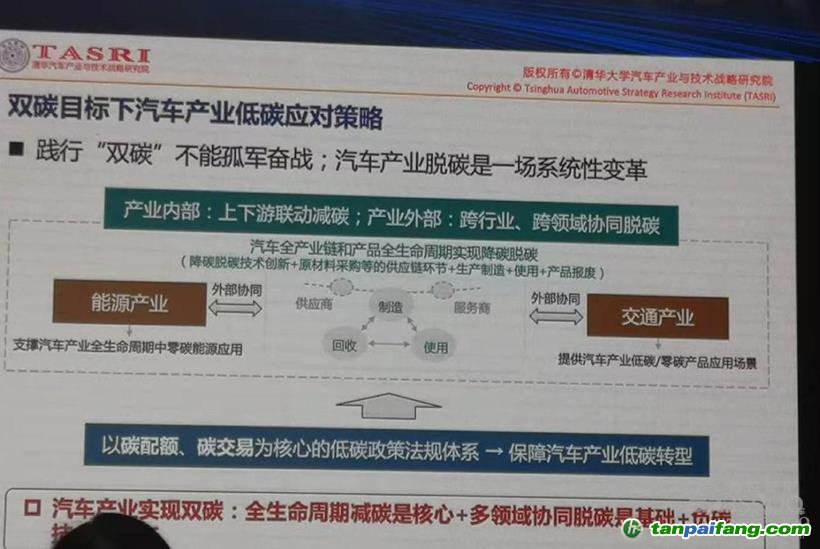

面對挑戰,汽車產業該如何降低碳排放?“全球制造業減碳基本都是一樣的,首先是解決上游能源問題,其次是解決本領域的碳排放問題,最終解決下游客戶問題,汽車產業脫碳是一場系統性變革,不能孤軍奮戰。”趙福全說到。

圖片來源:現場演講PPT;蓋世汽車攝 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

中國國際金融公司的調研報告指出,2008年至2018年,我國交通領域CO2排放增長5.8億噸,其中5.1億噸來自于道路交通,占總增量的88%,其背后的原因是在這十年間我國乘用車保有量增長了557%,成為碳排放增長的主要驅動力。

但是,從人均GDP與千人汽車保有量的關系來判斷,我國汽車保有量還將繼續增加。2020年我國汽車保有量為2.7億輛,千人保有量192輛。同期美國千人汽車保有量高達837輛,日本519輛。與我國人均GDP相當的馬來西亞為433輛,俄羅斯373輛,巴西350輛。從全球發展歷程來看,隨著人均GDP增長,個人出行機動化的消費趨勢高度相似,我國人均GDP還在逐年增長中,因此我國汽車保有總量還有翻番的前景。也正因此,在可預見的未來,我國汽車保有量仍然將處于增長期,這就增大了減排的壓力。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

面對挑戰,汽車產業該如何降低碳排放?“全球制造業減碳基本都是一樣的,首先是解決上游能源問題,其次是解決本領域的碳排放問題,最終解決下游客戶問題,汽車產業脫碳是一場系統性變革,不能孤軍奮戰。”趙福全說到。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

圖片來源:現場演講PPT;蓋世汽車攝

他進一步分析指出,從產業內部而言,汽車要解決全產業鏈全生命周期的問題,不僅是制造、生產、物流的問題,從最初的產品制造到最后的保費,所有的供應鏈都要減碳。從產業外部來看,者要實現跨行業、跨領域間的協同脫碳。上游能源要支撐汽車產業全生命周期中零碳能源應用,交通環境要提供汽車產業低碳、零碳產品應用場景。此外,還要建立健全以碳配額、碳交易為核心的低碳政策法規體系,保障汽車產業低碳轉型。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

圖片來源:現場演講PPT;蓋世汽車攝

他進一步分析指出,從產業內部而言,汽車要解決全產業鏈全生命周期的問題,不僅是制造、生產、物流的問題,從最初的產品制造到最后的保費,所有的供應鏈都要減碳。從產業外部來看,者要實現跨行業、跨領域間的協同脫碳。上游能源要支撐汽車產業全生命周期中零碳能源應用,交通環境要提供汽車產業低碳、零碳產品應用場景。此外,還要建立健全以碳配額、碳交易為核心的低碳政策法規體系,保障汽車產業低碳轉型。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

10月26日,國務院發布的《2030年前碳達峰行動方案》中就明確提出,推動運輸工具裝備低碳轉型,積極擴大電力、氫能、天然氣、先進生物液體燃料等新能源、清潔能源在交通運輸領域應用。同時,大力推廣新能源汽車,逐步降低傳統燃油汽車在新車產銷和汽車保有量中的占比。可以說,在該行動方案的指導下,汽車產業將掀起一場自上而下的減碳運動。在這場運動中,清潔能源、新能源汽車無疑被寄予厚望。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

“雙碳”目標下,氫燃料電池汽車發展將提速

在我國新能源汽車的發展過程中,存在著多種技術路線并行,其中純電動汽車和氫燃料電池汽車一直是業界討論最多的兩大技術路線。但是與年銷百萬的純電動汽車相比,氫燃料電池汽車當前的發展處境頗顯尷尬。 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

中汽協統計數據顯示,2020年我國氫燃料電池汽車產銷分別為1204輛和1182輛,且全部為商用車。同年,我國純電動汽車產銷則分別完成110.5萬輛和111.5萬輛,同比分別增長5.4%和11.6%。

因“核心技術受制于海外”、“成本居高不下”、“配套設施不完善”等原因,氫燃料電池汽車今年來的發展可謂差強人意。不過,在“3060”雙碳目標的催動下,各大車企紛紛開始轉型,力求尋找新的能源來替代化石能源,氫燃料電池汽車的發展有望提速。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

首先,氫能因具備來源廣泛、清潔高效和應用場景豐富等多項優點,被認為是推動傳統化石能源清潔高效利用和支持可再生能源大規模發展的理想媒介,是全球能源技術革命和轉型發展的重大戰略方向。目前,美國、歐洲、日本、韓國等主要工業化國家和地區已經將氫能納入國家能源戰略規劃,氫能產業的商業化步伐不斷加快。

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

今年9月,現代汽車集團宣布將從商用車領域開始著手,向全球市場推出氫燃料電池和純電動的客車和重卡等全種類新型商用車,在2028年率先成為全球首個旗下所有商用車型均搭載氫燃料電池系統的汽車廠商。同時,到2030年,現代汽車集團將實現氫燃料電池車的價格與純電動汽車相當,以確保其在消費市場的競爭力。在業界看來,現代汽車集團積極布局氫能背后,全球能源革命的加快是主要驅動力。

聚焦我國,氫能作為重要的未來新能源技術方向已經寫入中國政府工作報告。同時,國家五部委明確京滬粵三個城市群成為首批入選氫燃料電池汽車示范城市群的重點區域。如果在示范期內達成目標,示范城市群最多可以拿到氫燃料電池汽車推廣應用和氫能供應的18.7億元獎勵。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

其次,就實現“雙碳”目標而言,商用車的挑戰非常大。《中國移動源環境管理年報(2021)》顯示,交通領域碳排放約占我國碳排放總量的10%,其中公路運輸年均排放10億噸二氧化碳,占交通行業排放總量的85%左右,是不折不扣的排放主體。

“從交通運輸角度來看,要實現雙碳目標,我們不能僅僅盯著轎車,中重卡的碳排放實際上占了2/3。”創石資本董事長劉良強調指出,商用車的碳排放是國家實現“雙碳”目標的重大障礙,而最適合商用車的新能源汽車非燃料電池不可。 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

值得一提的是,從技術角度來看,我國氫燃料電池汽車已經取得了一些列突破。上海交通大學教授、燃料電池所所長章俊良表示,我國燃料電池系統、電堆正在慢慢接近國際水平,在質子交換膜、樹脂、涂層技術等核心材料、工藝上,雖與國外還有差距,但是進步非常快,在國家的大力支持和投入下,未來5-10年完全有可能趕超。

不過,燃料電池技術雖有了較大的進步,但是前晨汽車科技有限公司創始人黃晨東對氫燃料電池汽車的發展前路依舊表示擔憂:“氫燃料電池車的問題不是燃料電池的問題而是氫的問題,氫的問題沒有解決,燃料電池就沒有辦法得到廣泛使用。”目前,氫能還存在著儲運成本高、基礎設施投資高昂等問題。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

對此,國電投氫能公司技術總監梅武表示,在國家能源轉型的大背景下,燃料電池汽車的運輸成本會低于20元/公斤,如果可以做到現場加制氣,再加上國家補貼,每公斤成本可以降低至16元。而燃料電池具備商業化價值的運輸成本是25元/公斤。

清華大學教授張劍波也指出,可再生能源未來會有很大普及,現在最大的問題是地域分布不均、時間存在間歇性,今后儲能必將發揮重大作用,而氫是跨季節儲能的最好載體,一旦大規模應用,成本將不會比電動汽車更貴。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。