編者按 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

在“中國加速邁向碳中和”系列的開篇中,我們暢想了2050年由電動汽車、氫氣煉鋼、光伏發電、綠色儲能等新能源元素主導的碳中和世界。要實現這一愿景,全球需要在2030年將人為二氧化碳凈排放量在2010年的基礎上減少約45%,到2050年達到“凈零排放”。面對時間緊、任務重雙重挑戰,中國在第75屆聯合國大會一般性辯論上率先提出 “碳達峰、碳中和”目標。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

麥肯錫將聯合國可持續發展目標第13項列為公司社會責任重點內容。作為麥肯錫全球六個大區之一的中國區,已正式啟動大規模碳中和轉型研究公益項目。我們希望借助麥肯錫全球可持續發展研究的豐富經驗,結合對中國社會、行業和企業的全面理解和深刻洞見,開展橫跨各大主要工業板塊的碳中和轉型趨勢、對策和技術研究,為中國達成碳中和目標作出應有的貢獻。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

本文以電力行業為研究樣本,為“中國加速邁向碳中和”系列第6篇。我們熱忱歡迎各界專家、同仁不吝賜教,您可在留言區提出寶貴意見,也可直接與團隊聯系。我們期待與社會各界一道推進綠色中國碳中和轉型之偉業。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

中國電力行業碳減排的必要性 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

電力行業是碳減排的關鍵所在。無論是需求端的改變,生活供電和供能方式的革新,還是碳管理行業的發展,都與電力行業息息相關。基于麥肯錫全球碳中和模型的測算,為達成1.5攝氏度控溫目標,全球電力行業需要在2050年前減少99%以上的碳排放,這意味著電力行業幾乎要達到“凈零排放”。我們認為,這一目標雖富于挑戰,但仍可實現。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

碳中和之路上的中國電力需求 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

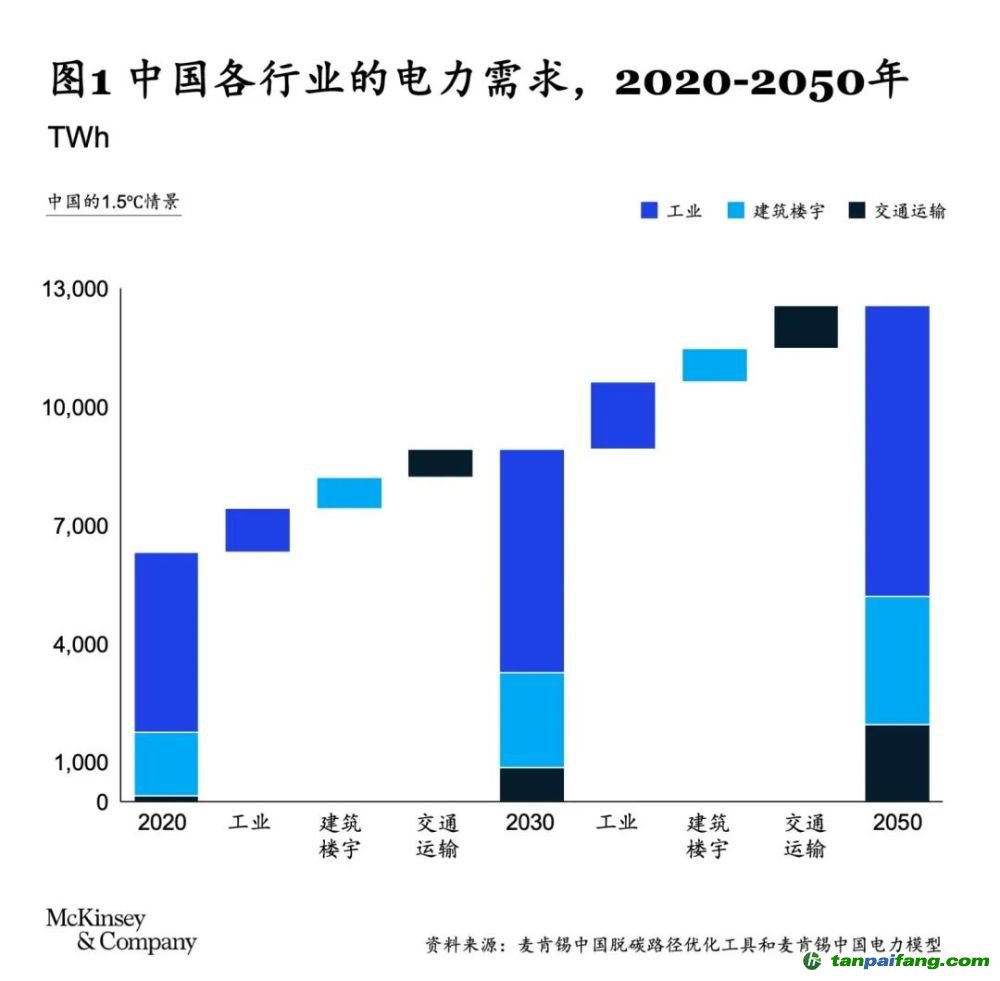

電力總需求是碳中和的重要話題。除經濟發展帶來的需求增長外,在減碳目標下,各行業大規模電氣化以及電解制氫的普及,將推動電力需求的進一步提升。長期來看,中國電力需求將以年均~2%的速度增長,2050年的電力總需求將是2020年的2倍左右。直接電力需求將在2030年前穩步增長,主要受三大動因驅動:工業生產活動增加、建筑樓宇電氣化、電動汽車的推廣。而在2030~2050年間,工業用電和建筑樓宇用電需求的增速將放緩,交通運輸業的用電需求則因電動車的加速推廣將呈現更快的增長態勢(見圖1)。

應用碳捕集與封存(CCS)技術的電力結構 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

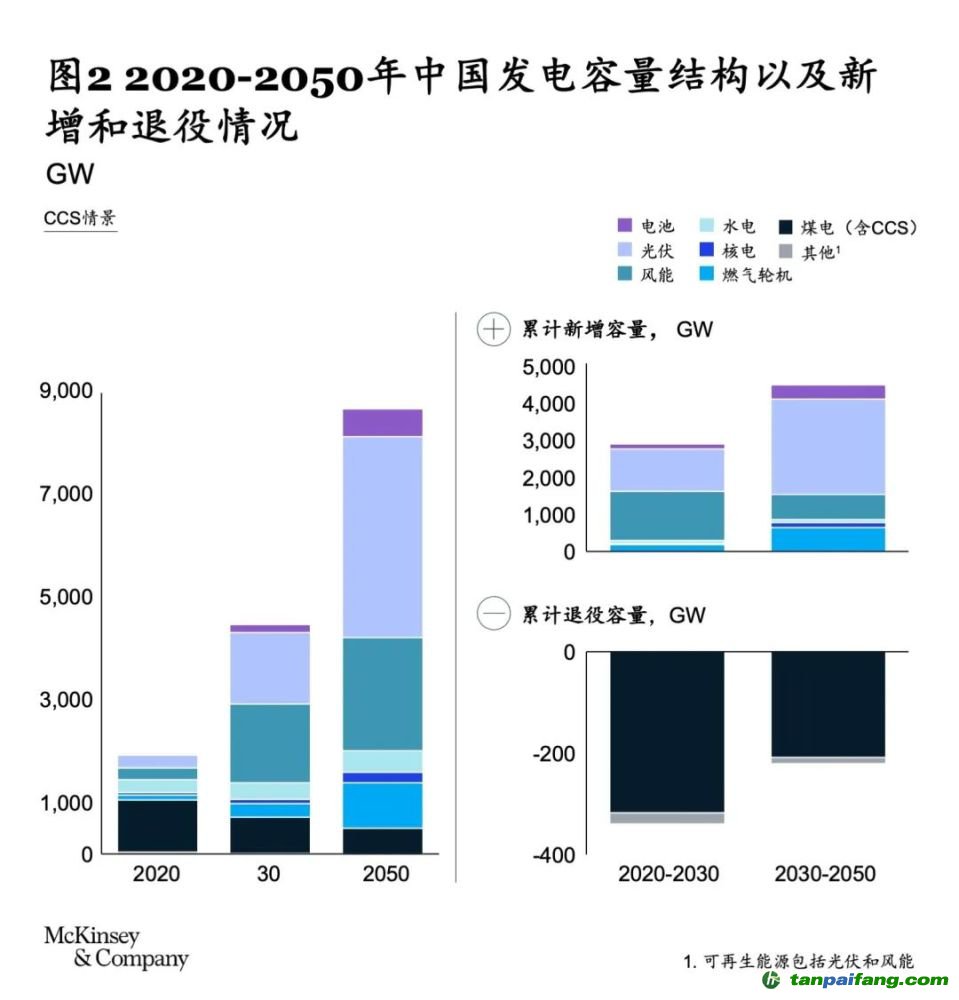

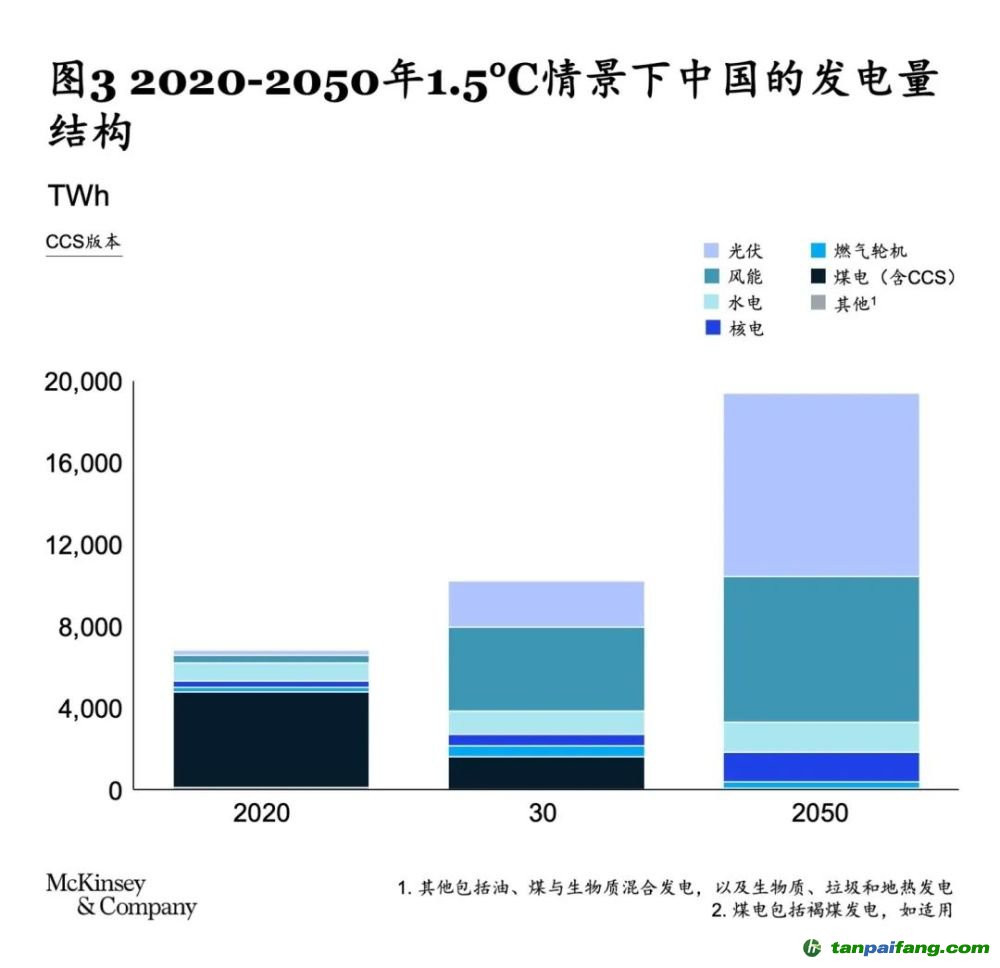

基于電力總需求的預測,麥肯錫全球能源洞見電力模型測算了1.5℃情境下,2030年和2050年應用碳捕集與封存技術的電力結構。電力總裝機容量將從2020年的約2,000GW增加到2050年的約8,700GW,其中約71%將由可再生的光伏和風電貢獻,而基于CCS技術的煤電,則可能在2030~2050年間降至總發電容量的6%(見圖2)。同時,水電、核電、燃氣輪機和電力儲存裝機將承擔基荷,并保證電力系統的靈活性。此外,2050年各區域的電力結構也將更多樣化,西北、東北以及華北等區域的電力裝機將明顯集中于光伏(40%以上為光伏裝機量),而華東則更加傾向于風電(61%為風電裝機量)。

風電和光伏的發電比例,將在2030年和2050年分別達到62%和83%(見圖3)。在應用碳捕集與封存技術情境下的測算表明,從以煤炭為主的電力系統轉向以風、光等可再生能源為主的電力系統,對于中國的碳中和探索之路而言至關重要。

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

電力轉型的潛在挑戰與應對措施

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

實現電力“零碳化”任重而道遠。麥肯錫認為,要實現1.5℃情境下成本最優的電力結構,中國電力行業需要克服三大挑戰。我們相信,在政府和企業的通力合作下,定能有效加以應對。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

挑戰一

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

提升電力系統靈活性 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

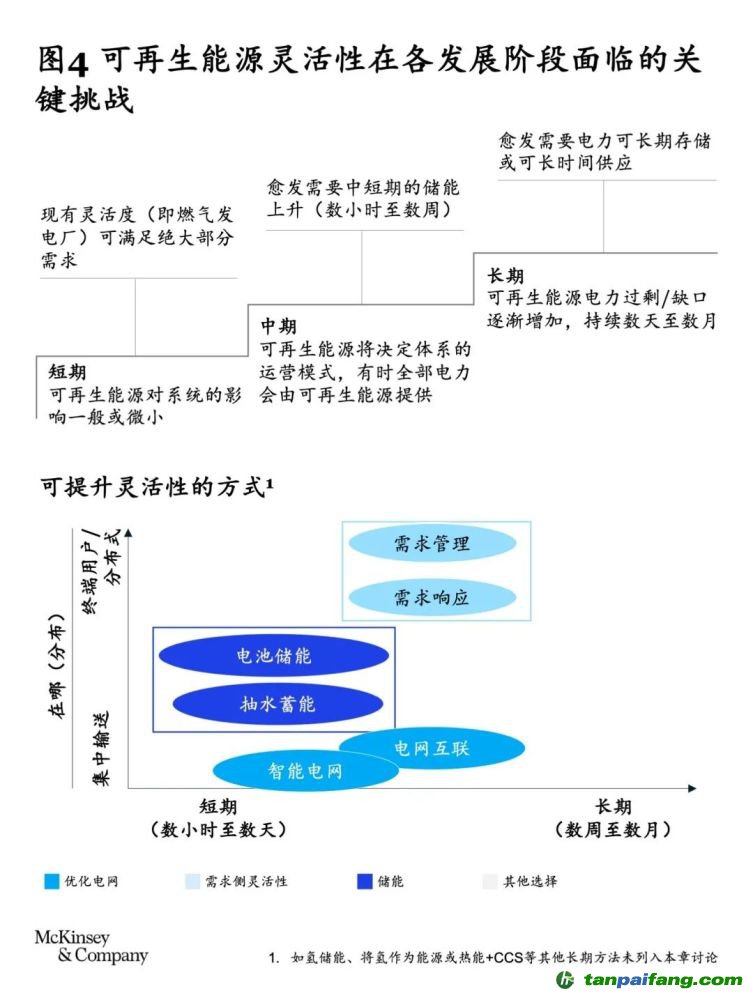

光伏和風電將在2050年成為主要能源,占全社會發電量的83%,而鑒于光伏和風電都有連續性較差、存在地理限制、容易出現短期內過剩或短缺等特點,將使得電力系統的靈活性受到進一步威脅。麥肯錫認為,應通過建設以下三方面的能力來提升電力系統靈活性(見圖4)。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

提升電網輸配能力:在成本最優的情境下,2050年總輸電容量需從2019年的約150GW提升至約600GW,而新增輸電容量將主要應用于連接華北與華東、華南與華東的跨區域供電,以滿足沿海地區的電力需求。這就需要中央政府制定政策,做好頂層規劃,平衡多方利益,為跨省電網的大規模發展提供支持,加強跨省統籌合作;同時持續推動配電改革,加速增量配電網建設。近期,國家發改委在《回函》中,進一步明確了增量配電網的行政地位,允許可再生能源、分布式電源以適當電壓等級就近接入增量配電網,此舉既可有效助力可再生能源的消納,也解決了增量配電網“缺電”的實際困難,大大提振了相關開發者的信心。同時,業界也應積極應用智能電網技術,實現對電網運輸實時數據的收集和管理,提升電網系統的能級。這不僅需要大力發展電網數字化技術,也需要加快推廣電力行業的市場機制。

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

優化電力儲能技術:能源儲存技術已經廣泛應用于電力行業價值鏈的各個環節。為應對系統靈活性的挑戰,到2050年,整體儲能系統的累計裝機量需要從2019年的約32GW提升至約1,400GW;其中,除抽水蓄能等傳統儲能方式外,電池技術的應用極為關鍵。考慮到各類儲能技術的特點,鋰電池儲能因其運營成本低、所需空間小、循環周期長,成為短期內的應用首選。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

縱觀以鋰電池為代表的電池儲能技術的發展,有三大痛點亟需解決。首先是成本,當前電化學儲能成本較高,但麥肯錫預計,隨著核心技術的發展,以鋰電池為代表的電池儲能技術成本可在2030年降至煤電發電成本的水平,到2050年甚至比后者更低;政府和業界應通力合作,進一步拓寬電池技術的研究,使其惠及電動車與可再生能源行業。其次是電池的安全性,政府與業界應高度重視電池設計、生產和使用等環節的安全問題,在電池技術的應用中盡可能減少因電池引發的安全事故。最后一個痛點是電池的資源回收再利用,由于電池壽命通常為5~8年,回收是一個不可避免的話題,當下相關方仍在尋找兩全之策,以期最大限度實現電池的回收再利用,同時盡可能降低其對環境造成的負擔。各地政府應制定政策,規范回收行業,同時提供補貼,支持可持續電池回收解決方案的推廣。業界則應優化運營,推動電池回收規范的落地。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

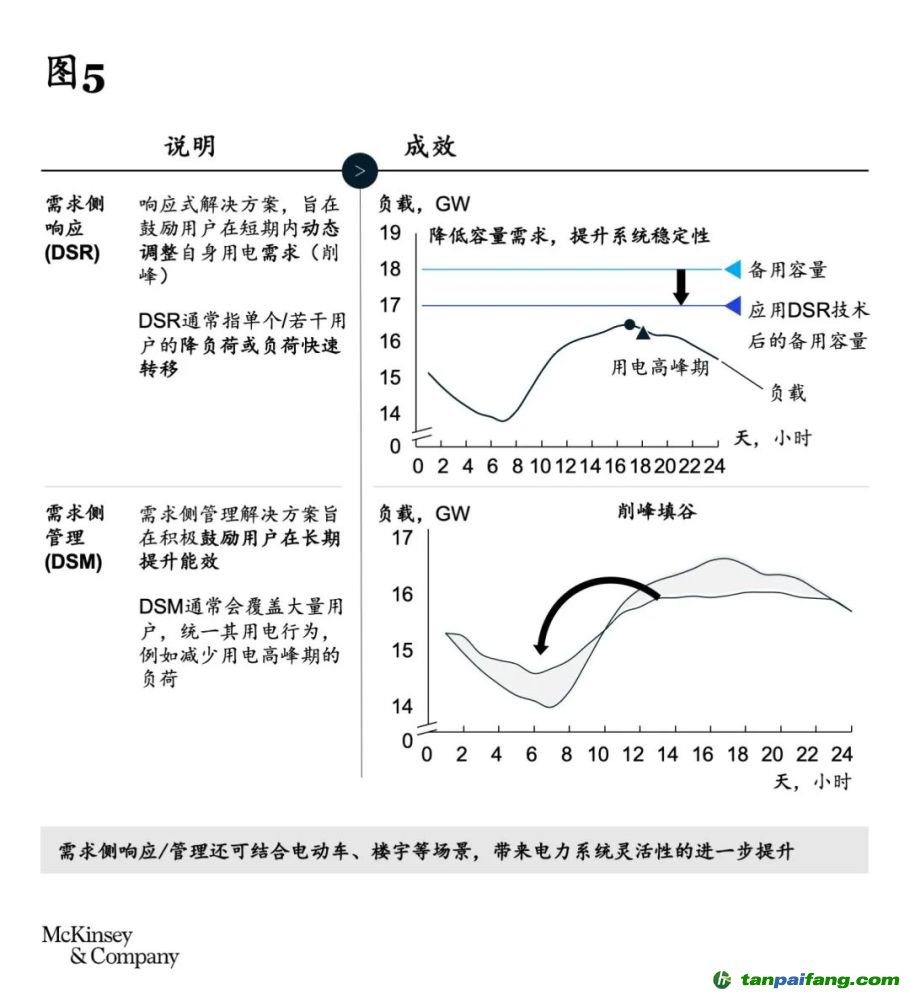

加強需求側管理與響應:除提升供給側的靈活性之外,需求側的改革也是降低儲能系統成本、提升電力系統穩定性的有效手段。當前的需求側改善手段主要包括需求側響應(部分用戶自主進行負荷調節)及需求側管理(覆蓋大量用戶的統一用電行為調整),兩者均可降低社會高峰用電需求(見圖5)。這兩類技術廣泛應用于北美以及歐盟多數國家在中國,以上海等區域為試點的小型需求側響應項目尚處于測試階段。基于海外發達國家應用需求側響應技術的歷史經驗,需求側響應通常可有效降低4%~6%的容量儲備需求。 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

著眼未來,需求側響應技術在中國的應用,可結合電動車、樓宇等創新型場景,實現遠超歷史數據的高峰用電需求削減。需求側響應的推廣需要政府、企業和其他利益相關方共同發力,著力解決以下五大問題:一是明確需求側響應的戰略地位,達成全社會對需求側改革重要性的共識;二是推動電力市場化機制,由政府牽頭加速電力現貨市場的試點;三是加強需求響應基礎設施的建設,發電和用電雙方都需要本地化程度更高的電網體系,同時應用智能電網技術進行動態調控;四是加強對需求側響應的補貼,在中短期,補貼仍然是需求側響應的主要工具,各地政府需要制定清晰的規劃,以最佳方式為企業提供相關激勵;五是助推電力聚合行業的興起,隨著需求側改革的深入,聚合行業將自然而然成為供電方和用電方之間的媒介,但這需要政府的引導和支持。

本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

挑戰二 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

加速淘汰煤電存在實際困難 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

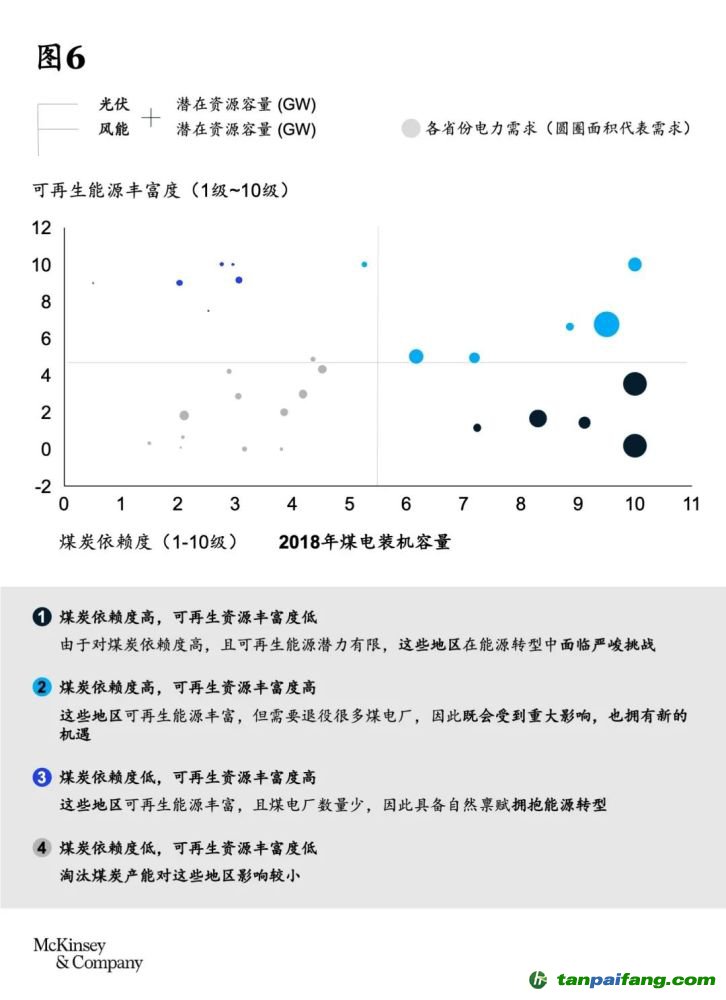

若電力行業碳排放需在2050年“清零”,燃煤電廠將不可避免地退出歷史舞臺。中國目前的燃煤發電裝機容量達1,100GW,超過50%需在2040年前逐步淘汰。雖然中央及各省正陸續出臺逐步淘汰燃煤電廠的政策,但落地過程中不僅面臨著供電穩定性挑戰,也一定程度影響了煤炭高度依賴區域的短期經濟增長。麥肯錫將中國各省按煤炭依賴程度和可再生能源的豐富程度進行了劃分(見圖6),對于不同類型的區域,應采取不同的煤電退出路徑。 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

煤炭依賴度高,可再生資源豐富度低:這類區域的能源轉型將面臨嚴峻挑戰,應考慮實施“軟著陸”。為保障能源安全,可穩步退役不盈利的落后煤電產能,同步投資CCS技術及其基礎設施建設,促進煤電清潔化,同時將本地可再生能源發電與能源輸入相結合,優化能源結構。為保障經濟發展不受影響,各地應著力提升當地的能源利用效率,由政府牽頭協助退役煤電廠修整與再開發,推動相鄰低碳產業的發展,并通過撥款和培訓等賦能當地社區,做好職工的再就業工作。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

煤炭依賴度高,可再生資源豐富度高:該類區域可再生資源豐富,但需大規模退役煤電廠,可謂機會與挑戰并存,應加快轉型。在能源安全方面,應為所有煤電裝機容量制定退出計劃,用可再生能源替代退役的煤電產能,并投資儲能技術,以確保供電穩定性。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

煤炭依賴度低,可再生資源豐富度高:該類區域自然稟賦高,應作為“排頭兵”引領中國可再生能源的發展。各地應積極制定政策,加快可再生能源建設,與政府和電網公司協作促進跨區域的電力運輸。同時,在經濟發展方面,應加快當地經濟的電氣化,成為能源密集型行業的工業基地,并提供新的就業機會吸引高質量人才。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

煤炭依賴度低,可再生資源豐富度低:該類區域受電力系統轉型影響更小,更應著眼未來,積極轉向使用可再生能源電力,并因地制宜,制定符合當地經濟發展規劃的能源戰略。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

挑戰三 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

可再生能源成本依然偏高

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

相較上述兩類挑戰,可再生能源在成本方面的挑戰影響相對較小。得益于良好的本地供應鏈,國內集中式陸上風電及光伏已開始進行平價競標上網,分布式及海上風電預計不久后也將進入零補貼時代。

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

沿著當前的技術發展軌跡,可再生能源度電成本將持續下降,到2030年,在全國范圍內,風電和光伏的成本將有望全面低于煤電。隨著平價時代加速到來,大部分可再生能源項目的投資回報率逐年降低;同時,為了響應國家號召,大量其他行業的龍頭企業也積極參與到可再生能源的投資、建設中來。這雖然大大激發了市場活力,但同時也加劇了可再生能源的行業競爭,進一步壓縮了相關企業的利潤空間。企業一方面可通過持續優化風、光電廠全生命周期(前期開發、建設、運維周期等)的運營表現來提高盈利能力,一方面可通過市場手段來提高整體回報: 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

參與綠色電力證書交易。中國綠證體系始于2017年,數年下來,機制日益完善。隨著可再生能源平價上網和“強制綠證”的推進,未來發電、電網、售電、用戶等執行主體均有獲取綠證的需求,將大幅拉升整體需求量;綠證價格和碳匯價格如形成聯動,也有助于價格機制的進一步完善。對于可再生能源企業來講,綠證或將成為增加項目收益的重要途徑。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

參與碳交易。當前,可再生能源企業可通過國家核證自愿減排量(CCER)的交易進入碳市場,重點排放單位可通過向可再生能源企業購買CCER,用以抵扣不超過5%的經核查碳排放量。雖然CCER備案工作從2017年開始已暫停,但長期來看,CCER(或形式類似的產品)與綠證的有機結合,勢必將成為補貼可再生能源發展的重要手段。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

運用金融手段提升盈利能力。對于已有可再生能源資產的企業,可以預期收入為基礎資產發行債券產品,快速回籠資金,加速新項目投資。由于過去已投運的電廠通常享有較高補貼的電價,利潤空間通常較好,企業也可考慮收購已建成的可再生能源資產,以提高整體資產的盈利能力。

實現“零碳中國 ”的美好愿景,需要未來幾十年里持之以恒的關鍵舉措與實際行動。碳中和轉型早已不是“可選項”,而是如箭在弦的“必選項”。我們希望這一系列的專題文章可為盡快落實碳中和轉型提供思路和洞見,觸發更多思維激蕩和觀點碰撞。我們愿與社會各方合力構建零碳社區,為實現碳達峰,邁向碳中和作出應有的貢獻。

作者:華強森(Jonathan Woetzel),汪小帆,廖緒昌和吉雅圖