提升市場(chǎng)主體減排意識(shí),激發(fā)企業(yè)減排動(dòng)力,既關(guān)系到我國(guó)上市公司ESG信息披露的質(zhì)量,也應(yīng)當(dāng)被納入我國(guó)推進(jìn)“雙碳”戰(zhàn)略目標(biāo)下的重要議題。

匡繼雄

世界氣象組織近日發(fā)布的《2021年全球氣候狀況報(bào)告》顯示,2021年全球溫室氣體濃度創(chuàng)歷史新高,全球平均氣溫比工業(yè)化前水平高出約1.11攝氏度,為有記錄以來(lái)的七個(gè)最熱年份之一。數(shù)據(jù)顯示,目前披露溫室氣體排放信息的A股上市公司占比僅為7.2%,雖然披露率相比2018年的4.3%有所提高,但整體披露率仍明顯偏低。

在減少溫室氣體排放已成為全球共識(shí)的背景下,如何完善企業(yè)溫室氣體排放信息披露制度,提升市場(chǎng)主體減排意識(shí),激發(fā)企業(yè)減排動(dòng)力,既關(guān)系到我國(guó)上市公司ESG信息披露的質(zhì)量,也應(yīng)被納入我國(guó)推進(jìn)“雙碳”戰(zhàn)略目標(biāo)下的重要議題。

三個(gè)特點(diǎn)

《生態(tài)環(huán)境部 2021年度政府信息公開工作報(bào)告》顯示,目前我國(guó)企業(yè)溫室氣體排放信息披露程度仍滯后于政府要求,企業(yè)溫室氣體排放信息披露仍處于初級(jí)階段。

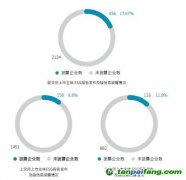

目前A股上市公司ESG報(bào)告(含社會(huì)責(zé)任報(bào)告)的披露率約為25%,但證券時(shí)報(bào)·中國(guó)資本市場(chǎng)研究院根據(jù)秩鼎技術(shù)數(shù)據(jù)統(tǒng)計(jì),截至5月17日,披露溫室氣體排放信息的上市公司占比僅為7.2%,雖然披露率相比2018年的4.3%有所提高,但整體披露率仍明顯偏低。

具體來(lái)看,上市公司溫室氣體排放信息主要呈現(xiàn)以下特征:

一是溫室氣體排放信息披露尚不完整。目前A股上市公司以企業(yè)直接排放及外購(gòu)電力的間接排放信息(簡(jiǎn)稱范疇一和范疇二)披露為主,外購(gòu)商品和服務(wù)、上下游產(chǎn)業(yè)鏈以及售出產(chǎn)品的使用過(guò)程等更廣闊范圍的碳排量信息(簡(jiǎn)稱范疇三)披露較少。2021年披露溫室氣體排放信息的338家A股上市公司中,僅31家披露了范疇三的信息,占比不足一成;2018~2020年披露范疇三信息的上市公司均不足10家。

二是溫室氣體排放信息披露缺乏連續(xù)性。2018年以來(lái)連續(xù)四年披露信息的上市公司占比為83%,2019年以來(lái)連續(xù)三年披露信息的上市公司占比為82%,約兩成上市公司沒有保持溫室企業(yè)排放信息披露的連續(xù)性。

三是

碳排放主要行業(yè)溫室氣體排放信披率顯著偏低。以披露溫室氣體排放信息上市公司數(shù)量最多的2021年為例,

碳排放較高的行業(yè)中,黑色金屬冶煉和壓延加工業(yè)信披率為11.7%,有色金屬冶煉和壓延加工業(yè)、化學(xué)纖維制造業(yè)、電力、熱力生產(chǎn)和供應(yīng)業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)等行業(yè)信披率不足10%,均低于行業(yè)12.5%的平均信披率。

三重問(wèn)題

目前看來(lái),我國(guó)上市公司在溫室氣體排放的信息披露方面存在以下問(wèn)題:

一是溫室氣體排放信息以自愿性披露為主,缺乏統(tǒng)一的指引框架。在政策層面,國(guó)務(wù)院2016年印發(fā)《“十三五”控制溫室氣體排放工作方案》,要求推動(dòng)建立企業(yè)溫室氣體排放信息披露制度,但后續(xù)專門針對(duì)企業(yè)碳信息披露的細(xì)化制度仍待完善。上市公司層面,目前A股公司的環(huán)境責(zé)任相關(guān)數(shù)據(jù)主要來(lái)自年報(bào)與ESG報(bào)告(含社會(huì)責(zé)任報(bào)告)。通過(guò)對(duì)2021年A股最新年報(bào)披露準(zhǔn)則和滬深交易所社會(huì)責(zé)任報(bào)告指引梳理發(fā)現(xiàn),上述規(guī)定僅強(qiáng)制要求環(huán)境保護(hù)部門公布的重點(diǎn)排污單位披露主要污染物、排放總量等環(huán)境指標(biāo),其余指標(biāo)由企業(yè)自愿進(jìn)行披露。可見,相對(duì)于具有成熟理論框架的財(cái)務(wù)信息披露,溫室氣體排放信息披露面臨信披主體不明確、范圍不明確等問(wèn)題,缺乏統(tǒng)一的指引框架。

二是溫室氣體排放信息披露主體缺乏披露動(dòng)力。對(duì)于上市公司而言,溫室氣體排放信息披露既會(huì)增加直接披露成本,也會(huì)增加因信息披露后可能面臨輿情風(fēng)險(xiǎn)和信息泄露風(fēng)險(xiǎn)而帶來(lái)的間接成本,出于經(jīng)濟(jì)效益的考慮,企業(yè)可能會(huì)將溫室氣體排放信息披露視為工作負(fù)擔(dān)。

三是溫室氣體排放數(shù)據(jù)獲取難度大,且數(shù)據(jù)質(zhì)量難以得到有效保障。溫室氣體清單統(tǒng)計(jì)包括二氧化碳、甲烷、氧化亞氮、氫氟碳化物等氣體,來(lái)源上包括能源活動(dòng)、工業(yè)生產(chǎn)過(guò)程、農(nóng)業(yè)、土地利用變化和林業(yè)、廢棄物處理等領(lǐng)域,覆蓋面廣,種類多,且大部分企業(yè)原先并不收集氣候風(fēng)險(xiǎn)相關(guān)數(shù)據(jù),數(shù)據(jù)基礎(chǔ)薄弱;有些活動(dòng)可能涉及商業(yè)活動(dòng)信息,企業(yè)不愿意對(duì)外披露數(shù)據(jù);有些活動(dòng)水平數(shù)據(jù)尚未納入統(tǒng)計(jì)體系,通過(guò)典型調(diào)查和

專家判斷等方式獲取的活動(dòng)水平數(shù)據(jù)會(huì)存在一定的不確定性。可見,溫室氣體排放數(shù)據(jù)獲取存在一定難度。此外,我國(guó)第三方

碳核查機(jī)構(gòu)的監(jiān)管體系不夠完善,目前尚未出臺(tái)相關(guān)資質(zhì)咨詢認(rèn)證標(biāo)準(zhǔn),無(wú)法通過(guò)資質(zhì)區(qū)分從業(yè)機(jī)構(gòu)的核查能力及市場(chǎng)信用,溫室氣體排放數(shù)據(jù)質(zhì)量難以得到有效保障。

四項(xiàng)建議

為推動(dòng)溫室氣體排放信息披露制度建設(shè),筆者提出以下建議:

一是分階段推進(jìn)溫室氣體排放信息強(qiáng)制披露制度。在制度層面,海外部分國(guó)家已相繼推出強(qiáng)制披露規(guī)定:澳大利亞《全國(guó)溫室氣體與能源報(bào)告法》規(guī)定,2008 年7月1日起,所有溫室氣體排放及能源生產(chǎn)和消耗大戶,必須向相關(guān)部門提交碳排放報(bào)告;美國(guó)《強(qiáng)制性的溫室氣體報(bào)告》規(guī)定,2010年起,化石燃料和工業(yè)氣體供應(yīng)商、汽車和發(fā)動(dòng)機(jī)制造商及碳排放量超過(guò)2.5萬(wàn)噸的企業(yè)必須向環(huán)保部提交碳排放報(bào)告,上市公司應(yīng)披露氣候變化相關(guān)風(fēng)險(xiǎn);英國(guó)自2013年起強(qiáng)制要求上市公司在年度報(bào)告中披露溫室氣體排放數(shù)據(jù)。

上述國(guó)家關(guān)于溫室氣體排放信息披露的各種立法和具體實(shí)踐表明,企業(yè)信息披露的程度與來(lái)自法律法規(guī)方面的壓力正相關(guān)。與自愿性信息披露相比,強(qiáng)制披露制度下企業(yè)信息披露的范圍、內(nèi)容、格式和信息生成的方法都有統(tǒng)一的規(guī)范和要求,有利于解決虛假信息和信息壟斷問(wèn)題,充分保證數(shù)據(jù)的真實(shí)性和對(duì)稱性。我國(guó)可基于實(shí)際情況,分階段推進(jìn)溫室氣體排放信息強(qiáng)制披露制度。

二是引導(dǎo)企業(yè)認(rèn)識(shí)溫室氣體排放信息披露帶來(lái)的收益。具體包括:通過(guò)溫室氣體排放披露展現(xiàn)自身形象,提升企業(yè)影響力和競(jìng)爭(zhēng)力;滿足金融機(jī)構(gòu)風(fēng)險(xiǎn)評(píng)估要求,有利于獲得融資和降低融資成本;促進(jìn)氣候風(fēng)險(xiǎn)管理,提高資源利用率,降低排放成本等。

三是借助金融科技手段加強(qiáng)對(duì)溫室氣體核算相關(guān)數(shù)據(jù)的挖掘,提升數(shù)據(jù)采集質(zhì)量。當(dāng)前我國(guó)在環(huán)境、能源電力等方面積累了大量數(shù)據(jù)。依靠機(jī)器學(xué)習(xí)、人工智能等大數(shù)據(jù)處理技術(shù),可以實(shí)現(xiàn)對(duì)已有數(shù)據(jù)的整合挖掘和歷史缺失值填充。同時(shí),也可以基于模型構(gòu)建,實(shí)現(xiàn)對(duì)碳排放數(shù)據(jù)的交叉驗(yàn)證。

四是加強(qiáng)溫室氣體排放數(shù)據(jù)管理

平臺(tái)建設(shè)。企業(yè)溫室氣體排放數(shù)據(jù)是制定氣候變化政策的基礎(chǔ),電子化的數(shù)據(jù)報(bào)告、核查和管理方式將有效提高報(bào)告數(shù)據(jù)的準(zhǔn)確性和時(shí)效性。如,美國(guó)環(huán)境署研發(fā)的綜合數(shù)據(jù)管理

平臺(tái)主要由溫室氣體電子報(bào)送工具、綜合核查引擎系統(tǒng)、發(fā)布入口等系統(tǒng)組成,實(shí)現(xiàn)了實(shí)時(shí)報(bào)送、準(zhǔn)確核查與高效發(fā)布。

(作者系中國(guó)資本市場(chǎng)研究院研究員)

【版權(quán)聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來(lái)源和作者,僅供訪問(wèn)者個(gè)人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請(qǐng)權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。

碳市場(chǎng)") ??5群

??5群碳排放交易網(wǎng)")