新華財經北京8月10日電(分析師劉竹波)氣候相關指標代表的是給定組織的歷史、當前和前瞻性氣候相關風險和機遇的水平。這些指標用于跟蹤與氣候相關的風險和機遇,也可用于衡量在設定目標期間與氣候相關目標的進展情況。

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

2017年,國際組織金融穩定委員會 (FSB) 的氣候相關財務披露工作組(TCFD)提供了關于氣候相關指標和目標的三項建議披露,包括:a)披露組織用于根據其戰略和風險管理流程評估氣候相關風險和機遇的指標。b)披露范圍1、范圍2,以及范圍3溫室氣體(GHG)排放和相關風險。c)描述由組織根據目標管理與氣候相關的風險和機遇以及績效。

根據TCFD于2019年開展的調查,用戶要求的最大披露改進之一是披露標準的、行業特定的、與氣候相關的指標。國際證監會組織(IOSCO)在2021年2月的董事會會議上也表示“迫切需要提高可持續發展報告的一致性、可比性和可靠性,首先關注與氣候變化相關的風險和機遇,隨后將擴展到其他可持續性問題。” 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

為進一步順應行業發展趨勢,支持氣候相關披露的可比性,TCFD于2021年6月發布《關于氣候相關指標、目標和過渡計劃的協議指南》(下稱“氣候協議指南”),對跨行業的氣候相關指標進行了廣泛定義并列舉了披露的相關示例。本文對TCFD氣候協議指南發布的7類跨行業氣候指標及其披露示例進行集中介紹,以期對國內氣候相關信息披露提供借鑒。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

一、溫室氣體排放

溫室氣體排放是任何跨行業氣候相關指標討論的關鍵起點,也是估算編制者和用戶使用的許多其他氣候相關指標的組成部分。溫室氣體排放指標包括范圍1、范圍2和相關的范圍3排放,以及碳強度相關指標。其中,范圍1指所有直接的溫室氣體排放;范圍2指因所購電力、熱能或蒸汽消耗產生的間接溫室氣體排放;范圍3指發生在報告公司價值鏈中且未被范圍2覆蓋的其他間接排放,包括上游和下游的排放。碳強度用來描述組織業務活動在基于規定范圍和財年內碳用量的程度。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

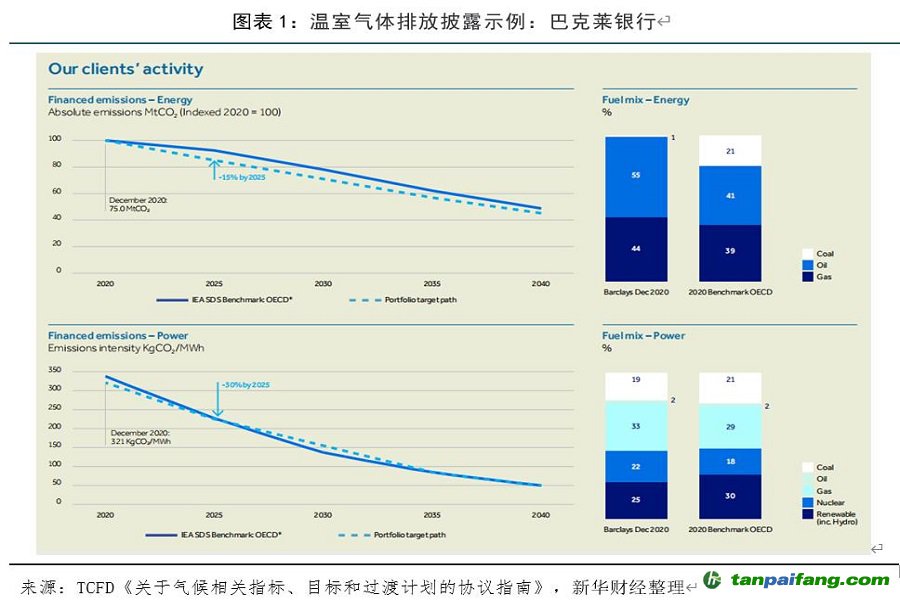

TCFD建議,組織應考慮按相關業務線披露溫室氣體排放量,以及按《京都議定書》涵蓋的七種氣體劃分的溫室氣體排放量。已設定溫室氣體減排目標的組織,還應考慮披露相對溫室氣體排放量到用于其目標的基線年份,以了解潛在的超調動態。例如,巴克萊銀行預計到2025年,其電力組合排放強度將減少30%,到2035年將與經合組織設立的IEA SDS基準保持一致。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

TCFD 鼓勵所有金融和非金融組織披露包括融資排放在內的范圍3排放。對于范圍3排放量占組織總排放量40%或更多的組織或范圍3排放量被視為其價值鏈中的重大風險的組織來說,披露范圍3排放尤為重要。TCFD建議,組織在披露范圍3排放時應考慮其區域或國家的披露要求。例如,歐盟可持續金融技術專家組的基準報告建議將“范圍3排放數據納入指數構建漸進式方法”,要求在四年期間逐個部門實施。 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

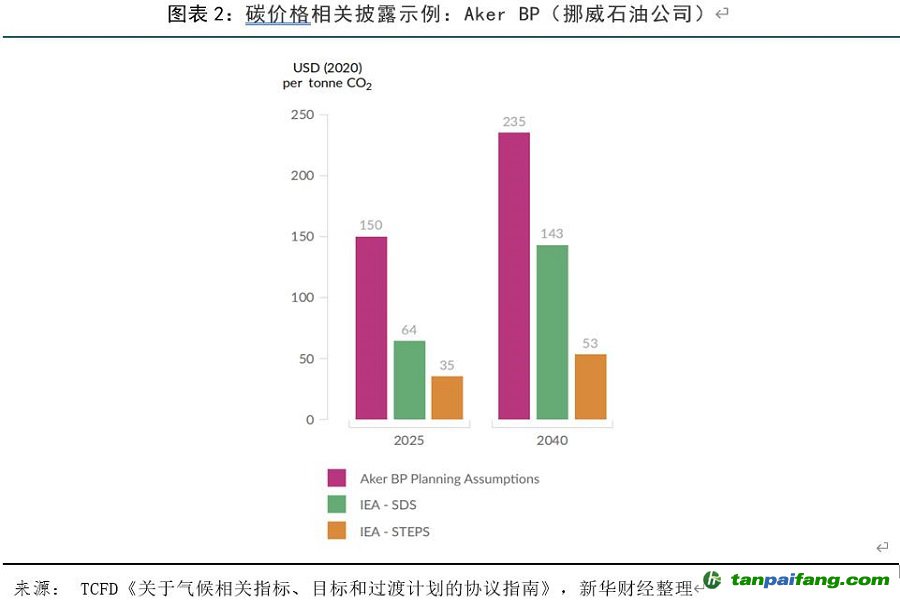

二、碳價格 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

碳價格是對溫室氣體排放進行明確定價的舉措,是分析和評估碳相關風險和機遇的經濟影響的重要組成部分,例如影響組織關鍵資產估值或投入或產出價格潛在變化的風險和機遇,并讓投資者了解碳相關風險和機遇的合理性。根據碳風險的計量方法的不同,碳價格可體現為外部碳稅或內部的影子碳價(shadow carbon price)。TCFD指出,為評估碳定價及相關限制措施導致的氣候相關財務影響,組織應采用影子碳價。采用影子碳價有助于使環境成本成為是內部投資廣泛經濟分析的一部分,包括情景和敏感性分析、內部經濟活動評估等,從而激勵溫室氣體減排。

本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

TCFD指出,有效的影子價格應該(1)來自關于實現氣候目標所必需的可信、有聲望的科學研究。至少,組織應考慮與2°C或更低路徑相一致的碳價格;(2)與組織的氣候相關目標所隱含的價格保持一致;(3)隨時間增加(碳預算不斷減少);(4)根據氣候行動經常重新評估或計算;(5)將地理或部門差異定價考慮在內。

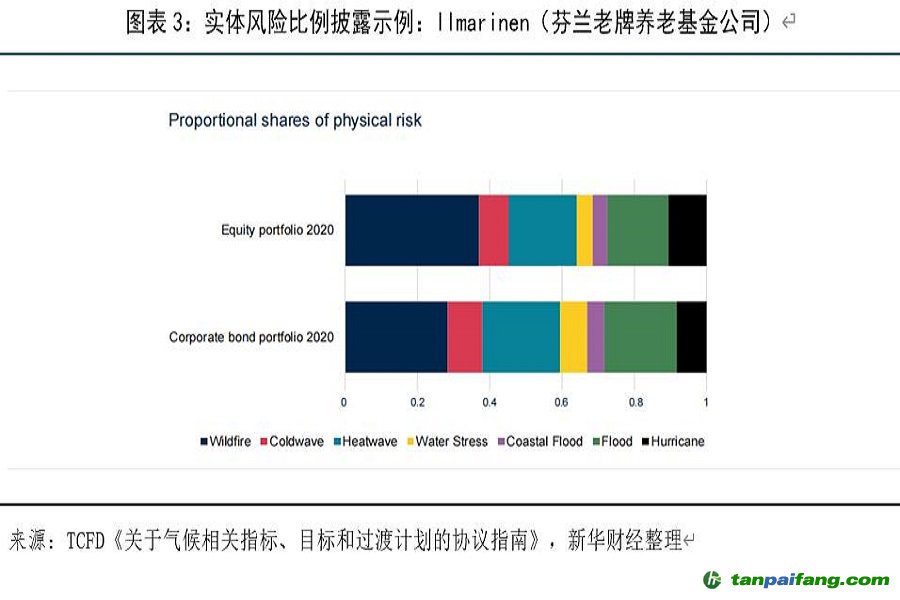

三、實體風險相關比例

TCFD把氣候風險大致分為兩類:實體風險和轉型風險。氣候變化產生的實體風險可能屬于事件驅動式(急性)或長期(慢性)氣候模式轉變。披露暴露于重大氣候相關實體風險的組織資產(即有形和無形資產)運營、投融資等活動的比例,可以讓投資者更好地了解和估計與資產減值或閑置、資產和負債價值,以及業務中斷成本變化等問題有關的潛在財務風險。衡量這一比例的具體指標有到2050年面臨海平面上升風險的變電站比例、洪水區抵押貸款數量和價值等。例如,匯豐銀行在對其97個最關鍵的物業和地點進行試點測試中指出,到2050年,97個最關鍵的物業中的15個在氣候溫度升高3°C的最嚴重的溫室氣候變化情景下,可能面臨更大的實體危害風險。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

TCFD指出,資產運營、投融資等活動面臨重大實體風險的比例將取決于資產或活動所在的地理區域,以及它們可能面臨的風險或對風險的脆弱性。例如,某些資產可能最容易受到颶風或野火的嚴重風險,而其他資產則更容易受到平均溫度、海平面上升或干旱的慢性變化的影響。組織在制定這些指標時應參考常用的分類法,包括SASB(可持續性會計準則委員會)制定的房地產IF0402-13、抵押融資FN-MF-450a.1等標準, EBA(歐洲銀行管理局) EBA/GL/2019/02指南等。

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

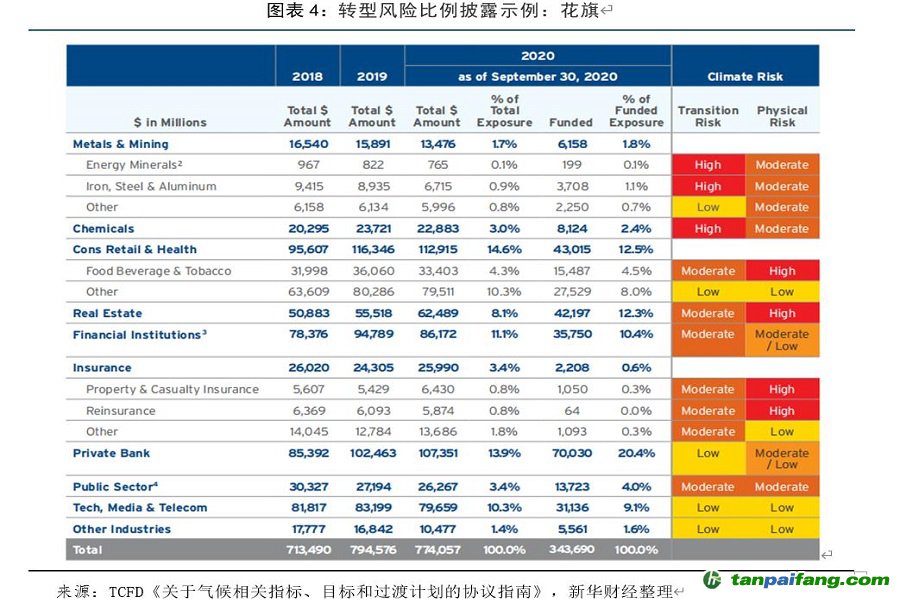

四、轉型風險相關比例 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

轉型風險是指為滿足與氣候變化相關的要求,向低碳經濟轉型可能需要在政策、法律、技術和市場方面發生諸多變化而帶來的風險。披露一個組織的在很大程度上暴露于氣候相關的轉型風險中的資產(即有形和無形資產)運營、投融資活動(如收入、產品組合、生產)的比例,可以讓投資者更好地了解和估計與可能的資產減值或閑置、資產和負債價值等問題有關的潛在風險,以及對產品或服務需求的變化。例如,根據花旗集團披露的氣候風險熱圖,截至2020年9月,花旗約23%的總風險敞口和20%的融資風險敞口被歸類為面臨高的轉型風險。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

TCFD指出,由于公司和行業特定的氣候風險不盡相同,組織披露“重大暴露于轉型風險的資產運營、投融資活動的比例”的方式將是具體的。金融機構可能會查看其貸款賬簿或投資組合中與碳相關資產實質性接觸的比例,而非金融公司可能會報告來自高碳業務線的收入或生產產出百分比。例如,美國聯合航空公司2019年約33%的運力(包括地區合作伙伴)在自愿參加國際航空碳抵消和減排計劃 (CORSIA)第一階段(2021-2023)的國家對之間飛行,預計這一與轉型風險相關的比例還將提升。組織在制定這些指標時應參考常用的分類法,例如,根據碳相關資產的信貸敞口集中度,高度暴露于轉型風險的抵押品數量,來自高碳業務線的收入百分比,每個投資組合中碳相關資產數量等進行分類披露。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

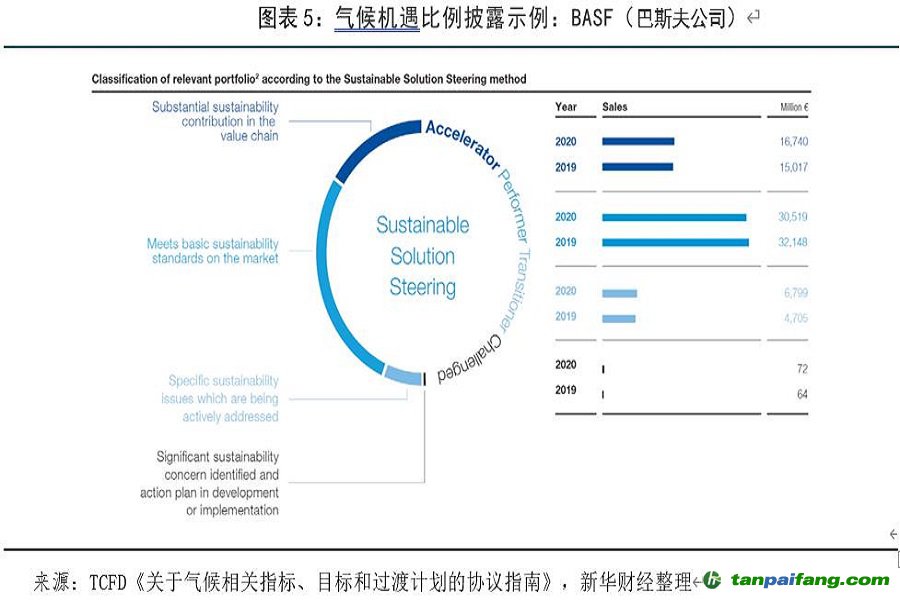

五、氣候機遇相關比例

披露與特定行業氣候機遇相關的資產(即有形和無形資產)運營、投融資活動(如收入、產品組合、生產)的比例,可以幫助投資者了解可能的轉型路徑以及收入和盈利能力隨時間的潛在變化。每個行業面臨的氣候機遇不同,這一披露指標將具有行業針對性。例如,汽車制造商可能會報告相對于汽車總銷量的電動汽車銷量,而公用事業公司可能會報告可再生能源發電量占其總發電量的一小部分。一家農業公司可能會報告收到的收入來自抗旱種子的銷售,而資產管理公司則披露了其投資組合中抗旱基礎設施的百分比。因此,組織在制定這些指標時應參考常用的分類法。具體表現為投資組合中綠色債券或綠色資產的比例,種植抗旱種子與傳統種子的農田百分比,房地產投資組合中彈性基礎設施的百分比等。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

TCFD指出,現有框架已經提供了一些針對特定行業的指導,以幫助編制者。例如,SASB(可持續性會計準則委員會)的建筑材料標準(SASB EM-CM-410a.1)要求公司報告符合可持續建筑設計和施工認證資格的產品百分比;它的鐵和鋼鐵生產商標準(SASB EM-IS-000.A)是指基本氧氣爐工藝和電弧爐工藝的原鋼產量百分比;及其投資銀行和經紀標準(SASB FN-IB-410a.2)要求按行業劃分整合環境、社會和治理(ESG)因素的投資和貸款的數量和價值。

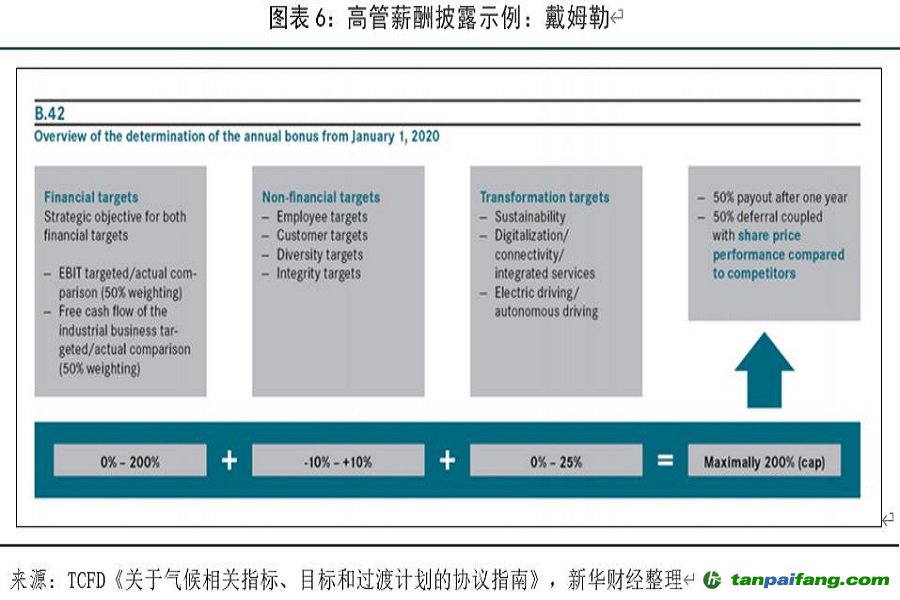

六、受氣候因素影響的高管薪酬

TCFD認為,薪酬政策是實現組織目標和目的的重要激勵措施,也是管理氣候相關問題的治理、監督和問責制的信號。對氣候相關績效的高管薪酬將取決于其公司和治理結構。一些組織選擇報告與氣候因素相關的高管薪酬百分比,而另一些組織則討論權重因素或總額可能受到影響的賠償。例如,戴姆勒公司以可持續發展為導向的目標可使得年度獎金波動范圍最高達+/-25%。

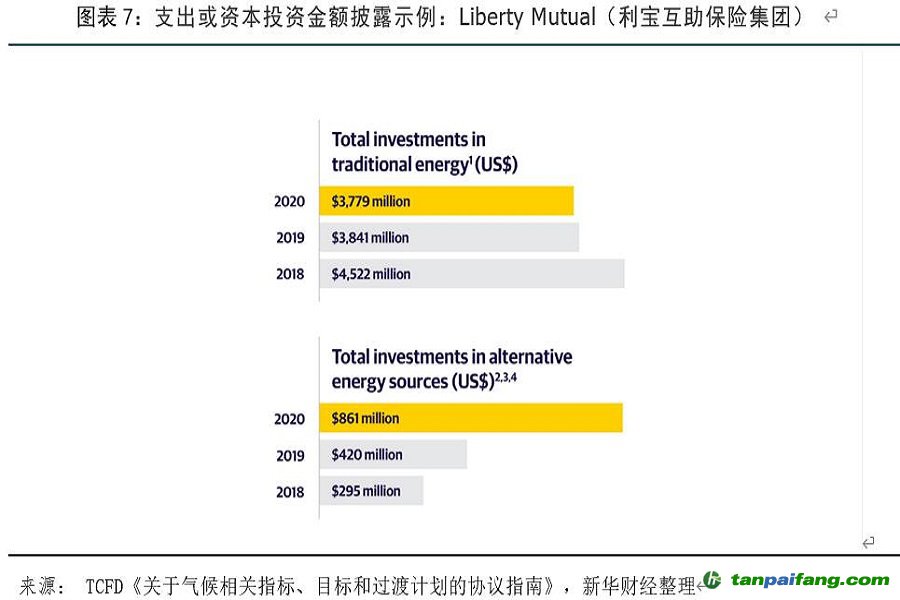

七、用于應對氣候風險和機遇的支出或資本投資金額 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

為管理與氣候相關的物理和轉型風險和機遇,組織需要為新技術、基礎設施或產品進行支出、資本投資或貸款。支出或資本投資表明未來收入能力可能受到影響的程度。新技術、基礎設施或產品的支出、資本投資或融資金額可根據財務報告標準和用于描繪氣候風險和機遇的常用分類法進行報告。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

這些支出或投資具體表現為用于低碳解決方案的資本支出比例、低碳技術研發的投資金額、可再生能源投資金額等。例如,高盛披露,其在2012制定了一個目標,即部署400億美元的資金來推動清潔能源行業的發展,后來將其擴大到2025年的1500億美元,現已包含在其更廣泛的7500億美元承諾中。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com