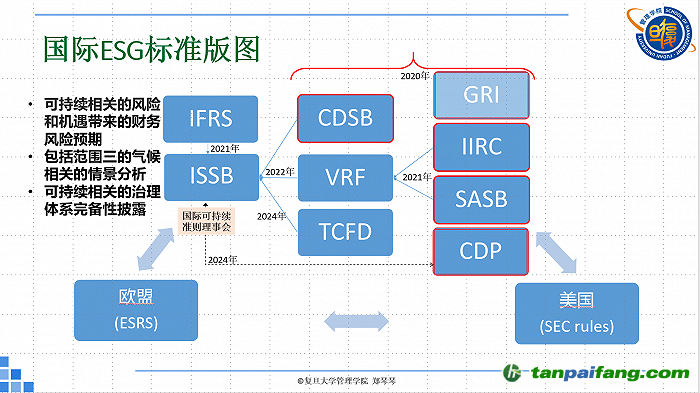

從1997年GRI(全球報告倡議組織)成立開始,ESG全球國際標準就隨之紛紛建立起來,形成了一種群雄逐鹿的趨勢。

而到了最近兩年,我們發現各種全球標準正在逐漸趨于統一合并。2020年,CDSB(氣候披露準則理事會)、GRI(全球報告倡議組織)、IIRC(國際綜合報告委員會)、SASB(可持續核算準則委員會)和

CDP(全球環境信息研究中心)五大機構組織宣布共同致力于形成一套企業的綜合ESG披露指數。2021年,IIRC(國際綜合報告委員會)與SASB(可持續核算準則委員會)合并成立VRF(價值報告基金會),之后IFRS(國際財務報告準則)成立了ISSB(國際可持續發展標準理事會),并完成了與CDSB(氣候披露準則理事會)和VRF(價值報告基金會)的整合。今年,TCFD(氣候相關財務信息披露工作組)也宣稱將在明年將它的監督職責并入到ISSB(國際可持續發展標準理事會),與此同時

CDP(全球環境信息研究中心)也宣布在2024年將他們的問卷體系與ISSB(國際可持續準則理事會)的氣候標準趨于統一。

我們發現在ISSB(國際可持續發展標準理事會)今年公布的一系列準則有三大特色:第一,更多強調可持續相關的風險和機遇,給企業財務披露帶來的風險;第二,把《溫室氣體議定書》中規定的企業溫室氣體排放范圍三(包括公司價值鏈中產生的所有其他間接排放)也包括到了要求披露的范圍匯總;第三,更多強調了公司治理體系的完備性。

此外,在全球國際性標準確立趨于統一的同時,我們也會發現其實還有例如歐盟、美國等,他們各自在確立ESG標準過程中,都會給企業帶來一些非常重要的影響。因此國際ESG標準版圖目前大致呈現出三足鼎立的趨勢。

當然,在這三足鼎立的背后,還有一些主流的評級機構,他們在監督企業ESG披露表現方面,也做了非常多工作,對于企業ESG評級同樣產生了重要影響。而不同的機構會選擇不同的方式對企業ESG披露進行分析和評級。有些機構會選擇公開抓取企業ESG披露報告,有些機構則會更多選擇發布問卷,或是請企業自行提供資料,來進行驗證和評級。

但是毋庸置疑,企業發布ESG披露報告會對企業在ESG評級方面產生非常重要的影響。

比如在2020年底,彭博終端發布中國內地上市公司環境、社會與公司治理(ESG)披露表現排行榜,引起了廣泛的關注和討論。當時我們發現它其中列舉的主要的一些中國上市公司業績表現并不非常理想,可能有部分公司在ESG方面做的并不一定很好,但我們并不排除有些公司雖然做了很多ESG,但是由于其并沒有跟國際指標接軌,比如說權重等等方面并沒有使用國際標準的話語體系來進行信息披露,便導致了中國上市公司處于了不利地位。

與此同時,我們發現ESG評級對于企業獲得市場認可也存在著不容忽視的重要影響。我們觀察聯想近五年股價

走勢就會發現,在2020年12月份時,聯想的股價有一個非常實質性的階躍表現,雖然我們不能百分之一百說是由ESG評估帶來的,但相信存在一定的推動作用。

說到國際ESG評級指數,目前各大評級指數都有自己的一系列指標,而在他們爭奪影響力和話語權的過程當中,也帶來了問題與爭議。例如最經典的

案例,2022年特斯拉被標準普爾道瓊斯指數公司從標普500ESG指數中移除,馬斯克當時非常憤怒抨擊了ESG評價指標中的一些不合理。

而當時特斯拉在MSCI(摩根斯坦利國際資本公司)的美國ESG通用指數(MSCI America ESG Universal Index)中排第五位,依然穩居前列位置。后來標普指數負責人也對此進行了一些解釋。標普認為即便一個企業在某些領域方面做得非常優秀,也不代表這個企業一定就會在他們的評級中也非常優秀,因為他們的評價標準更寬幅,既各個領域都要表現的足夠好,而當時特斯拉正受著種族歧視的指控等等,這無疑帶來了一些負面影響。

從這些例子中我們可以思考,無論是目前我們熱議的ESG披露,還是ESG指數評級等等,不同的社會和不同行業都有不同的ESG發展優先議程,因此ESG框架在實際應用中,整合相關的準則和指標難度較大,也缺乏處理內在沖突的手段。

與此同時,我們學者也會發現,相比于更早些的企業社會責任、商業倫理而言,ESG是一個非常追求定量化具象化的指標導向,其中的好處當然是能給企業提供具體落實到某些方面的指導,但如果企業過度追求定量化的指標完成,也有可能導致道德擠出效應,即企業不關注ESG行為是否道德,甚至采取不道德的手段達成ESG指標。

在去年的頂級國際管理學年會上,就有一篇最佳

論文是針對ESG指標過渡量化導致的一些問題所做的一系列研究。這些研究通過對歐洲企業進行大量的訪談之后,發現定量化指標的最典型特點是客觀物化和市場化,而這兩大特點最后很有可能導致形成道德擠出效應,企業不顧倫理道德盲目地或者說不擇手段地去實現ESG指標。這是值得我們思考的問題。

在當時匯報的過程中,也有聽眾提到了一個有爭議的小點,我也跟大家分享一下。有一個聽眾說現在很多的企業其實做ESG并不真誠。為什么?因為企業連ESG報告都是別的機構代寫的,這就不由讓人對其中的準確性與真實性存在質疑。當然我們現在也有第三方認證,只是因為有一個觀眾提出了這樣的議題,我也拋一個問題,希望能夠引起大家的一些思考。

針對中國企業如何做好ESG,我們知道部分先行國家已具備較豐富的ESG經驗,因為在規則制定方面也同樣具有更多的經驗和能力,擁有更大的影響力和話語權。但是在規則的制定過程中,ESG實踐還需要結合國家情境差異和所處不同發展階段,完全參考先行國家制定的ESG規制,可能會對后續國家的ESG實踐產生不利影響。

在思考一個硬幣兩面的過程當中,一方面我們不否認國際標準對于中國ESG實踐的重要影響力,另一方面我們中國企業也應該認真思考我們的企業應當如何從中探索出一條有中國特色的ESG發展道路。

回顧中國ESG發展道路,其實我們做得很早,以前我們不叫ESG,我們叫做環境、社會責任領域,上至國家制定的各項政策,下到企業不斷落實過程當中我們其實都在做。1989年我國便制定通過《環境保護法》,1996年“九五”計劃提出“實施可持續發展戰略”,以及2008年施行的新《勞動法》也對企業在如何保護員工權利、提高員工福利等方面提出了新的要求。“十一五”“十二五”“十三五”至“十四五”期間,我國都提出了各樣的環境保護、

綠色發展、能耗與

碳排放雙控等一系列要求。無論是監管部門還是企業,我們都一直在履行和踐行ESG,只是當時我們還沒有用ESG這樣時髦的詞語來表現出中國企業的社會責任。

近幾年,我國ESG發展的特色主要體現在低碳以及責任投資等方面。通過政府監管推動與機構組織拉動,中國企業已經在“雙碳”、創新驅動、鄉村振興、共同富裕等國家戰略方面,做出了非常了不起的成就,充分體現了中國企業的競爭力,探索新賽道,實現價值創造。

2023年9月8日,《科學》(Science)雜志以封面論文形式刊發“Reducing single-use cutlery with green nudges: Evidence from China’s food-delivery industry”(綠色助推減少一次性餐具使用:來自中國外賣行業的證據)。該論文研究了餓了么外賣

平臺改動餐具選擇用戶界面這一綠色助推實踐對于一次性餐具消費和減少塑料垃圾的影響。這些小小的“綠色助推”,對于企業而言,其實成本并不高,在沒有影響企業經濟價值的同時,卻能夠更大程度的為社會、為環境帶來巨大的效應。這也是中國企業綠色實踐的一個比較經典的例子。

如果我們去調研中國企業在ESG各方面的實踐,我們會發現,其實很多的中國企業都在不斷持續地踐行,比如塑料回收再利用,這非常的新興,在未來也非常有前景;比如說做APP應用的企業,為視障人士開發APP,幫助視障人士能夠享受手機時代所帶來的便利;還有一些金融機構提供碳資產、保險、生態的金融服務,也同樣為企業在做ESG實踐過程當中保駕護航。

總體來看,在國際主流倡導ESG的趨勢下,中國企業不能僅僅只把它看作是一個成本、負擔,或者只是為企業裝飾提升表面形象的一種方式,我們應該利用中國智慧,基于中國情境尋找更好的ESG履行方式,將經濟價值和社會價值趨同,實現ESG的賦能創造。

(本文整理自復旦管院•興動ESG大講堂演講內容)

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。