自改革開放以來,我國經歷了40多年的高速發展后,資源短缺和生態環境失衡問題逐漸顯現。在生態文明建設的推動下,越來越多的投資者開始在考慮傳統財務因素的同時也考慮環境、社會、企業治理等非傳統因素。在21世紀初我國開始ESG指數的構建,ESG投資理念不斷完善。市面上ESG指數和產品數目近年激增,但指數構建標準多樣,投資績效不一。所以本文嘗試依據多種金融指標為市場上主流ESG指數聚類,探討績效優異的指數構建的普遍規律,旨在能為今后指數構建提供能提升投資績效的提供參考,以吸引更多投資者關注ESG投資策略和產品。

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

一、國內ESG指數發展和研究概況

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

ESG指數是一種用于衡量與ESG主題相關企業股市價格走勢動態的相對數,運用ESG指數可以測定不能直接相加和不能直接對比的ESG股市價格的總動態;可以分析ESG治理情況總變動中各因素變動的影響程度;可以研究總平均指標變動中各組標志水平和總體結構變動的作用(本文討論的是泛ESG指數,下文出現ESG指數均代指泛ESG指數)。當然,ESG指數不僅僅能作為標尺于反映、觀測ESG主題上市公司的整體表現,還能作為ESG金融產品構建的基礎,引導資金投向ESG表現優異的行業和企業,亦可用于開發衍生品合約標的,便于投資者管理潛在的環境風險(朱易捷[i])。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

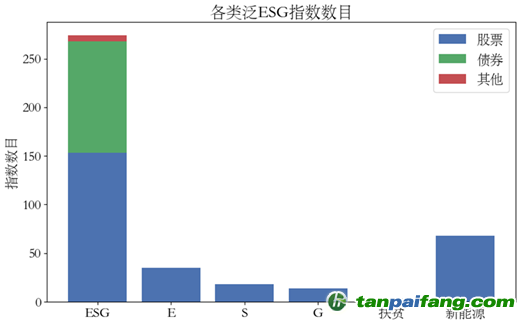

ESG指數的構建對ESG投資發展極其重要,近年來我國相關部門也對ESG指數表現出高度重視。2015年4月,中國人民銀行綠色金融小組[ii]發布工作論文《構建中國綠色金融體系》,倡導通過建立和推廣綠色股票指數,來推動機構投資者提高綠色投資比重。2016年8月七部委[iii]在《構建中國綠色金融體系指導意見》中明確提出“支持開發綠色債券指數、綠色股票指數以及相關產品。鼓勵相關金融機構以綠色指數為基礎開發公募、私募基金等綠色金融產品,滿足投資者需要”。2018年4月上海證券交易所[iv]發布《上海證券交易所服務綠色發展 推進綠色金融愿景與行動計劃(2018-2020年)》,也將“開發綠色證券指數及相關產品。根據證券市場發展情況和投資者需求,進一步加強綠色證券指數的開發和維護”作為2018年到2020年工作重點之一。自2019年后,我國的ESG指數數目就進入高速增長期,與此同時,以ESG指數為跟蹤標的的綠色金融產品不斷增加。據不完全統計,截至2022年8月2日我國ESG指數(包含ESG和其各單個維度以及扶貧、新能源主題)共有412只,其中ESG主題指數高達291只,覆蓋股票指數、債券指數和其他指數多維度,應用范圍極其廣泛。

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

圖1 各類ESG指數數目 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

數據來源:中央財經大學綠色金融國際研究院統計

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

但指數數目的高速增長也帶來了投資者在投資選擇時考慮的績效問題。ESG指數來源眾多,其底層ESG評分標準、指數選股樣本空間和指數構建選股邏輯都有所不同,投資者很難在眾多ESG指數中篩選出高績效的指數來構建投資組合。而目前學術界對ESG指數投資績效研究的關注點仍主要是驗證ESG投資能帶來優于市場整體的收益,還沒有形成對不同的ESG指數投資績效的比較分析方法學,更沒有得出一個公認可以獲得高額投資績效的ESG指數構建方法。綜上,我國在比較分析ESG投資績效方面的研究存在空缺。

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

二、研究方法學 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本文使用因果-比較研究法(Christ和Carl[i])來去衡量不同ESG指數構建邏輯對ESG指數投資績效的影響。本文選取了50支主流ESG指數來研究其在選樣空間指數為標準下的投資績效,通過使用7種衡量指標對其投資績效進行衡量,并在標準化后用主成分分析進行降維,最后用K-means算法聚類分析指數績效分布特點。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

研究樣本選擇了包含中證財通中國可持續發展100(ECPIESG)指數、中證ECPIESG可持續發展40指數、國證ESG300指數等50只主流ESG指數進行研究其日收益率的表現。由于選樣中滬深300ESG基準全收益指數等指數在2020年4月30日發布,本文將選樣時間區間定為從2020年5月1日到2022年8月1日,每只指數都有27個月的數據作為研究樣本。

為比較不同指數篩選方法對指數投資績效的不同,需要去除基準指數作為樣本空間帶來的影響,因此本文將基準指數(部分指數樣本空間為全部A股,對此,本文選擇使用上證指數作為基準;其中全收益指數的基準指數也選用全收益指數)的日收益率作為當日無風險收益率。本文所選擇的50只ESG指數和基準指數行情都可以用米筐平臺(ricequant)的接口調用獲取,研究行情數據均來源于米筐平臺(下文所有的數據表中指數代碼均為米筐接口代碼)。 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

本文參考了Matthew和Julia[ii]在其ESG策略研究中使用多維技術指標來進行定量研究和比較分析的思想,采用了7種基礎金融指標,分別為:(1)系數;(2)凈日收益率;(3)夏普比率;(4)索提諾比率;(5)CVaR(條件風險值)在最差的5%的市場情況;(6)偏度;(7)歐米伽比率。這些指標在金融領域經過多年的檢驗,基本能夠衡量股權投資的收益和風險。

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

三、評價結果展示和指數績效聚類 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

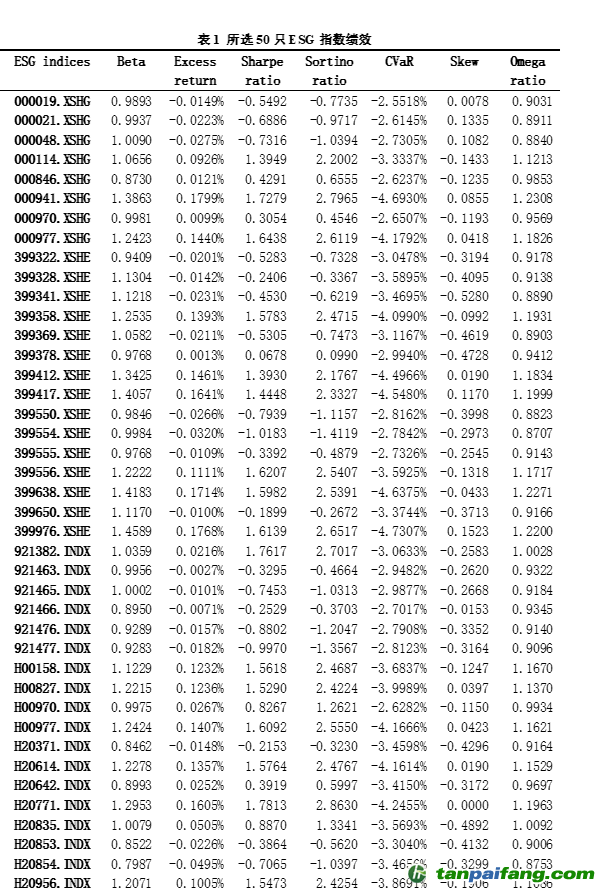

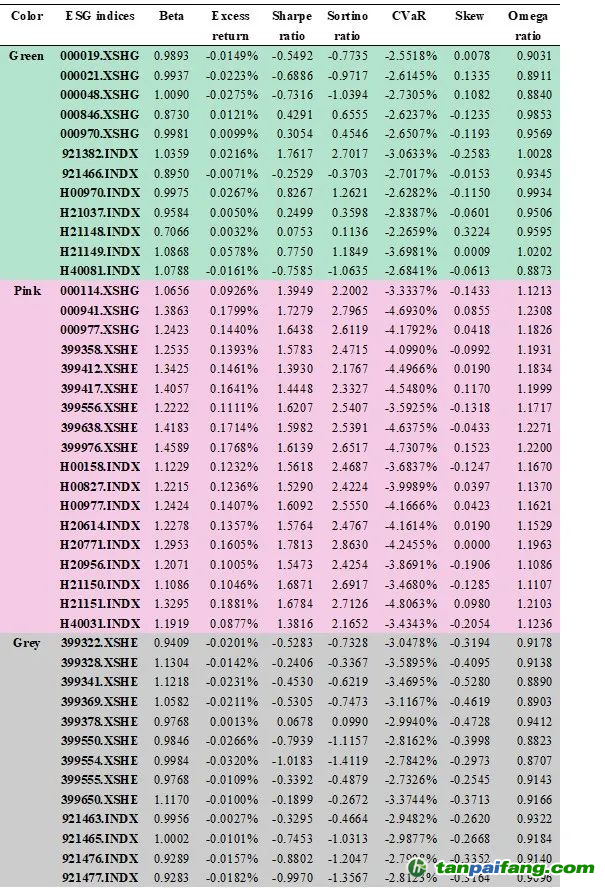

經計算,各指標績效如表1所示:

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

數據來源:中央財經大學綠色金融國際研究院 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

可以看出, 50只ESG指數在其基準指數下的表現并不一致(即存在優劣之分),在不同指標衡量下部分的績效優劣還會發生反轉,比如000114.XSHG相比000970.XSHG夏普比率和索提諾比率更優(數值更大),但其日收益率的偏度卻比000970.XSHG更小,也就是日收益率分布相對對稱分布而言更向左偏,更容易出現負收益。綜上,不同指數的投資績效有著差距,并且其差距難以使用單一指標進行衡量,需要綜合考慮其7種指標績效相對于其他ESG指數績效的差值來判別其投資績效在眾多指標的情況。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

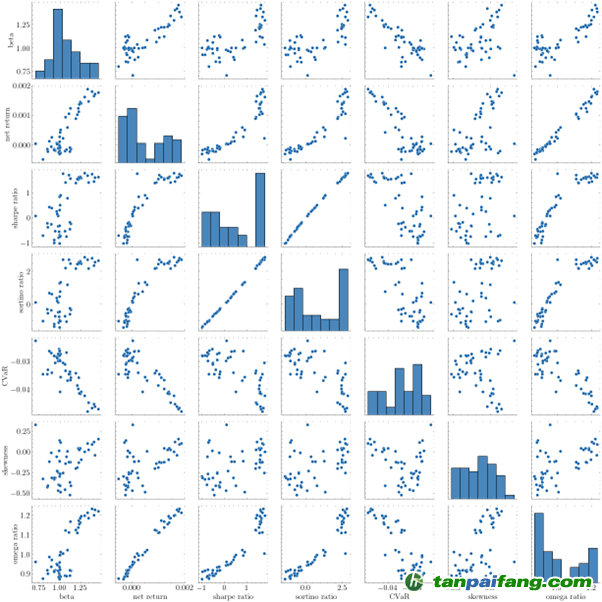

圖2 ESG指數績效散點矩陣

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

數據來源:中央財經大學綠色金融國際研究院

本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

圖2是7種指標兩兩匹配形成的二維散點分布矩陣。根據結果,50只ESG指數在2種金融指標的衡量下的表現有著明顯的分類或者線狀的跡象,因此本文選擇使用主成分分析降低維度(從7維到2維),再做出散點圖觀察分布。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

由于不同指標的量綱不同,7種指標數據的方差不同。主成分分析會按照不同指標的方差大小賦予其不同的重要性(Shlen[i]),即主成分分析會盡力將降維后的數據往方差大的數據擬合,而標準化可以消除量綱帶來的方差影響(Trebuňa等人[ii]),所以本文在使用主成分分析前還對數據進行了標準化處理。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

在標準化后,數據均值為0,就有協方差矩陣為: 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

隨后,對協方差矩陣使用奇異值分解方法得:

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

由于是由7維降維到2維,將中的特征值按照值的大小排列,并調整和中特征向量的順序,選擇前兩個和組成基過渡矩陣。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

最后就可以得到降成2維的數據;

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

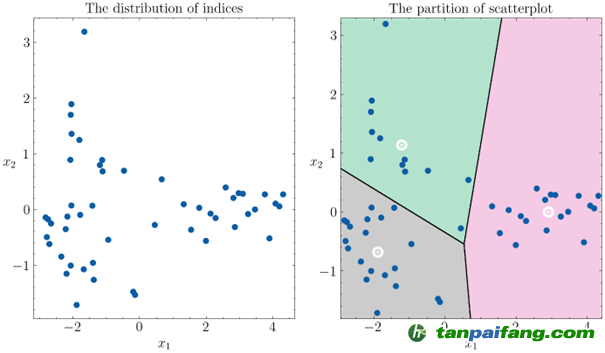

圖3 50只ESG指數在2D平面聚類 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

數據來源:中央財經大學綠色金融國際研究院統計 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

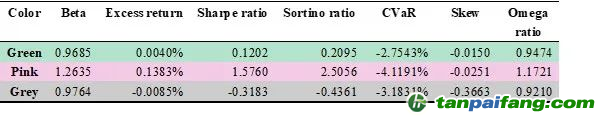

圖3左側是主成分分析降維后50只ESG指數績效的散點分布,可以看出它們分成三大簇聚集。于是本文選擇運用基于歐幾里得距離的K-means算法進行簇個數為3的聚類,生成右側的散點聚類示意圖,圖中的白色點是其所在簇的中心。 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

聚類結果和簇平均投資績效如下面表2所示: 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

表2 聚類結果 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

數據來源:中央財經大學綠色金融國際研究院統計

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

表3 不同簇平均投資績效 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

數據來源:中央財經大學綠色金融國際研究院統計 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

根據結果,無論是類平均績效還是同一類里單只指數績效特點,在綠色區域的指數相對穩健,日收益率波動幅度小,并且凈日收益率大于0,長期持有可以獲得穩定收益;在粉色區域的指數相對于基準指數的波動率最大,日收益率波動最激烈,但其擁有最高的凈日收益率,應證了風險與收益并存的觀點,從夏普比率和索提諾比率來看,這類指數最具有投資價值;在灰色區域的指數的投資績效最差,其平均日收益不及對應的基準指數,偏度也在三類中最偏左,最具有下行風險。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

四、指數績效聚類結果探因

本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

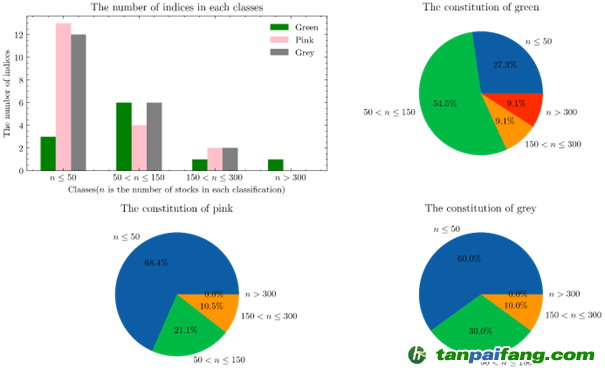

圖4 各類別指數成分股數目統計

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

數據來源:中央財經大學綠色金融國際研究院統計

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

由上文聚類結果,本文進一步統計出各類指數的成分股數目的特征,如圖4所展示。可以看出,位于綠色區域的指數的成分股數目普遍偏多,其涉及股票的板塊也相對更豐富,其波動率普遍偏低。而位于粉色和灰色區域的指數成分股數目的特征基本相同(由圖4下方兩幅餅圖),可能因為指數構建機構的關注點不同導致它們投資績效不同。

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

但由于指數構建機構選股所使用的評價標準都有所不同,所以本文不對其ESG指標評價方法、證券質量衡量標準等細節進行探討,而是將研究的重點放在指數構建機構關注的主題,如公司治理、證券質量。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

本文通過Wind收集到所研究50只指數的構建方法,并將它們概括為多個主題,再按照主題在該類別出現次數畫出下面的三份詞云。

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

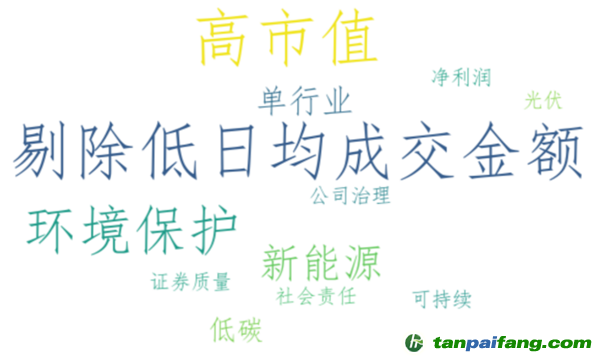

圖5綠色區域指數關注點詞云

數據來源:中央財經大學綠色金融國際研究院統計

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

圖6 粉色區域指數關注點詞云 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

數據來源:中央財經大學綠色金融國際研究院統計 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

圖7 灰色區域指數關注點詞云

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

數據來源:中央財經大學綠色金融國際研究院統計

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

本文發現,ESG三大維度都深受綠色和灰色區域指數構建機構的青睞,但在粉色區域指數詞云中卻并不是最顯眼的。究其原因,主要是粉色區域指數更多的關注的是環境保護維度的評分以及新能源和低碳板塊。而環境保護、新能源和低碳等方面在近幾年深受政策關注,是投資的熱點板塊,所以粉色區域的指數能在這兩年里帶來超額收益。當然,僅僅關注熱點板塊并不能直接導致超額收益。本文還注意到粉色區域指數比其他兩類更關注日均成交金額,這是衡量股票流動性的一種指標,粉色區域指數大多剔除了日均成交金額低的股票,這也是粉色區域指數投資效益突出的原因之一。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

對于綠色區域指數有著穩定收益和低波動率的表現,詞云展示的構建關注點也有所解釋。在圖5中可以看到,機構在構建這類詞云時不僅關注了ESG的三大維度,還關注了波動率、證券質量、估值情況、公司凈利潤等方面。所以在構建指數時參考的公司財務情況和股票金融指標也影響著指數的投資績效。而灰色區域大部分指數對企業財務情況和股票金融指標不夠重視,部分指數有關注,但將重點放在了創新、市場等方面上,本文推測灰色區域指數在近兩年內投資績效差的原因可能是指數構建評價標準欠妥導致。

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

由上文分析,指數成份股行業分布和成分股數目會對指數波動率產生巨大影響。為降低指數波動率,獲取穩定盈利,ESG指數構建機構可以擴大選股行業分布范圍。但擴大行業分布范圍并不是將所有行業都囊括進ESG指數構建,由于ESG投資是行業中性的,機構可以依據板塊是否符合ESG投資基本理念、企業ESG評分等級高低等標準來進行選擇。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

投資新熱點常在經濟周期變化、技術變革及潮流變遷、國家政策和戰略刺激、突發的大事件引流等情況下產生(鄭明惠[i]),投資熱點一旦產生,投資者便對此板塊的投資熱情高漲,大量資金涌入,將會使該板塊股票價格推向一個新的高峰。ESG指數構建機構應加強關注低碳政策、公司治理規定、企業公益動態、新能源技術發展等方面資訊,以此總結出新興熱點板塊動態,再依據各板塊熱度進行板塊輪動選更新ESG指數成分股。 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

由上文聚類結果可以看出,關注ESG指標可以提升或者穩定投資績效,即使是灰色區域指數平均凈日收益率也極度接近0(-0.0085%),而粉色區域指數平均凈日收益率為0.1383%,有著可觀的超額收益。依據上文分析得出的三類指數投資績效不同的原因,本文認為,在構建ESG指數時應同時關注企業ESG評分、財務情況和金融指標表現,將如日均成交金額等因子和ESG評分整合,以進一步提升ESG指數投資績效。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

參考文獻 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

[1] 朱易捷. 我國綠色股票指數發展的研究與思考[J]. 金融縱橫, 2018(07): 59-64.

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

[2] 中國人民銀行綠色金融工作小組. 構建中國綠色金融體系[Z]. PBC Working Paper, 2015, No.2015/7. 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

[3] 中國人民銀行, 財政部, 發展改革委, 環境保護部, 銀監會, 證監會, 保監會. 關于構建綠色金融體系的指導意見[Z]. 環境保護部網站, 2016. 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

[4] 上海證券交易所. 上海證券交易所服務綠色發展 推進綠色金融愿景與行動計劃(2018-2020年)[Z]. 2018. 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

[5] Christ, Carl F. The Cowles Commission’s Contributions to Econometrics at Chicago, 1939–1955[J]. Journal of Economic Literature, 1994, 32 (1), 30–59. 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

[6] Matthew W. Sherwood & Julia L. Pollard The risk-adjusted return potential of integrating ESG strategies into emerging market equities[J]. Journal of Sustainable Finance & Investment, 2018, 8:1, 26-44, DOI: 10.1080/20430795.2017.1331118

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

[7] Shlens, Jonathon. A TUTORIAL ON PRINCIPAL COMPONENT ANALYSIS Derivation, Discussion and Singular Value Decomposition[J]. 2003.

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

[8] P. Trebuňa, J. Hal?inová, M. Fil'o and J. Markovi?. The importance of normalization and standardization in the process of clustering[J]. 2014 IEEE 12th International Symposium on Applied Machine Intelligence and Informatics (SAMI), 2014, pp. 381-385, doi: 10.1109/SAMI.2014.6822444. 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

[9] 鄭明惠. 證券市場熱點板塊流動分析及投資策略研究[J]. 大眾投資指南, 2019, 2019(16): 2-3+5.

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

作者: 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

施懿宸 中財綠指首席專家

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

包 婕 中央財經大學綠色金融國際研究院研究員,ESG聯合中心主任

余康齊 中央財經大學綠色金融國際研究院科研助理 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

張艾迪 中央財經大學綠色金融國際研究院特邀研究員 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com