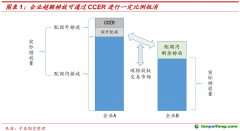

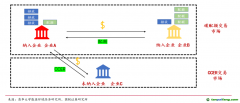

一旦CCER重啟,價格會趨于理性

汪軍分析,一旦CCER重啟,從市場規模來看CCER價格會趨于理性,參考歐盟CER價格,會在配額價格的50%-70%之間。

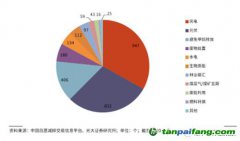

汪軍曾在自己《碳管理 從零通往碳中和》一書中預測過CCER重啟后供應量及價格的變化趨勢:根據我國目前CCER的審定及備案信息,截至CCER項目停止備案,我國共有約3000個項目進入備案程序,這些項目預期的年減排量為3億噸左右,如果只考慮已經備案的項目,其年減排量也在1.3億噸左右,如果把水電、風電、光伏三大可再生能源發電項目去掉的話,其年減排量是在4000萬噸左右,離2億噸的CCER需求就越來越遠。

可見三大可再生能源發電項目在CCER的占比非常大,如果將這部分項目移除CCER,那么將大大增加CCER項目的稀缺性,滿足全國碳市場2億噸的需求基本不可能,間接提高了其他CCER項目的價值。

但我們還需要注意的是,CCER一旦完成備案,那么這個項目至少在未來的7年內都將每年產生減排量,所以CCER的年減排量將隨著年份的增長而增加。一旦CCER重啟,積壓了這么多年的項目進入申報通道,屆時的CCER可能在短時間內簽發出大量CCER,導致CCER價格下跌。

但總體來看,如果CCER不剔除可再生能源電力項目,那么預計每年的CCER簽發量會快速增加到3億-5億噸之間,屆時CCER價格可能會跌至配額的50%-70%。如果CCER剔除可再生能源電力項目,或者市場的配額容量擴張至100億噸左右,那么CCER可能長期保持略低于配額的價格。

另外,汪軍認為,CCER的重啟對于細分行業來說,林業、

新能源、甲烷回收利用等行業將受惠。從中辦、國辦出臺的《關于深化生態保護補償制度改革的意見》也能看出,未來政策支持的三大CCER核心項目類型是林業

碳匯、可再生能源和甲烷利用。

新京報零碳研究院研究員 陶野

編輯 方靜怡

校對 趙琳

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。