有備而來

2018年,應對氣候變化職能從國家發改委轉隸到生態環境部。今年2月,生態環境部將以“部市聯建”的形式支持北京市承建全國CCER交易中心的消息見諸報端。CCER

交易系統開發工作已近完成、上半年有望啟動的消息,在坊間盛傳。2021年全國碳市場雖然總體配額寬松,但市場對CCER的期待還是日漸饑渴。到2022年初,CCER項目的價格在45元每噸,但其中現貨項目卻非常稀缺,洽談中的項目則已指向CCER重啟后一年的期貨。這體現出市場對CCER的需求旺盛,但供不應求。

按照現行規則,存量CCER可用于抵銷最高5%的應清繳配額,而首個履約周期的控排企業核銷,一舉就消化了3300萬噸存量CCER,超過了2012-2017年的總和。根據上述路孚特模型的估算,2017年暫停新項目受理時,市場的存量CCER為4000萬噸左右,目前已得到顯著消化。

在全國碳市場啟動以來的近11個月里,中國碳市場的決策層牢牢記取著CCER供大于求的教訓,做出了不同角度的提前調試。

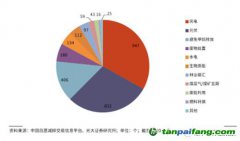

從全球范圍來看,碳信用簽發的主要項目類型有:林業、農業、

碳捕集與封存、能源效率、燃料轉型、逸散排放、工業氣體、制造業、可再生能源、交通運輸等。其中以林業項目最為典型。2015年到2020年間,全球累計簽發的林業碳信用占總量的42%。

2021年9月,中辦、國辦出臺的《關于深化生態保護補償制度改革的意見》劃出了未來政策支持的三大CCER核心項目類型——林業、可再生能源,和甲烷利用。這在紛繁的

碳減排項目類型中畫了一個圈。文件出臺半年來,這個“圈”已經深刻影響著中國CCER的市場預期和

碳基金的投資走向。它代表決策層希望引導高質量的CCER,避免閘門一開再度供需失衡。同時它們也是中國“雙碳”目標路線圖上的優先關切——可再生能源是新型電力系統的基礎,林業是最典型的陸地碳匯項目,并且密切關系到中國一直堅持的森林蓄積量目標,而甲烷利用涉及到中國廣大的農牧業基底、并且直指天然氣行業的清潔發展。

除此之外,CCER作為一種多功能的金融資產的屬性也在得到加強。2021年7月22日,中國人民銀行發布的金融行業標準《環境權益融資工具》(JR/T 0228-2021)開始實施。包括CCER在內的環境權益資產在金融市場上的操作被納入標準化軌道。今年4月12日,中國證監會發布了行業標準《

碳金融產品》(JR/T 0244-2022),明確了典型

碳金融產品的實施流程。相比

碳配額,碳信用所具有的金融屬性更強、能夠支持更多金融衍生品的開發和流通。如果碳金融市場更活躍、產品更豐富,將有利于把更多資金被引入碳排放投資,也會對碳排放權的一級市場產生正反饋。緊鑼密鼓出臺標準,是金融行業在為CCER“復出”加緊做準備。

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。