行業剛性成長確定性較強,縱橫拓展外延空間廣闊。根據《中國城市建設統計年鑒》,2010-2019年我國城市生活垃圾清運量復合增速為4.85%,據此預計全國城市生活垃圾清運量將從2019年的2.42億噸增至2025年的3.22億噸。結合十四五政策規劃、垃圾焚燒企業項目進度及海外對標情況,我們預計2025年我國垃圾焚燒處理比例有望升至70%,生活垃圾焚燒處理量將增至2.25億噸,是2019年的1.85倍,6年復合增速近11%。十四五期間,垃圾分類收運能力政策缺口達20萬噸/日,資源化率需提升10pct達60%,垃圾焚燒企業縱向延伸空間廣闊;政策鼓勵探索建設集生活垃圾、建筑垃圾、醫廢、危廢、農林垃圾等各類固廢綜合處置基地,垃圾焚燒企業橫向擴張優勢顯著。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

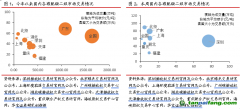

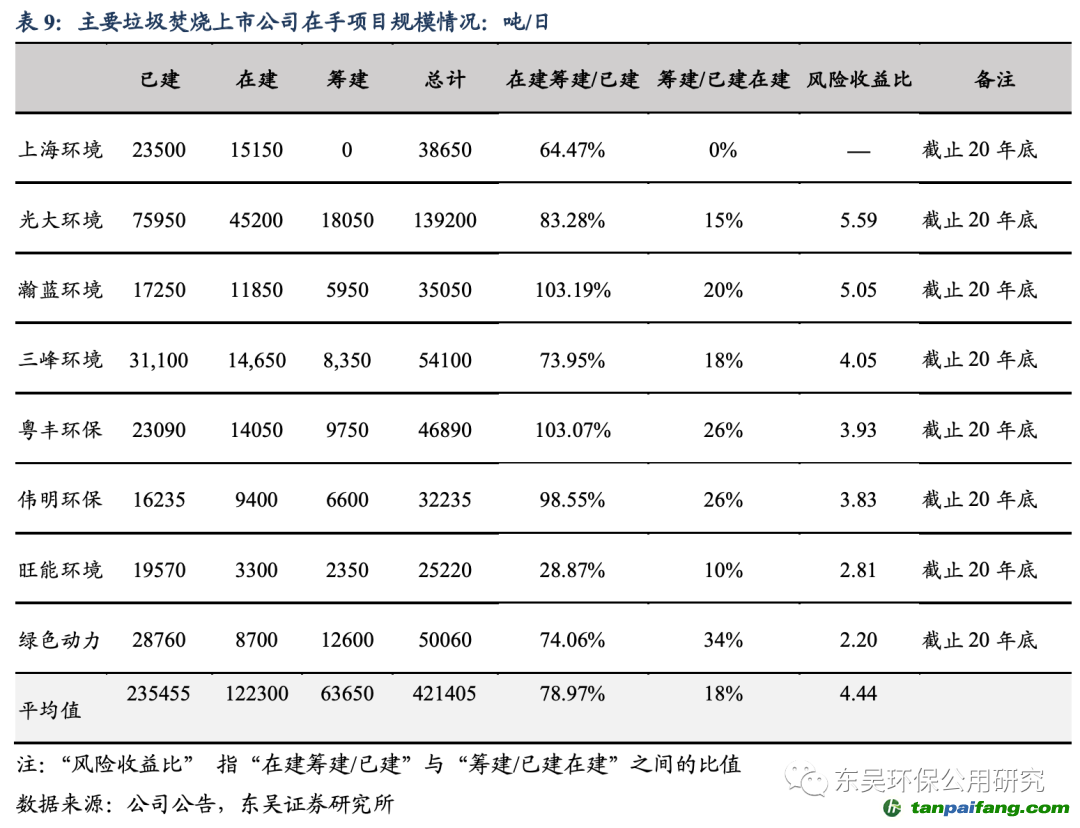

國補退坡競價上網影響有限,商業模式有望向C端理順現金流改善。國補最新政策明確2021年以后新開工/新核準項目采用競價上網。根據我們統計的主流公司項目產能進度表,主流上市公司籌建/已建在建比普遍不足3成,競價上網影響有限。上海環境、光大環境、瀚藍環境等公司風險收益較高,大部分項目均在2020年底完成投運或開工建設,搶占并網先機,控制政策變動風險。我們測算若補貼退坡0.05/0.1/0.15元/Kwh,項目凈利率將下降2.24/4.77/7.64pct,垃圾處理費需上漲21.54%/43.08%/64.62%可抵消退坡影響。政策要求結合垃圾分類推動居民端分類計量收費,城鎮垃圾處理費劃轉至稅務部門征收,提高收繳率,順價邏輯加強。我們測算若國補退坡部分順價至C端,對應人均垃圾處理費上升幅度為3.99/7.99/11.98元/年,最多僅占居民可支配收入的0.03%,順價至C端支付難度小。垃圾處理費有望向居民端推行,利于解決行業付費痛點改善商業模式,增強確定性。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

垃圾焚燒減碳效應顯著,CCER貢獻12%利潤彈性,企業有望通過市場化的碳交易降低補貼依賴度。依據已審定垃圾焚燒CCER項目,可得到生活垃圾焚燒項目單噸垃圾溫室氣體減排量為0.36 tCO2e,兆瓦時溫室氣體減排量均值為1.32 tCO2e,同時風電每兆瓦時氣體減排量均值為0.83 tCO2e ,光伏均值為0.84 tCO2e ,垃圾焚燒減排效率高于風電光伏。現審定生活垃圾焚燒項目數量占全部CCER近4%,頭部焚燒公司產能占比約30%。CCER碳價30元情景下,度電CCER收入達0.039元,對垃圾焚燒項目收入端彈性達4.48%,利潤端彈性達12.01%。CCER增厚項目收益,企業通過市場化手段碳交易降低對補貼的依賴度,改善現金流。

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。