碳市場是應對氣候變化的重要政策工具。目前,全球范圍內已有28個碳市場在運行,覆蓋了全球55%的GDP、1/3的人口,英國石油、法國電力集團、殼牌等知名能源企業建立了成熟的碳資產管理體系。我國碳市場是全球規模最大的碳市場,已納入2257家發電企業,覆蓋碳排放規模超50億噸,碳價保持在50元/噸~90元/噸。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

隨著全國碳排放權交易市場(以下簡稱全國碳市場)約束激勵機制持續完善,發電企業生產經營所受影響逐漸從弱轉強,開展碳資產經營管理的需求更加迫切。

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

全國碳市場發展趨勢

本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

隨著“雙碳”進程推進,預計全國碳市場將經歷快速調整期、發展完善期、成熟運行期等發展階段,配額分配機制、覆蓋行業、抵消機制和碳價持續優化完善,碳市場激勵減排功能將不斷強化。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

碳排放配額將逐年收緊 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

全國碳市場首個履約期配額分配較為寬松,盈余接近7%,市場交易不活躍。第二履約期為消化盈余配額,大幅收緊配額發放規模,收緊幅度達8%,每年減少了約4億噸配額總量,配額供需轉向緊平衡,市場活躍度提升。未來全國碳市場配額發放將遵循“適度從緊、循序漸進”原則,綜合考慮發電行業技術降碳空間收窄、能源保供承壓等因素,預計2030年前,發電行業配額分配基準值將按照每年0.3%~0.5%的幅度收緊。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

配額有償分配逐步引入

當前,全國碳市場處于起步階段,配額全部實行免費分配。參考歐美碳市場和國內試點碳市場的發展經驗,市場穩定運行后,需要適時引入有償分配機制,并逐步提高有償分配比例,才能更好發現碳價,發揮碳市場減排功能。全國碳市場配額分配將逐步從“100%免費分配”過渡到“以免費分配為主、有償分配為輔”的方式。預計“十四五”末,發電行業率先引入有償分配機制,有償分配比例為5%,“十五五”時期,發電行業有償分配比例逐步增至25%。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

其他高排放行業有序納入 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

從國際看,碳市場普遍覆蓋電力和工業部門,部分還納入建筑和交通部門。例如,歐盟碳市場主要覆蓋電力和熱力、能源密集型工業、航空、海運等行業。從國內看,“雙碳”目標的實現,需要各個行業共同減排,更多高排放行業將納入碳市場范圍。預計優先納入減排潛力大、產能過剩嚴重、數據質量基礎好的行業。綜合判斷,全國碳市場納入其他高排放行業順序為:建材、有色、鋼鐵、石化、化工、造紙、航空。其中,“十四五”有望納入水泥(建材)、電解鋁(有色)和鋼鐵行業;“十五五”納入建材其余行業、有色其余行業、造紙和大部分化工和石化行業;“十六五”納入航空及其余行業,碳市場規模超過80億噸。

CCER交易重啟擴容 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

國家核證自愿減排量(CCER)已于今年正式重啟,未來重點支持領域仍將集中在可再生能源、林業碳匯、海洋碳匯、甲烷減排及節能增效項目上,逐漸滿足多元市場需求潛力。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

一是參與碳市場抵消機制,支撐控排企業低成本履約。目前,全國碳市場僅電力行業每年CCER最大需求約2.5億噸,未來納入全部重點行業后年需求量將超過4億噸。但隨著碳中和進程的推進,抵消機制可能逐漸弱化,尤其是避免類CCER抵消比例可能逐漸弱化歸零。二是參與自愿減排交易,滿足跨國企業和外貿企業供應鏈減排,以及自愿減排企業碳中和承諾和個人投資需求。三是加入國際碳信用互認體系,成為我國參與《巴黎協定》下的可持續發展機制、國際航空碳抵消和減排機制、與其他區域碳市場開展雙向鏈接的主流產品。

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

碳價呈逐步上升趨勢 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

碳價由配額供需關系決定,主要受氣候目標、配額總量、有償分配比例、能源結構、電力需求等因素影響。但從根本看,碳市場是政策性市場,長期價格走勢是由政府統籌考慮經濟發展和氣候目標調控決定。我國實現“雙碳”目標,減排需求大、速度要求高,需要提升碳價水平激勵全社會減排,加之歐美等國實施高碳價關稅,對我國碳價構成長期上漲壓力。

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

我國將統籌考慮碳排放成本,穩步推動碳價上升。根據華能能源研究院和清華四川能源互聯網研究院合作研究,預計“十四五”期間全國碳市場價格將達到70元/噸~100元/噸,“十五五”期間達到76元/噸~155元/噸,2040年前最高漲至600元/噸。

本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

發電企業面臨的履約形勢及挑戰

發電企業作為唯一控排主體,已順利完成兩個履約周期配額清繳工作,配額累計成交4.42億噸,成交額249億元,履約率超過99%。但在全國碳市場配額空間收緊的趨勢下,逐年遞增的履約成本、有限的低成本履約渠道和顯著分化的區域碳資產質量,將為發電企業碳資產經營管理帶來新的挑戰。 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

配額缺口和履約成本逐年遞增

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

履約成本包括參與有償拍賣配額和購買缺口配額的成本。我們在不考慮使用CCER抵消和盈余配額履約的情況下,計算發電廠實現100%履約的年度履約成本。 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

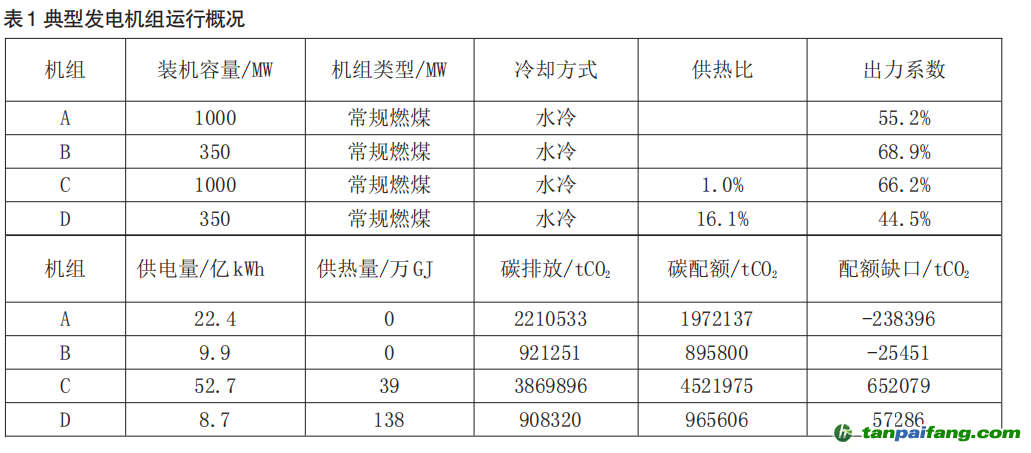

本文選取某發電企業純凝機組、熱電聯產機組、大容量機組、小容量機組等4個典型機組為研究對象(如表1所示),結合企業生產經營現狀及發展規劃,測算了2030年前各電廠配額缺口和履約成本(如圖1所示)。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

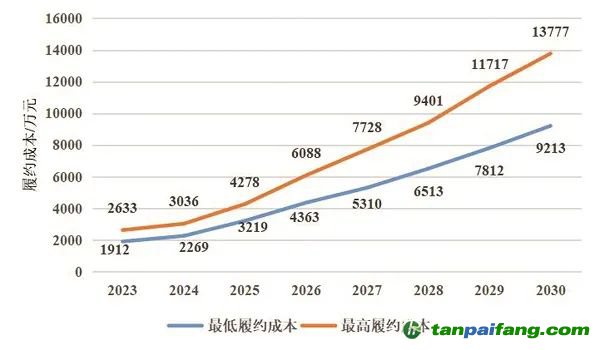

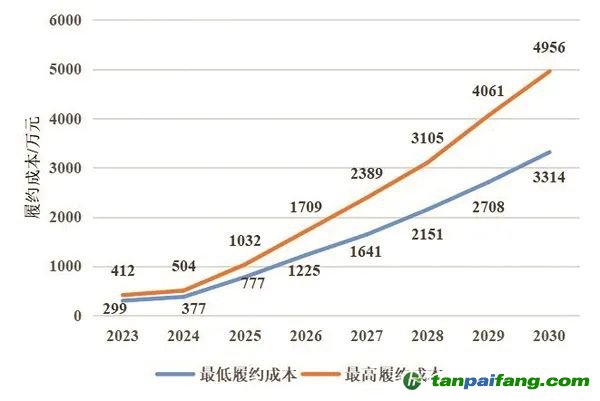

圖12023—2030年履約成本

全國碳市場配額收緊導致履約成本快速上升。“十四五”期間履約成本主要取決于配額分配基準,A、B、C、D機組2025年配額缺口分別為32.5萬噸、5.7萬噸、-42.1萬噸(盈余)、-3.8萬噸(盈余),履約成本為3200萬元~4300萬元、800萬元~1000萬元、-1400萬元~-1900萬元(盈余)、-87萬元~-116萬元(盈余)。“十五五”期間履約成本主要取決于配額分配基準和有償拍賣比例,A、B、C、D機組2030年履約缺口分別為33.9萬噸、6.8萬噸、-42.5萬噸(盈余)、-3.2萬噸(盈余),履約成本為6500萬元~9400萬元、2200萬元~3100萬元、3800萬元~5500萬元、1300萬元~1900萬元。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

電碳價格傳導鏈條不通暢加大企業經營壓力。到2030年,A、B、C、D機組碳成本約占營收的11%~16%、8%~13%、4%~6%、7%~11%,在煤電采用“基準價+上下浮動”且上浮不超過20%、高耗能企業電價不受上浮比例限制的價格機制下,這部分碳成本基本具備了向下游用戶傳導的功能。但在全社會對電價保持穩定預期的形勢下,大幅上調電價將面臨較大阻力,相關碳成本仍將由發電企業承擔,影響電廠穩定生產經營。

大容量煤電機組供熱潛力亟待釋放。從案例企業所有納入全國碳市場的機組來看,配額盈余的火電機組呈現供熱比高、負荷率高、裝機容量大的特點。其中,30萬千瓦等級及以下的常規燃煤機組中,配額盈余機組占比約40%,尤其是東北區域小容量機組供熱比最高超過80%,供電配額盈余率最高達到160%。而30萬千瓦等級以上熱電聯產機組供熱比普遍偏低,配額盈余機組占比顯著低于30萬千瓦以下小容量機組。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

低成本履約渠道有限 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

開發自持CCER緩解履約壓力作用有限。根據《溫室氣體自愿減排項目方法學 并網海上風力發電(CCER-01-002-V01)》,海上風電項目適用條件為離岸30公里以外,或者水深大于30米的發電項目。考慮到海上風電CCER開發條件趨嚴、電網基準排放因子逐年減小等因素,發電企業海上風電CCER開發潛力存在一定不確定性。

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

難以利用碳金融衍生品鎖定碳成本。期貨等金融衍生品可有效穩定能源價格,如歐盟天然氣期貨、碳期貨、電力期貨合約在各自市場中的交易規模占比均超過90%,為火電企業提供了穩定的市場預期。我國自2012年以來,先后引入長協煤和中長期電力交易,其中長協煤已覆蓋我國電煤供應總量的80%,中長期交易電量占市場化電量比重超90%,充分發揮了煤電穩定運營的壓艙石作用。碳排放成本已日益成為發電企業重要的生產經營成本之一。隨著全國碳市場碳價上升和控排企業規模增大,碳價波動風險加大,需要發展碳期貨市場,支撐發電企業管控碳成本風險。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

碳資產質量呈現分化

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

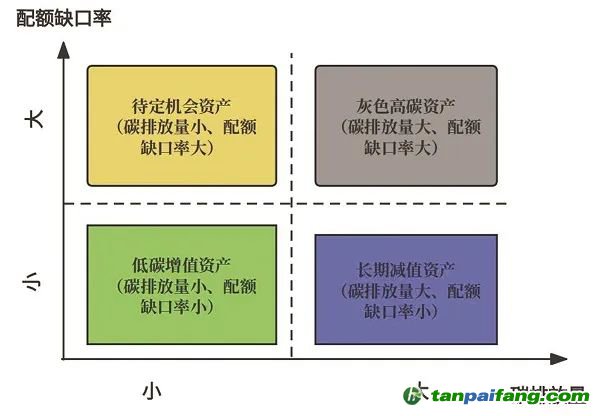

本文采用四象限矩陣分析法,根據碳排放量和配額缺口率指標兩個維度,對不同發電企業碳資產進行分類評價,如圖2所示。 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

圖2發電企業碳資產分類評價體系 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

碳排放量大且配額缺口率較大的機組屬于灰色高碳資產。此類資產對應的機組發電量占比較高,到2030年將面臨能源保供和碳市場履約的雙重壓力,亟須通過優化電源結構、實施節能降碳改造、增加低碳清潔能源發電量比例等,大幅降低碳排放水平。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

碳排量小但配額缺口率較大的機組屬于待定機會資產。此類資產對應的機組煤耗水平較高,碳成本占比較大,企業生產經營對碳價變化的敏感性高,亟需實施節能降碳改造降低度電碳排放量,有效降低履約帶來的生產經營風險。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

碳排放量大但配額缺口率較小的機組屬于長期減值資產。此類資產整體碳排放強度較低,履約成本在生產經營成本中占比較低,公司履約壓力較小,尤其是在全國碳市場運行初期還可通過盈余配額獲得增值收益。但考慮到碳排放總量較大,隨著長期碳價加快上漲和機組技術減排空間收窄,以及配額有償拍賣比例的擴大,仍面臨高碳資產擱淺風險。

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

碳排放量小且配額缺口率較低的機組屬于低碳增值資產。可以充分利用抵消機制、配額-CCER置換降低公司履約成本,或者通過盈余配額獲得增值收益。

本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

發電企業碳資產經營管理建議 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

實現“雙碳”的進程中,碳市場對發電企業生產經營和轉型發展的影響日益深化,碳資產經營管理成為發電企業應對碳市場挑戰與機遇、提升核心競爭力的重要抓手。建議發電企業從戰略、組織、制度、運營、交易、技術和區域公司層面,全方位提升碳資產經營管理能力。

加強碳資產管理組織領導和制度保障 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

成立碳資產經營管理領導小組,由規劃、財資、法律、營銷、生產、科技、研究等相關成員組成,主要負責指導和協調碳資產經營管理工作,審議碳資產戰略、規劃和重要制度等,協調解決跨部門碳資產經營管理重大問題。構建碳資產“總部+區域公司+基層電廠”三級管理架構,健全交易授權、風險管控、合規管理等工作機制。緊跟全國碳市場政策變化,優化完善企業碳排放統計核算、數據質量管理和標準體系、碳資產交易管理辦法等,夯實碳資產管理制度保障。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

強化碳資產全過程經營管理

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

堅持碳資產與實物資產同等重要的理念,把碳資產管理貫穿于企業經營發展全過程。在計劃預算環節,將碳配額、履約成本、碳資產收益納入企業全面預算體系,通過預算管理體系把碳戰略融入企業日常生產經營中。在投資決策環節,建立滾動調整內部碳價機制,將碳排放成本、CCER收益納入項目投資評價體系。在生產經營環節,統籌考慮燃料市場、電力市場和碳市場形勢,以綜合效益最大化為目標,聯合優化燃料采購、發電方式、電量競價、配額交易等生產經營策略。在績效考核環節,建立碳資產經營管理考核激勵機制,將數據質量、節能降碳、履約成本、碳資產收益率等指標納入績效考核體系,形成碳資產經營管理能力提升的長效驅動機制。

著力提升碳資產運營和交易水平 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

深入開展碳資產盤查,摸清企業碳資產家底,分析評估碳資產質量,建立統一的碳資產數字化管理平臺。加強企業碳配額交易履約集約管理,遵循集團整體利益最大化原則,堅持“先內部調劑、后對外交易”“先CCER抵消、后配額履約”。加強碳市場政策形勢研究,科學制定碳交易策略,低價購買和儲備碳配額,運用碳期貨和碳遠期等工具實現套期保值,開拓碳債券、碳資產抵質押、碳資產回購等融資渠道。充分利用CCER抵消機制,加快海上風電、光熱發電的CCER資產開發,提前布局碳匯、甲烷利用、生物質發電等潛在CCER項目。

加快推動煤電低碳零碳負碳發展 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

加快推動煤電向支撐性調節性電源轉型,大力實施節能降碳、靈活性和供熱改造,提升煤電機組深度調峰的能效水平和經濟性。利用熔鹽儲能、超臨界二氧化碳循環發電等先進技術,進一步提升煤電機組清潔靈活高效水平。加快高比例生物質摻燒、氨摻燒、CCUS、BECCS等關鍵技術研發示范。合理規劃機組退役、延壽規模和時序,有序推進存量煤電機組零碳負碳改造。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

分類施策提升碳資產質量 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

灰色高碳資產堅持技術減排和市場減排并重,盡快推動碳排放總量和強度“雙降”。機會待定資產著重實施節能降碳改造,深挖供熱供汽潛力,降低機組碳排放強度。長期減值資產以新能源發電為抓手,持續優化電源結構,逐步關停能耗水平高、服役年限長和經濟效益差的老舊機組,控制火電碳排放總量。低碳增值資產在最低成本履約的同時,靈活交易獲取增值收益。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

(作者單位:周楠、楊陽、趙良、邱波,中國華能集團有限公司能源研究院;常明,粵港澳生態環境科學中心 ;邱波為本文通訊作者 ) 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。