近日,

碳中和產業發展創新大會在南京舉行。兩院院士、行業

專家匯聚一堂,解讀

碳中和領域前沿熱點問題、探討行業未來發展趨勢,積極為推動碳中和產業高質量發展建言獻策。本版整理了部分

專家觀點進行分享,敬請關注。

“中國石化聯合殼牌、巴斯夫、寶武等企業,在華東地區開展國內首個開放式千萬噸級CCUS(

碳捕集、利用與封存)研究項目,聚力推動華東地區現有產業脫碳,助力區域

綠色低碳循環經濟發展。”中國石化黨組書記、董事長馬永生在大會上的發言透露出一條重要信息:CCUS正在實現規模化示范和產業化發展。

中國工程院院士、中國石油科學技術協會主席孫龍德介紹,自2015年《巴黎協定》簽署以來,全球CCUS產業迎來歷史性轉折,步入了經濟效益與社會效益并重、雙輪驅動的快速發展軌道,實現了顯著增長。

截至今年上半年,全球范圍內已投入運行的CCUS項目總數達到89個,每年可捕集二氧化碳約5600萬噸。這些項目不僅在數量上持續增長,而且在技術上實現了重要突破。捕集

碳源逐步從傳統的石油化工領域向電力、水泥、鋼鐵等更多高排放行業拓展,封存技術也日趨成熟,特別是咸水層二氧化碳封存技術深入發展,為CCUS規模化應用開辟了新路徑。

我國CCUS技術發展勢頭迅猛。截至2022年底,全國范圍內已投入運行的CCUS項目12個、在建項目接近100個,形成了多點開花、全面布局的良好局面。

中國石油早在1965年就在大慶油田建設CCUS項目,累計封存二氧化碳720萬噸,還在巴西開展了兩個400萬噸級以上的封存項目,并在海南成功實施了國內首個咸水層二氧化碳注入項目,為CCUS技術的國際化應用與合作樹立了典范。

中國工程院院士、中國石化首席科學家李陽介紹,中國石化積極推動CCUS技術發展,已建成一個

平臺(CCUS重點實驗室),正在推進兩項工程(勝利油田驅油封存項目、華東地區國內首個開放式千萬噸級CCUS研究項目)。

二氧化碳驅油與封存協同技術是中國石化的一大亮點,能夠高效利用捕集的二氧化碳進行油田驅油作業,提高油氣采收率。中國石化與殼牌、巴斯夫、寶武等企業聯合開展的開放式千萬噸級CCUS研究項目,匯聚多方優勢資源,探索經濟可行的商業模式,將為全球CCUS產業發展提供重要參考和借鑒。

在技術推廣方面,中國石化不斷優化完善不同排放源的捕集技術、管道輸送技術,以及二氧化碳驅油和封存技術,將進一步降低CCUS項目成本、提高經濟性、增強市場競爭力。此外,中國石化重點研究的二氧化碳驅水與封存的協同技術,對于我國缺水地區具有重要意義。

中國科學院院士、清華大學化學工程系教授費維揚提出,目前低濃度二氧化碳捕集技術受高昂成本限制,仍面臨諸多挑戰。2014年,加拿大建成了100萬噸/年低濃度二氧化碳捕集驅油項目,到2022年仍未達到設計標準,這一實例顯示出當前低濃度二氧化碳捕集技術在實踐中的瓶頸,也揭示了深入研究和創新的必要性。

低濃度二氧化碳捕集技術的發展對于我國的意義尤其重大。我國燃煤電廠煙道氣中二氧化碳的濃度僅在12%左右,但排放總量大,接近全國二氧化

碳排放量的50%。據國際能源署(IEA)估算,燃煤電廠實施CCUS技術的捕碳成本約為每噸60美元,這一數字凸顯了開發大型化、低成本且安全可靠的CCUS技術的緊迫性。

國內外的眾多研究表明,化學吸收法因相對成熟的技術體系和經濟性備受市場關注。目前,清華大學已成功開發了再生能耗較低的新型復合化學溶劑,而且針對捕集設備設計優化、填料性能提升等制約工業化應用的關鍵因素進行了廣泛探索。這些研究成果逐步應用后,有望為低濃度二氧化碳捕集技術的成本降低和效率提升提供有力支持。

在二氧化碳捕集設備的研發與優化上,華東理工大學取得了突破性進展。中國工程院院士、華東理工大學資源與環境工程學院院長汪華林介紹,研究核心在于利用旋流器強化二氧化碳捕集效率。在洗滌、吸收、再生和轉化過程中,通過旋流器和現有設備結合,不僅能降低捕集能耗,而且可將設備占地縮減至現有的1/5。例如,用旋流器代替現在的吸收塔,可以把100萬噸/年二氧化碳捕集裝置關鍵設備的高度從原來的40~50米大幅降至10米甚至8米,實現設備緊湊化與高效化的雙重目標;結合旋流器技術,能有效降低再生過程所需的溫度,進一步節約能源成本;旋流器與過濾器的創新組合技術,可使二氧化碳分離精度達到微米級,提高捕集純度,且成本僅為膜分離技術的1/3~1/5,為二氧化碳捕集技術的經濟可行性開辟了新路徑。

中國石化碳科公司黨委書記、董事長葉曉東介紹,我國碳排放企業廣泛分布、地域跨度大且相對分散,急需探索二氧化碳化工利用、礦化利用的實現路徑,搶占綠色轉型先機,引領行業向

低碳環保方向發展。今年5月8日,由碳科公司牽頭的10萬噸/年二氧化碳化學鏈礦化利用技術工業示范項目通過工藝包審查。該項目采用新型二氧化碳化學鏈礦化利用技術,二氧化碳吸收率大于90%,在實現永久固碳的同時,可解決傳統礦化技術經濟性差、無法大規模工業化應用的難題,已入選國家發展改革委首批《綠色低碳先進技術示范項目清單》。

圍繞CCUS的未來發展,李陽介紹了中國石化的整體部署。一是致力于研發并構建一系列低能耗、低成本的捕集技術體系,涵蓋前沿領域,如直接空氣捕集、捕集與轉化一體化技術,以及化學與生物轉化技術的深度融合創新,從源頭降低碳捕集的成本與能耗。二是積極構建源匯優化的驅油封存中心,通過科學規劃與優化布局,實現二氧化碳高效捕集與封存利用,特別是與石油開采深度融合,既促進油氣資源開發,又推動實現

碳減排目標。三是攜手國內外相關企業和組織,共同發起組建CCUS國際封存技術創新合作組織,加強國際間交流與合作,共同應對氣候變化挑戰,持續推動CCUS技術進步,并創新探索國際合作模式。

“電-氫-儲”聯動期待變革性技術

中國科學院院士、重質油全國重點實驗室主任徐春明介紹,能源結構轉型是必然的,未來以可再生電力為主的綠電、綠氫的應用將成為必然發展趨勢,同時也將帶來新的技術路線和需求,特別是以綠電烯和綠電氨為主要內容的綠電驅動的化工過程。

隨著新技術和需求的產生,變革性的工藝和路線也會相繼出現。徐春明提到,如今話題大熱的電烯過程備受國內外關注,其采用電加熱替代傳統燒油燒氣的加熱方式,可顯著降低乙烯生產能耗。現在每生產1噸乙烯需要消耗0.5~0.6噸燃料油,并排放二氧化碳。如果能以簡便快速的綠電加熱替代常規加熱爐供熱,就可以非常靈活地將很多低價值的副產品,如丙烷、低碳烴、芳烴等轉化成丙烯、乙烯、丁二烯等,不但有減碳的貢獻,而且在成本上有競爭優勢。但實現這一轉變面臨諸多挑戰,包括傳熱機制、裝備材料的革命性變化,以及電磁強化功能的研發與新裝備的設計制造等。

綠電氨也是當前重要的研發方向。傳統合成氨能耗高、排放大,新路線探索采用電熱水結合煙氣變壓吸附技術,這個過程可以不消耗任何化石能源,完全利用綠電,將原來高能耗、高排放的過程轉變為低能耗甚至沒有排放的綠色過程。合成氨可以作為儲氫的介質,也可以作為液體綠色燃料。如果打通這個化工過程,將為綠電的大規模消納和綠電氨生產提供新的變革性技術。目前,1萬噸/年綠電綠氫生產合成氨示范項目正在建設中。

徐春明說,氫能將在未來能源生產和消費中扮演重要角色,氫能產業化應用也非常重要。上游制氫環節有化石能源制氫、工業副產氫和電解水制氫等方式,其中,綠電制氫過程不會排放溫室氣體,且得到的氫氣純度高,是未來制氫的主要方向。中游儲運加氫環節,無論是高壓氣態、液態、固態儲氫,還是管道輸氫,都比較依賴制氫和用氫的場景。下游用氫環節,燃料電池是重要的應用場景。目前,我國已初步掌握了燃料電池電堆、動力系統、核心部件、整車集成技術。其中,電堆產業發展迅速,但多以集成生產為主,動力系統及整車產業發展較好,配套廠家較多且生產規模較大,但核心部件對外依賴度較高,這也是當前制約產業發展的關鍵。

中國石油大學重質油國家重點實驗室在氫能方面也做了一些基礎研究,如固態儲氫方面,針對金屬氫化物做了一些前期工作,其中核心的儲氫罐可在低壓和常溫下實現一定規模的儲氫;氫冶金方面,以氫氣為還原劑的短流程路線則可以大幅減少碳排放。

電能和氫能的前景雖然廣闊,但其波動性也會導致新的問題。為實現大規模消納和利用,電網級儲能及新儲能方式至關重要。傳統儲能方式受地域限制,需采取靈活智能手段與化工耦合。大規模儲能成本高昂,液流電池成為首選。全釩液流電池已商業化,但成本和可靠性仍需優化。徐春明認為,未來鐵-鉻液流電池可為大規模儲能提供低成本新選擇,實現“電-氫-儲”聯動,從根本上推動實現低碳或無碳能源。

碳排放權具有金融資產屬性。

2023年,美國電動汽車制造商特斯拉依靠賣碳排放積分獲得了17.9億美元,創歷史新高。2023年,碳科公司與系統內32家企業簽訂代理協議,通過碳排放權交易(簡稱:

碳交易)幫助系統內控排企業按時

履約,有效降低了成本。

今年8月2日,碳中和產業發展創新大會發布了中國石化首批碳金融專項貸產品,最大限度為控排企業提供更加貼近、精準、持續、便捷的融資服務。

我國

碳市場由全國碳排放權交易市場(簡稱:強制

碳市場)和全國溫室氣體自愿減排交易市場(簡稱:自愿碳市場)組成。兩個碳市場既各有側重、獨立運行,又互補銜接、互聯互通,共同構成了全國碳市場體系。

碳排放權交易市場參與主體目前主要是具有控制溫室氣體排放法律義務的排放企業,由政府向這些企業分配碳排放配額,并規定企業向政府清繳與其實際排放等量的配額。清繳后的盈余配額可以通過強制碳市場交易獲益,配額不足的則需要購買,從而實現激勵先進、約束落后的政策導向。

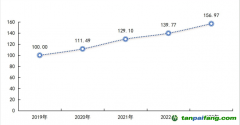

目前我國強制碳市場發展情況究竟如何?全國強制碳市場、上海環境能源交易所股份有限公司總經理劉杰先介紹,我國開啟強制碳市場3年來,碳現貨成交量保持全球第一。2023年成交量較2021年增長了23%,配額交易和現貨交易超過歐盟、韓國。二氧化碳排放權開盤價人民幣48元/噸,最低下探到40元/噸,今年4月達到最高價104元/噸。

5月1日,《碳排放權交易管理暫行條例》正式實施。上海環境能源交易所將據此進行所有交易規則包括配套制度的完備,同時拓展市場功能,在未來兩三年,將包括鋼鐵、石化在內的行業逐步引入全國強制碳市場,還將開展衍生品探索,交易主體也會引入大型投資機構。同時,綠色供應鏈體系標準制定等工作也在有條不紊地推進。2023年,已推出兩個氫能

方法學,目前正在申請相關機制。

自愿減排交易市場的目的是鼓勵各類主體自主自愿地開展額外的溫室氣體減排行動,產生的減排效果經過科學方法量化核證后,通過市場出售,獲取相應的減排貢獻收益。自愿減排項目需要滿足額外性、真實性、唯一性三個條件,且自愿減排交易必須是有已經發布的方法學量化核證后的減排效果。

今年1月22日,全國溫室氣體自愿減排市場啟動。

北京綠色交易所有限公司董事長王乃祥介紹,

北京綠色交易所承建了全國統一的自愿碳市場,已形成了“1+1+4”的制度體系和“2+2+N”的管理機構。目前,

CCER(國家核證自愿減排量)首批方法學已發布4個,今后隨著需求增長還會繼續發布。

“要建設更加有效的自愿減排市場,就必須開展多元化主體的探索,擴大規模、擴大參與主體、拓展消納渠道。”王乃祥說。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。