在去年高基數的基礎上,我國

綠色債券發行在2022年熱度不減,年初以來發行規模迎來爆發式增長。

第一財經根據Wind數據統計,截至4月10日,今年以來綠色債券發行共186只,規模達2481.58億元,明顯高于去年同期水平,發債類型包括地方政府債、金融債、企業債、公司債、中期票據、短融等。

多項政策利好推動之下,市場對今年綠色債券整體發行量表示樂觀。有業內人士對記者提及,隨著綠債發行規模的擴大,其投資價值或將逐漸顯現,對于投資者而言,綠債不僅可提升收益風險性價比,還可增加二級市場流動性及估值吸引力等。不過,還需注意的是,促進綠債投資需完善相關基礎設施,比如建立統一的綠債信披制度等。

綠債發行規模大增

隨著

低碳經濟和可持續發展理念的深入,綠色債券的政策支持力度進一步強化,我國綠債市場快速發展。

聯合資信報告顯示,2021年,我國綠色債券共計發行485期,發行規模為6075.42億元,發行期數較上年(216期)增加124.54%,發行規模較上年(2228.83億元)增加172.58%;與此同時,綠債市場發行主體更為豐富,排除資產支持證券后,2021年,我國新發綠債共涉及246家發行人,較上年(134家)增長83.58%,其中179家為2021年新增發行人。

在這一基礎上,2022年綠債發行腳步進一步加快。第一財經統計發現,截至4月10日,今年以來綠色債券發行共186只,規模達2481.58億元;相較去年同期的115只和1352.28億元實現明顯增長。其中,金融債和中期票據是主要力量,延續了以往態勢。今年以來,金融債發行規模達794億元,占綠債發行總規模的三成左右;中期票據緊隨其后,發行規模達562.6億元,發行主體主要以國企為主。

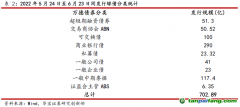

比較來看,中國銀行發行規模最大,達300億元。2月21日,中行發行了一期綠色金融債券,這也是該行發行的首單境內綠色金融債券,債券期限為3年期,發債利率為2.6%。所募集資金主要投入清潔生產產業、

清潔能源產業、基礎設施綠色升級等領域的綠色產業項目。

業內的共識在于,隨著綠債相關支持政策不斷出臺,市場將進一步擴容。一位債市資深從業者對記者稱,一方面,“雙碳”目標下,能源轉型、產業結構調整、重點行業綠色低碳轉型需要巨額的資金,綠色金融仍有擴容發展空間;另一方面,綠債支持目錄統一、綠債納入銀行業金融機構綠色金融評價體系等政策,也為市場的擴容發展奠定基礎。

中央結算公司《債券》期刊的綠色債券主題中債調查也顯示,市場對今年綠債發行量整體樂觀,45%參訪者認為,2022年綠債發行量較2021年將增長1倍,94%的投資者表示積極關注綠債,8%的投資者專門為綠債設計了投資策略,73%的受訪者認為我國綠債存在成本優勢。

但需提及的是,目前我國綠債發展還存在一些問題,比如已發行的綠債在債券存續期內的環境信息披露做得不夠好,因此無法準確判斷其實際環境效益。

中央財經大學中國財政發展協同創新中心副主任姚東旻在日前由《債券》期刊舉辦的2022年二季度債市研判六人談

會議上稱,“我們希望這些綠色債券在運行過程中對環境保護有一個實質的注意,但現在的困難是,這些綠色債券無論是貼標還是不貼標的,在資金使用過程中到底如何發生作用,在信息披露方面可能還有弱項。”

中國農業發展銀行資金部總經理陸兵也表示,為了推動綠債的可持續發展,綠債創新需要高質量的信息披露約束,“債券發行人開展高質量的信息披露,一方面能夠滿足監管機構的風險管理、審慎管理的要求,另一方面也為綠色投資人提供綠色資產排查和碳核算的重要依據,同時也是發行人自身做好綠色項目環境壓力測試和風險評估的基礎,有利于引導綠色債券市場健康長遠發展。”

《債券》期刊的調查同樣顯示,關于綠債市場存在的問題,參訪者認為,阻礙綠債健康發展的風險依次是投向綠色項目產生的環境效益不明確(32%),資金用途難以辨別、存在“洗綠”風險(31%),信息披露不規范(20%)及評估認證體系不完善(17%)。

投資端迎發展機遇

在不少業內人士看來,隨著綠色債券的供給增加,綠債投資將迎來廣闊的發展空間。

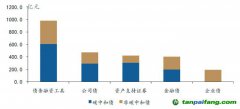

據統計,2021年以來新發ESG(環境、社會、治理)理財產品23只,累計已有78款以ESG為主題的理財產品發售,募集資金181億元;另據信托業協會披露,自2013年來存續綠色信托規模不斷增長,2020年綠色信托存續資產管理規模達3592.82億元,存續項目達888個;此外,隨著監管鼓勵和可投資標的逐步增多,綠色產業基金規模也快速增長,多方資本正涌入綠金領域。

從市場的角度看,綠債具有投資價值。東吳證券固定收益首席分析師李勇對記者表示,對于投資者而言,綠債可提升收益風險性價比,同時也可增加二級市場流動性及估值吸引力。比如,中短期綠債收益率較普債低,表明中短期債券的“綠色”屬性有助于改善個券的二級市場流動性,且對于短期債券的改善效果自2022年來凸顯。

李勇還稱,綠債可賦予債券較好的夏普比率及抗跌能力。這在數據上有著直觀體現,2021年1月至2022年2月期間的綠債指數年化收益率達5.54%,年化波動率約1.37%,夏普比率達4.04,顯著高于參考指數,表明其具備較好的投資價值;同時,自疫情開始蔓延至今,綠債指數在經濟受到負面影響期間的峰谷差異最大,達10.6%,或表明綠債整體具備相對較好的抗跌能力,受宏觀經濟下行的影響有限。

中金公司固定收益部董事總經理、全球信用業務負責人陳振宏在前述會議上也表示,在中國經濟進入高質量發展階段后,中金公司高度重視綠債投資的重大機遇。不過,他同時提及,在實踐綠債投資的過程中,還有一些基礎設施有待進一步完善,比如建立統一的綠債信披制度,可以嘗試在企業年報中加入標準化的綠色相關信息或者ESG披露格式,通過審計的方式確保披露的真實性和準確性。

在完善信披方面,記者了解到,相關機構正在積極行動。作為國家重要金融基礎設施,中央結算公司于2021年4月編制發布了“中債-綠色債券環境效益信息披露指標體系”,該指標體系是國內首次依據新版《綠色債券支持項目目錄》對細分行業制定的定量分析指標體系。據了解,目前,中央結算公司正在申請讓該指標體系成為國家行業標準及深圳地方標準。

此外,“綠色債券投資起點高、規模大,可以探討以綠色債券為契機,將債券指數投資的理念轉化為更多產品,將中國經濟綠色轉型的金融紅利惠及普通民眾。”陳振宏建議,鼓勵在綠債上開展衍生品交易,將綠債打造成滿足全球債券投資者需求的核心資產。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。