綠色債券存期限錯配障礙

中國債券信息網(wǎng)披露的報告顯示,中國綠色債券的發(fā)行從2015年底中國農(nóng)業(yè)銀行(3.490, -0.01, -0.29%)在倫敦發(fā)行綠色債券開始。隨后的2016年,中國發(fā)行人發(fā)行的綠色債券迅速增長,從幾乎為零,增長到人民幣2380億元,占全球發(fā)行規(guī)模的39%。

“雖然起步相對較晚,但經(jīng)過兩年多的井噴式的發(fā)展,我國綠色債券市場已快速從起步階段邁入規(guī)模化發(fā)展階段。”2019年6月披露的《綠色債券環(huán)境效益信息披露研究報告》顯示。

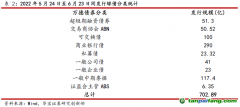

東方金誠國際信用評估有限公司統(tǒng)計的數(shù)據(jù)顯示,2019年上半年境內(nèi)綠色債券累計發(fā)行84只,發(fā)行規(guī)模1311.81億元,發(fā)行數(shù)量及規(guī)模較去年同期相比,分別大幅增長75%和150%。

但目前的綠債市場被認(rèn)為仍有諸多障礙需要跨越。中國社會科學(xué)院可持續(xù)發(fā)展研究中心劉君言博士在研討會中就表示,由于信息共享沒有打通渠道,綠色金融的交易成本仍相對較高。

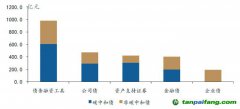

此外,中國綠色債券市場中,3~5年期綠色債券占全部貼標(biāo)綠債發(fā)行絕大多數(shù),而10年期以上的債券數(shù)量較少,中國綠色債券市場平均發(fā)行期限僅為5年左右,遠(yuǎn)低于國際市場6.8年的平均水平。

“期限錯配是現(xiàn)在企業(yè)面臨的一個很大問題,就算現(xiàn)在花了很大精力,通過了一些認(rèn)證和評估來發(fā)行綠色債券,或者向銀行去申請綠色信貸,但是期限到了,如果不能夠續(xù)期或者順利回購,這部分融資成本還是要企業(yè)來承擔(dān)。那么企業(yè)是不是還愿意花這個時間、精力和成本來做這個事?我覺得這個是有待考量的。”劉君言表示。

內(nèi).容.來.自:中`國*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

【版權(quán)聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來源和作者,僅供訪問者個人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。

??5群

??5群")