綠色債券因為其募集資金的最終投向是綠色項目而區別于普通債券。對發行人來說,綠色債券鮮明的概念性將更受責任投資者青睞,尤其是在國際資本市場上,銀行、保險公司、養老金和一些基金公司堅持可持續投資的理念和原則,在資產組合中有相當的比例需投向綠色項目,對綠色債券的需求較大。此外,綠色債券募集到的資金,一般都會投向可再生能源、可持續交通、能源效率改進等綠色項目,多數項目具有國家或地方政府的相關補貼,同時未來也可能推出綠色債券相關優惠政策,如更低的投資門檻,更優惠的稅收等。這將在一定程度上降低融資成本,這也意味著更低的項目開發成本,從而可以使融資者和投資者有更多動力將資金用于促進環境保護、低碳發展、可持續發展的項目上。

此外,對投資者來說,綠色債券相比于普通債券具有更加嚴格的信息披露要求,募集資金的用途也更具透明性,從而投資者可以用一種低風險的方式把資金投到環境事務上,既獲得了社會責任感的滿足,又能承擔較低風險并獲得一定收益。

天時地利人和的中國綠色債券市場

綠色債券在全球范圍內的實踐,始于2007年歐洲投資銀行(EIB) 發行的氣候意識債券,近兩年出現爆發式的增長。2013年全球綠色債券發行量為110.42億美元,2014年達到365.93億美元,這兩年的綠色債券發行量之和占據2007年以來綠色債券累計發行量的80%。發行人、發行品種和投資者類型逐漸多樣化,影響范圍也從歐洲向全球各地尤其是發展中國家擴張。私人投資者開始逐漸介入,綠色債券的期限、評級和發行貨幣也開始呈現多元化分布趨勢。

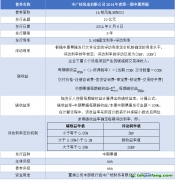

中國的綠色債券市場剛剛起步,并迅速發展。2014年5月8日,中廣核風電有限公司發行了國內第一單“

碳債券”,創新性采用“固定利率+浮動利率”的定價方式,與債券存續期內中廣核5個風電場的核證自愿減排量收益掛鉤,是我國綠色債券的初步嘗試。2015年3月,興業銀行發行了300億金融債,所募集資金用于綠色信貸,是國內第一單未標簽的綠色金融債券。

而當前持續進行的國家戰略布局、金融改革和市場政策發布,更為中國綠色債券市場的發展增加了驅動力。

綠色低碳發展是中國發展的應有之義。2015年9月21日中共中央、國務院發布的《生態文明體制改革總體方案》中,明確了通過生態文明體制構建推動和促進全方位創新的政策共識,并將發展綠色債券市場作為其中的一項重要內容。近期發布的《中共中央關于制定國民經濟和社會發展第十三個五年規劃的建議》中,“發展綠色金融”亦是要點之一,為發展綠色債券市場提供了政策預期。而債券市場出臺的一系列放寬債券發行條件、鼓勵債券市場發展的政策,為激勵和擴大綠色債券市場提供了機會。

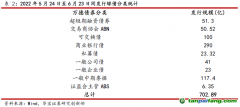

截至2014年12月,我國債券市場余額為35.9萬億元人民幣,2014年的債券發行量高達11.1萬億元人民幣。盡管目前尚沒有“綠色”的標簽,從發行主體來看,涉及能源、運輸、材料、公用事業、技術硬件與設備、半導體與半導體生產設備等潛在綠色產業的債券規模約占總規模的20%。日前,央行行長周小川在《中共中央關于制定國民經濟和社會發展第十三個五年規劃建議》輔導讀本上撰文指出,預計從2014年到2020年,債券市場余額占GDP比例將提高到100%,而2014年這一比例約為56.43%。由此可見,我國綠色債券市場具有很大的發展空間。

大力發展中國綠色債券的政策建議

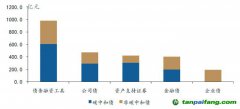

第一,由監管部門發布綠色債券指引。應由債券主管部門,中國人民銀行市場司和交易商協會、證監會和發改委,針對金融債、公司債和企業債出臺綠色債券指引。由于80%的債券發行量和90%的債券交易發生在銀行間債券市場,可由人民銀行率先推出面向銀行間投資者的綠色金融債(由銀行發行)和綠色企業債(由非金融企業發行)的指導性意見,作為啟動綠色債券市場的第一步。同時,證監會和國家發改委也應盡快出臺其所監管的公司債和企業債的綠色債券指引。

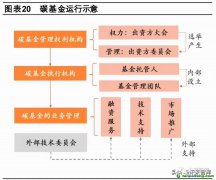

第二,對綠色債券進行界定和分類。判斷債券是否為“綠色”,是其募集資金的最終投向是否為公信部門認定的綠色項目,并對綠色項目有合理的評估與選擇程序。人民銀行領導下的中國金融學會綠色金融專委會已完成對《綠色債券支持項目目錄》的深入研究,提出了六大類31小類支持項目目錄,并將適時發布,為綠色債券市場發展的初期提供權威性的判斷綠色項目的標準。

第三,對募集資金使用實施特殊管理。為了保障綠色債券的資金專項用于指定的綠色低碳領域,應對綠色債券的資金采取專戶管理的方式,即發行人設立一個獨立的資金賬戶用于收付綠色債券項下的募集資金,實現完整意義上的債券資金管理的封閉管理。此外,綠色債券所投資項目情況,應有統一的信息披露標準。發行人應半年、最少每年通過時事通訊、網站或向特定投資人發送財務報告等形式,將綠色債券募集資金的使用情況進行披露。如果可能應將披露信息細化到具體項目投資細節和資金投入情況,并建議發行人在披露具體項目的預期環境效益時,采用量化和定性的指標。

第四,鼓勵綠色認證。根據國際經驗,為吸引多元化的投資者,建議由獨立第三方機構對綠色債券發行提供“第二意見”或“第三方認證”,以證明發行債券的綠色效益。目前,在國際資本市場協會(ICMA)的“綠色債券原則”(GBP)下,國際市場大約65%的綠色債券在發行時提供了“第二意見”。在GBP基礎上,

氣候債券倡議(CBI)開發了第三方認證,使得投資者和中介機構能夠評估那些聲稱具有減緩和適應氣候變化效應的債券的環境效應。我國有必要培育有專業能力、國際化的本土第二意見機構/第三方綠色認證機構,在我國綠金委發布《綠色債券支持目錄分類》的原則下,出具獨立的“綠色認證報告”,對綠色債券募集資金的投向進行詳細說明,并對項目所產生的綠色效益進行評價,從而可以增強綠色債券信息披露的透明性,吸引更多投資者。

第五,出臺激勵措施。為了進一步降低綠色債券的融資成本,加大通過綠色債券對綠色產業的支持力度,建議對認購綠色債券的機構投資者,執行類似購買國債享有的免稅政策。對符合金融機構風險資產比例要求,且撥備計提充足的金融機構,若其發行綠色債券,可對綠色金融債項下發放的貸款適用75%的優惠風險權重和資本監管要求。對投資于綠色債券的銀行,允許其持有的綠色債券所對應的風險資產占用比例減半。此外,對于發行綠色債券的企業,鼓勵地方政府安排專項資金給予企業部分或全額貸款貼息,或對綠色債券支持的綠色項目提供擔保等增信措施。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。