近期信用債供給不斷增多,雖然銀行理財等債券市場配置需求依然旺盛,但取消發行的案例也不在斷增多。據不完全統計,3月14-18日出現9家企業取消發行企業,21-25日出現17家企業。通過分析本周取消發行案例,我們發現該類企業呈現如下特點: 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

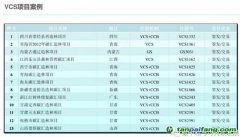

第一,取消債券發行的企業級別普遍不高,多為AA級。本周17家企業中主體級別最高的為主營煤炭生產的開灤(集團)有限責任公司(AAA/負面),在行業低景氣度下仍面臨較大級別下調壓力,其余2家AA+企業(1家展望穩定,1家展望負面),12家AA企業(1家展望負面,11家展望穩定),2家企業AA-(2家均為穩定),整體級別普遍不高,信用資質較弱。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

第二,企業多為已發債企業。本周17家企業中只有四川宏華為首次發行,而其他企業普遍發行多支債券,個別企業已形成滾動發行規律。

第三,行業分為較為分散。本周17家企業中4家建筑行業企業,2家化工企業,2家汽車流通企業,2家煤炭企業,其余包含出版發行、零售、醫藥流通、城投、石油設備生產等行業,整體行業分布較為分散。

第四,所涉及債項多為短融或超短融。本周17家企業中只有4家企業取消發行的債項為中票,其余13家均為短融或超短融。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

第五,取消發行原因多為市場變化大。本周17家企業取消發行債券的原因多為近期市場變化大,其中瑞康醫藥和恒信德龍提到認購不足,2家企業表示企業融資結構調整或融資計劃變化。

通過上述分析,上述近期取消發行的企業多為已發債企業,因此投資者對其認識程度較高;同時發行債項品種多為一年期以內,也較為符合近期投資者短久期的配置偏好。公司表示取消發行的原因多為市場變化大,而近期銀行理財等債券市場配置需求依然旺盛,一級市場供需并未發生明顯變化,因此我們認為該類公司發行失敗原因主要為公司信用資質普遍不高,在當前市場信用風險事件不斷增加背景下,銀行理財等配置資金對信用債的主體信用資質更加挑剔。另一方面,雖然該類企業多為已發債企業,但若已發行債項出現違約,則增加了公司短期流動性壓力的曝光度,也不利于該期債券投資者。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。