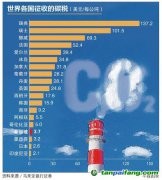

碳稅是以含碳燃料(如煤炭、汽油、柴油)為征稅對象,向化石燃料生產者或使用者征收,或者直接對二氧化碳或其他溫室氣體排放量征收的一種環境稅,其出發點是解決環境的負外部性問題。與

碳交易基于總量控制(Cap-and-Trade)設計原則不同,

碳稅制度設計的核心是

價格控制(Tax-orprice-based regimes),由政府設定稅率,碳稅所覆蓋的企業通過繳納碳稅支付

碳排放成本。簡單來說,

碳交易的降碳邏輯是設置排放總量上限,通過逐年降低排放總量上限實現減排目標,而碳稅機制則不設置排放總量上限,通過

價格干預引導經濟主體優化生產經營行為,從而實現

碳減排目的。

因此,碳稅具有“雙重紅利”性。第一重紅利為環境紅利,征收碳稅將提高傳統化石能源的使用成本,促使企業通過

新能源替代化石能源利用或提高能效等方式,合理減少碳稅支出,從而實現全社會減排;第二重紅利為社會福利,為降低企業的稅賦負擔,政府開征碳稅的同時將相應降低其他稅種稅率,或者增加對居民和企業的轉移支付,碳稅可被政府用于加強碳減排或應對氣候變化等投入,創造社會福利。

碳稅機制還能彌補

碳市場在機制設計上的不足:首先,

碳市場由于準入門檻設置,導致部分中小企業無法被納入,碳市場機制也無法對其發揮減排促進作用,而碳稅征收對象適用于所有市場主體,對所有納稅主體都將產生減排推動效應,具有普遍性與公平性;其次,碳市場下

碳價具有一定的波動性,企業投資低碳技術的回報預期存在不確定性,而碳稅價格確定,可以讓企業盡量避免由于

碳價波動而引起的的減排成本風險,并促進

綠色低碳技術進步;同時,碳交易成本明顯高于碳稅,建立MRV體系等花銷會對部分企業造成一定的經營負擔,而碳稅征收可基于現有的征稅系統開展,對企業而言,交易成本相對較少,不會造成過重的經營負擔。