碳關稅可以促進比較優勢回歸效應

?���。ㄋ模┍容^優勢回歸效應

現在大多數研究結果認為���,碳關稅在15-60美元/噸之間�,我國高碳產業的出口成本將增加5%左右的碳成本�����。從短期來看���,為應對碳關稅�����,制造業必須通過技術與設備的引進或自我改造創新實現節能減排,這也將增加產品生產成本����。隨著能源稅的開征�,能源會成為一種更昂貴的生產要素�����,這一切都將削弱我國制造業出口產品的成本優勢。但從長遠來看,不論是自主技術創新的補償效應與先動效應�����,還是引進技術的溢出效應都將推動產品和生產向清潔化方向發展�����。這一方面可以降低治理污染的費用與成本��,避免或減少由于碳排放而導致的收費、稅收或罰款等損失;另一方面由技術創新所帶來的生產效率的提高����,在一定程度上會降低生產的成本和產品價格��,進而彌補環境成本增加所造成的損失。當然,由于技術創新效應的產生存在時期效應和強度效應��,因此��,其對成本和價格提高的消減作用一般在長期才會顯現出來����。 本*文@內-容-來-自����;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

同樣,在產業結構調整與升級之初我們必須進行大量前期投入,并忍受由于關�、停����、并��、改、轉等帶來的成本增加的陣痛�����,在短期內會面臨利益的喪失���,甚至使企業經營陷入困境����。但隨著時間的推移,我們的產業結構將趨于合理�,尤其當低碳相關技術的產業鏈形成時�����,這一切最終將從國際市場得到足夠的回報����。據2007年的測算����,我國萬元GDP能耗每降1個百分點,全年節能3.3億噸標準煤,減少碳排放所需的巨額成本完全可能由更大體量的節能收益予以沖抵���。同時若中美等世界能源消費大國都走上低碳發展之路,世界上煤、油、氣�、資源等大宗商品的價格也將會明顯下降���,廉價的資源將使我國重獲成本等比較優勢�����。

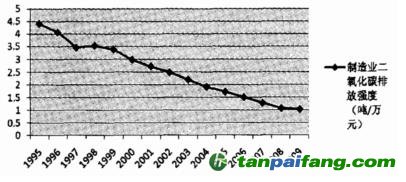

之所以提出如此樂觀的觀點還源于與一些發展中國家對碳關稅的消化能力的比較�。近20年來,國際分工中形成了“以我國為主的發展中國家制造出口��、歐美國家進口消費和資源國資源供給”的三角循環發展模式����,這就決定了發展中國家制造業在出口國、出口產品結構和價格水平上具有相似性�����,加之碳關稅主要針對的是目前還沒有履行減排義務的國家��,因此尤其是高耗能�、勞動密集型產業的競爭更多地體現在這些發展中國家之間���。根據聯合國政府間氣候變化專門委員會(IPCC)報告���,各國大概只需要將年平均GDP的0.12%投入到應對全球氣候變化的行動中��,人類即可從2015年起遏制全球變暖趨勢����。作為先進發展中國家���,我國完全有財力在低碳技術和設備的更新利用上長期進行相關投資���,也更有積極性在生產過程中對碳排放的控制采取更加嚴厲的措施�����。1990-2006年期間我國的碳排放強度平均每年下降幅度在3.6%,預計從2006年到2030年,我國平均每年將下降達3.3%����,而這兩項指標均是所有國家中減排力度最大的����。更為樂觀的是�,我國制造業二氧化碳排放強度下降幅度更大,1995-2009年期間,平均每年下降幅度達5.4%(圖2)����。

圖2:1995-2009年制造業二氧化碳排放強度

注:制造業二氧化碳排放強度=制造業二氧化碳排放總量/

制造業工業總產值���,二氧化碳排放因子為2.72�。資料來源:筆者根據歷年《中國能源統計年鑒》和《中國統計年鑒》數據計算所得

可見�,如果在各國均征收碳關稅的情況下,由于我國二氧化碳減排力度相對較大���,從長遠來看,反而可能會增強我國在一些產業上的比較優勢���,彌補越南、巴基斯坦����、孟加拉等國家逐漸增強的勞動力成本優勢�。隨著時間的推移,二氧化碳排放強度下降與碳關稅的技術創新效應和產業結構升級效應的聯合作用��,最終將體現出比較優勢回歸效應�����。 夲呅內傛萊源?。骇鎲┨?排*放^鮫*易-網 τā ńpāīfāńɡ.cōm