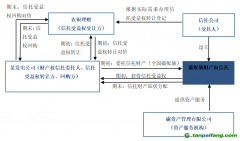

金融機構在碳達峰碳中和過程中實現自身全面零碳轉型的優先事項

金融機構全面零碳轉型的核心路徑是推動實現自身運營和投融資活動的碳中和,這意味著金融機構需將核心業務與實體經濟中的溫室氣體減排相結合,從傳統的響應政策向自主構建與“雙碳”目標相適應的戰略規劃、風險管理、產品體系轉變,持續加大對各類經濟主體綠色低碳轉型的支持力度。

1.制定碳中和戰略規劃 確定目標與實施路徑

金融機構在碳達峰碳中和過程中“自上而下”制定目標清晰且切實可行的戰略規劃,列出優先行動和實施領域,明確階段性目標和行動路徑,有利于全面統籌轉型活動,以應對快速發展的市場以及監管環境。

2.關注氣候風險管控 合理調整資產結構

安永與國際金融協會第十二次全球銀行風險管理年度調查顯示[2],全球系統重要性銀行(G-SIB)半數首席風險官表示,氣候變化風險是評估重大信用風險的內在因素;92%的G-SIB將情景建模和壓力測試作為將氣候風險納入其更廣泛的風險管理方法的重要活動。金融機構需加強氣候風險的識別與管理,將氣候風險納入全面風險管理體系。同時,根據監管設置的壓力情景,開展氣候風險壓力測試,合理調整資產結構和風險撥備,以應對高碳資產面臨重新估值的壓力。

3.加強數字化建設 提高信息披露水平

金融機構通過開展環境信息披露,及時披露資產組合的碳排放量和強度,可以有效減少碳排放的負外部性,引導推動客戶進行綠色低碳轉型,減少直接和間接碳排放量的同時降低綠色溢價。金融科技在服務碳核算與環境信息披露方面可以發揮巨大作用,數字化的智能管理系統將實現更準確、更高效、更智能的信息處理功能,提高信息披露水平。

4.以目標為導向 創新產品服務實體經濟

金融賦能實體經濟要求金融產品在設計開發時“以目標為導向”,引導資金流向符合國家“雙碳”目標與政策的領域。了解各行業轉型路徑對于金融行業實現資源有效配置、賦能經濟社會轉型至關重要,金融機構需根據市場需求制定行業融資計劃,創新產品供給,持續提升服務實體經濟能效,為高質量發展增添綠色底色。

注:

[1] 澎湃,https://m.thepaper.cn/baijiahao_22322414

[2] 《變中求穩:首席風險官如何發揮核心作用,應對銀行業務中的疊加風險——安永與國際金融協會第十二次全球銀行風險管理年度調查》(Seeking stability within volatility: How interdependent risks put CROs at the heart of the banking business——12th annual EY/IIF global bank risk management survey)

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。

关注碳学会微信公众号

免费学习碳交易

业内大咖答疑解惑

安装易碳家APP

碳K线、工具、资讯

专业人士的必备软件