可持續消費的難點在于“何為‘可持續’”

上述分析的兩個基本結論是,綠色消費是可持續發展的“基點”,同時要充分發揮個人倫理在可持續消費中的作用,這兩點結論都是在強調可持續消費的“必要性”,與此同時,我們還要重視在經濟社會全面綠色轉型的過程中,如何提高可持續消費的“可行性”。

如前所述,“無悔原則”是從個人倫理角度出發, 通過“微小”的代價,盡個人最大努力履行社會責任, 克服環境外部性。這里面無疑就存在一個“真”無悔, 還是“假”無悔的問題。如果個人通過可持續的綠色消費,承擔了更高的成本,履行了社會責任,并帶來了外溢的“好處”,那就是“真無悔”。否則,就有可能是“假無悔”,即個人并沒有實際付出更多的代價, 但卻獲得名義上的“無悔”聲譽,或者個人付出了更多的代價,但卻受“偽綠”的影響,并沒有真正消費綠色生態產品,這些都會造成道德風險和逆向選擇, 有礙可持續消費的有效發展。

如大家熟知的綠色生態農產品,基于產品的綠色生態特征,較之于一般產品, 其成本和

價格都會較高,這意味著生態農產品的消費者要付出更高的成本,并通過這樣的消費行為推動生態環境的保護,這就是一種“真”無悔的消費。但假如消費者購買了“偽綠”的生態農產品,即“假生態” 農產品,那即便消費者付出了更高的代價,但卻并沒有達到改善生態環境的效應,就其結果而言,這就是一種“假無悔”。這樣的一種情景在生態環境工業品、生態旅游產品以及低碳節能家電產品等方面也都有可能發生。

之所以出現某些“假無悔”現象,究其原因,有幾方面的因素。

一是“綠色消費”的定義不清;目前大部分有關“綠色”與“可持續”的定義都集中在行業和產業層面,比如2019 年國家發改委發布《綠色產業指導目錄》,就是用目錄的

方法學為“綠色”進行定義,這樣做的好處是簡單明了,但卻不利于產品、技術、工藝等方面的“綠色”界定,到目前為止,綠色消費僅在部分行業有比較精確的界定,比如家電行業、汽車行業、部分農產品領域等。

二是“綠色消費”的識別難度較大。某些被界定為“綠色”的產品和技術, 在方法學上相對比較成熟,但在實際的執行過程中, 由于信息披露、溯源體系和監督機制的缺失,容易在供給端產生一些“漂綠”的風險,即以“非綠”來假冒“綠色生態”,來套取綠色溢價。

三是“綠色消費” 的激勵不足。“綠色消費”有一個非常重要的特征,就是“貴”,無論是生態的農產品、生態的旅游還是綠色低碳的新能源及新能源汽車,在其發展之初,由于生產成本較高和生產規模較小的原因,市場價格都偏高。此時,如果無法從外界獲得足夠的“綠色補貼”等激勵,這些綠色消費品就無法獲得市場的認可。

以新能源汽車為例,各國的經驗表明,沒有政府的補貼,很難在短期內完全取代傳統燃油汽車。相反,在財政和金融補貼充足的情況下,新能源汽車的接受度就會大幅提高。目前的情況是,只有小部分定義明確的綠色產品會得到補貼,而缺乏明確定義的綠色產品和技術, 則就愈加無法獲得足夠的激勵,從而無法獲得長足的發展。

總體上,“何為‘可持續’”這是推進可持續發展的最大挑戰。在經濟條件允許的情況下,政府和市場有意愿為可持續消費“買單”,但其前提條件是,可持續消費的確為綠色發展、生態環境保護做出了貢獻。但現實情況卻非常復雜,除了主觀上的因素外, “何為‘可持續’”這個問題還往往受到標準多元、信任缺失、市場分割、利益分配等客觀因素的左右, 變得較難回答。

金融助力可持續消費的關鍵點:

遵循“無悔原則”

一是金融要助力厘清可持續消費的標準。長期以來,可持續消費的標準不清,主要的一個原因在于缺乏強有力的主導性內生動力,僅僅依靠外部政策的力量,就容易出現重疊交叉和多頭管理以及標準容易變化的弊病,而金融作為整合產業、企業和消費及供應鏈多方力量的重要

平臺,對于可持續消費的各個環節都有著較大的影響力。

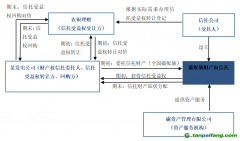

以綠色低碳產品的消費為例,比如目前部分

試點城市的金融機構通過建設碳賬戶形成碳積分,用以抵扣利息和增信,形成完整的閉環,其本質就是將這些“對社會負責”的可持續消費行為所產生的外部環境效益轉化為一種正向的激勵,鼓勵消費者更好地遵循“無悔原則”,實現更大的社會價值。這樣一來,就要求在建設碳賬戶和計算碳積分等環節對綠色低碳消費形成清晰可靠可追溯可計量的標準體系,也就是碳普惠的標準體系。從金融的視角來看,構建可持續消費的標準體系,關鍵之處在于如何為金融服務本身提供“套利”的可能,而也正是因為有了金融的參與,才足以將“無悔原則”有機地與可持續消費相結合。

二是金融要助力可持續消費的模式創新。秉持“無悔原則”推進可持續消費,金融的另一個優勢在于可以整合各方力量,創新商業模式,不僅通過這樣的模式創新降低可持續消費的平均成本,而且還可以提高收益。仍然以碳普惠為例,這是一種“通過方法學及場景設計,將中小微企業與公眾的減排行為進行記錄、量化,并通過交易變現、政策支持、商業獎勵等消納渠道實現其價值,以引導社會形成綠色低碳生產生活方式的一套機制”,從中可以看到,將政府、市場、公眾各方力量融合在一起,形成的這樣一種綠色低碳消費機制,有助于形成全新的“可持續消費資產”,筆者也將此定義為“綠資產”。在打造基于可持續消費的普惠性“綠資產”過程中,金融的關鍵作用在于讓廣大公眾參與到“綠資產” 的生產、交易和分配過程中,形成三類“綠資產”,一是新增的綠色低碳普惠性“綠資產”;二是高碳個體向綠色低碳轉型的惠普性“綠資產”;三是參與環境權益交易所形成的普惠性“綠資產”。

三是金融要助力建立可持續消費的激勵機制。在綠色低碳發展過程中,我們要尊重市場規律, 充分研究有助于綠色低碳發展的各種市場機制和機理, 研究政府和市場的分工關系,無論是個人的減排還是企業的減排,究其本質,仍然事關福利和效率,有必要充分利用財政、金融、投資、價格和標準體系等各類市場化政策工具驅動公眾的碳普惠。以技術創新為例,推進可持續消費,打造“綠資產”無疑離不開技術進步,無論是環境效益的量化還是價值化,都必須有賴于更加靈敏、更加便捷、更加精準的核算技術和金融科技等技術,我們應充分借助人工智能、大數據、云計算等方面最新科技成果,解決信息不對稱等問題, 為人人都享有“綠資產”收益打下堅實的基礎。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。