1962年6月,《寂靜的春天》開始在《紐約客》雜志社連載,它不僅徹底改變了《三體》中葉文潔和地球文明的命運,更在現實世界中喚醒了全人類的環保意識。

由此肇始,1972年聯合國簽署了《人類環境宣言》,1987年“可持續發展”概念被確定、環境經濟學應運而生。接下來,從1992年《聯合國氣候變化框架公約》、1997年《京都議定書》、2007年《巴厘路線圖》、2009年《哥本哈根協議》,再到2015年《巴黎協定》,應對全球氣候變化問題的國際合作框架建設歷程一波三折。

作為負責任的大國,我國高度關注全球環境保護工作,總書記在第七十五屆聯合國大會上宣布:中國將提高國家自主貢獻力度,采取更加有力的政策和措施,二氧化

碳排放力爭于2030年前達到峰值,努力爭取2060年前實現

碳中和。

綜合多種統計口徑,目前我國碳排放量約為100億噸,而2030年峰值中位數為108億噸,也就意味著僅有8%的騰挪空間。此外,從碳達峰到碳中和,對比世界主要經濟體的承諾時間(美國45年、日本43年、歐盟國家59-77年),中國將用全球歷史上最短的30年時間實現,既彰顯了決心和雄心,也面臨著壓力,可謂名副其實的“時間緊、任務重”。如此陡峭的政策曲線斜率若要實現,意味著一場宏大復雜的變革。

已經有政界、學界、商界人士紛紛表示,碳中和行動堪比第四次工業革命,牽涉到自然資源稟賦、支柱產業結構、經濟增長條件、國家能源安全等變量,甚至預示著碳基能源向硅基能源的進化。

從國務院《關于加快建立健全

綠色低碳循環發展經濟體系的指導意見》、中央經濟工作

會議,各部委發文,再到“十四五”規劃相關內容,在高層定調和主流輿論的頻頻加持之下,關于這份被時間表倒逼出來的市場潛力和投資空間眾說紛紜,各大券商普遍預測在百萬億人民幣以上級別。中國金融學會

綠色金融專業委員會主任馬駿在博鰲亞洲

論壇2021年年會上表示,“為了實現碳達峰、碳中和,未來30年,我國需要新增的綠色投資規模,100萬億是一個非常保守的估計,幾百萬億是大概率事件。”

如此廣闊天地,想必大有作為,金融行業怎甘落于人后?

構建綠色金融體系是實現“碳中和”的關鍵一環,通過完善綠色投融資激勵機制糾正市場失靈,引導低碳實體經濟發展,并由此誕生了“

碳金融”的概念。

作為綠色金融體系的一個分支領域,“碳金融”的使命在于充分發揮金融支持低碳發展的資源配置、風險管理和市場定價功能,將碳排放的外部性通過要素配置和交易機制進行內部化,擺脫行政化、公益化的尷尬處境。

目前我國綠色金融以間接融資為主,規模11萬億的綠色信貸居全球之首,然而相關標準和產業目錄仍然滯后,以

碳足跡為標志的環境信息披露體系欠缺。

近期,監管部門頻繁釋放改革信號,比如存量8000億的

綠色債券市場在4月21日發布新版支持項目目錄,刪除煤炭等化石能源高碳排放項目,增加了綠色農業、

綠色建筑、綠色裝備制造等領域。此外,今年6月底,全國碳排放權交易市場將啟動運營,有望對碳衍生品、

碳基金、碳保險、碳信托、碳資產證券化等發展形成支撐。

那么,面對碳金融投資機會,個人投資者都有哪些參與方式呢?

反射弧最短的股票市場

近半年來可謂“萬物皆可碳中和”。去年下半年

新能源車、光伏、節能風電獨領風騷,過完春節卻隨著抱團效應的松動大幅回調盤整。今年以來,鋼鐵、有色、電力、煤炭、化工等順周期板塊揚眉吐氣,部分邏輯被歸納為低碳轉型政策驅動的“新一輪供給側改革”利好。而一些疊加碳中和概念的次新股更是漲勢兇猛,甚至不乏在投資者互動

平臺上對于孫公司是否從事

碳交易津津樂道。在此且不談價值投資說教,但是借助股票市場投資碳中和主題,最好還是具備一定基礎,辨別具有潛在“漂綠”風險的公司,認清資金炒作的情緒周期。

門檻最低的參與方式公募基金

如果選擇主動管理的權益型基金,同樣要做足功課。從名稱關鍵字分析,13支“低碳”概念產品,今年以來截至4月28日,優異者收益10.81%,失意者虧損9.39%。此外,26支“新能源”,13支“環保”,6支“ESG”,3支“綠色”,2支“環境”,2支“能源”。同樣存在較為明顯的業績分化。點開持倉明細一瞧,重倉半導體還能勉強解釋,多支白酒龍頭也是在引領

低碳生活嗎?由此可見,對于主動管理的產品,除了老生常談的各種選基標準,基金經理核心能力圈和投資邏輯是否自洽也很關鍵。

當然,被動投資方式更加省心省力,諸如光伏、環保、新材料、新能源等行業ETF都是比較成熟的工具,且天然分散化,費率低廉。此外,鑒于碳中和主題涉及面廣泛,各行業受益周期、程度有差異,新上市的低碳ETF也是不錯的投資標的,可以兼顧短期政策和長期發展。

再稍稍擴大一些范圍,市場上還有50多支ESG指數型產品可供選擇。前文提到過“ESG”概念,是英文Environmental(環境)、Social(社會)和Governance(治理)的縮寫,ESG投資就是將這三個要素納入投資決策,而非僅關注傳統的盈利能力、財務狀況。隨著國內ESG信息披露規則和評價體系的逐漸完善,相關產品可以更有效發掘真正踐行低碳準則且市場表現優異的公司,兼顧社會收益和投資收益。

客戶基礎最廣泛的銀行理財

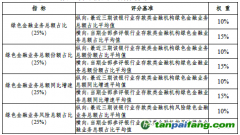

規模龐大的銀行理財,也主要通過ESG系列產品支持碳中和。早在十余年前,興業、光大、招行、原深發展等銀行都推出過低碳概念產品。近兩年在理財子公司相對獨立運營后,綠色金融產品創新能力有所提升。據南財理財通課題組4月統計,全市場至少存續80款ESG銀行理財產品,固收類占比最大。經查閱相關固收類產品說明書,重點投資標的包括綠色債券、綠色ABS、ESG表現良好企業的債權類資產,覆蓋了節能環保、生態保護、高質量發展、

清潔能源、鄉村振興、民生領域等重點領域。

行業代表作包括華夏理財(龍盈固收ESG理念,多種定開方式,平均業績比較基準較高)、農銀理財(農銀同心,惠農概念,固收+策略)、中銀理財(碳達峰-智富,混合類,封閉760天)、興銀理財(ESG美麗中國,固收類,一年定開)光大理財(陽光紅ESG行業精選,每日開放,權益類)等。

高凈值人群的專屬領域

至于門檻相對較高的信托產品和私募股權基金,對于碳中和市場的參與更加直接。比如信托公司通過受讓碳排放權收益權,或者交易中國核證自愿減排量(

CCER)和

碳配額的形式,設立綠色信托計劃。私募股權機構通過在一級市場培育和賦能碳中和成長型企業,幫助投資人踐行責任投資理念。

無論選擇何種投資方式參與,碳中和都是一個兼具廣度、深度、熱度的主題概念,但也因其龐大和相對新穎,若想追求合理的風險收益比,更應對相關行業知識、投資工具、底層資產進行深入探究,防范投資風險。

最后,在關注碳中和投資機會、感受這場義利并舉的變革深刻影響之際,不妨從身邊做起,實踐低碳生活。比如兩年多來的數據顯示,每噸廢塑料回收本身可以減少2.3噸碳排放,而垃圾分類提升回收效率7到8倍。如此看來,曾經刷爆朋友圈的居委會大媽靈魂拷問——“你是什么垃圾?”不失為一場有意義的調侃,因為我們在親身經歷一段從黑色到綠色的歷史進程,因為低碳可以讓地球不再低嘆。

正如篇首《寂靜的春天》所言:“飛速改造自然的我們,厭倦了城市的喧囂,便想著當初的寧靜——伴著蛙聲沉沉睡去,清晨再被鳥兒喚醒……”