2022年,中國全國

碳排放權交易市場(下稱“全國

碳市場”)呈現

價格上漲、但交易量大幅度萎縮的態勢。交易量下降有多方面的原因,但市場需求不足無疑是首要原因。因此,有必要盡快完善

碳配額分配機制,擴大

碳市場參與主體,以有效提升需求,幫助碳市場實現其

價格發現及激勵約束功能,推動盡早實現“雙碳”目標。

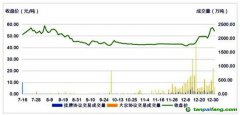

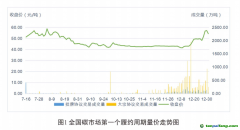

2022年底,全國碳市場碳排放配額的收盤價為55.00元,比2021年底上漲1.4%。全年成交量為5,089萬噸,比2021年下降72%;日均成交量21萬噸,同比下降87%。日均成交量低于1000噸的交易日達120天,約占全年交易日總數的50%;日均成交量低于100噸的交易日達64天,占全年交易日總數的26%。可見全國碳市場在大部分交易日里交投清淡。

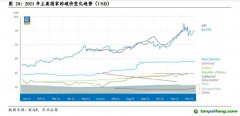

全國碳市場所覆蓋企業的年度碳排放量高達45億噸,是全球覆蓋溫室氣體排放量規模最大的碳市場。但成立一年半以來,其累計交易量僅有2.3億噸,僅為所覆蓋企業年度碳排放量的5%左右。作為對比,2021年,歐洲碳市場(EU ETS)所覆蓋企業的碳排放總量為 13.6億噸,當年歐洲碳市場總成交量(包括現貨和期貨)卻接近120億噸,為所覆蓋企業年度碳排放量的8.8倍。如此活躍的市場交易大大增強了歐洲碳市場的價格發現功能,進而通過價格對企業的碳排放行為形成有效的激勵與約束。

反思全國碳市場交易量低迷的原因,可能有以下幾點:

碳配額分配過于寬松,降低了企業購買碳配額的需求。全國碳排放交易配額是基于碳排放強度設計的免費分配機制,每年的配額總量隨當年實際供電量(與供熱量)的增減而增減,并沒有一個絕對的上限。如果實際供電量(與供熱量)增加,當年碳配額的總量有可能不減反增。寬松的碳配額分配機制降低了企業的減排壓力,不利于盡早實現“雙碳”目標。

履約周期長,不利于提升市場交投活躍度。中國碳市場的

履約周期是兩年。第二個履約周期涵蓋2021年和2022年兩個年度,清繳履約期限設在2023年底。在這種安排下,有配額缺口的企業只要在2023年底前通過全國碳市場購買碳配額、完成清繳就可以,這就降低了2022年的市場需求,令碳市場在兩年履約周期的大部分時間交投清淡。

碳配額的存續期不明朗,不利于培育投資性或套期保值類需求。全國碳市場的結余配額能否跨履約期結轉使用、碳配額的存續期(有效期)有多久,目前尚未給出明確指引。由于存在這一不確定性,有配額結余的企業一般會考慮在本履約期內出售配額,而不會存儲到下一個履約周期;在中長期有潛在配額缺口、愿意提前購買配額進行跨期保值的企業也不敢過早購入配額,中長期的投資性需求更不可能入市。這就導致全國碳市場供應偏多、需求偏少。

基于以上分析,為提升碳市場有效需求,增強碳市場的價格發現功能和激勵約束功能,可考慮在以下幾方面對現有政策進行優化和完善。

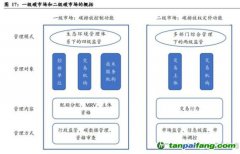

進一步完善碳配額分配機制,一方面加大對企業降低碳排放強度的要求,另一方面盡快從按碳排放強度計算并發放配額過渡到嚴格控制碳排放配額總量的分配機制;

盡快從免費發放配額過渡到免費發放與有償

拍賣相結合的碳配額分配機制;

將全國碳市場的履約周期從兩年縮短至一年;

盡快澄清碳排放配額的存續期(有效期),給企業清晰穩定的預期,以幫助企業制定中長期

碳減排計劃與轉型安排;

盡快擴大碳市場參與主體,納入更多行業的企業,同時引入金融類交易主體,增加交易主體及其需求的多樣性,擴大市場容量,活躍市場交易;

以全國碳市場的碳排放配額作為基準產品,盡快建立相關的衍生品市場(主要是

碳期貨市場),豐富碳市場產品種類,給企業提供更豐富、多元的套期保值工具,幫助企業做好中長期的碳減排規劃。

(本文作者介紹:中國金融四十人

論壇成員、海通國際首席經濟學家)

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。