此次格拉斯哥氣候大會討論并確定的

碳市場相關機制又是關于什么呢?這主要是涉及《巴黎協定》第六條。

在第六條的設想下,通過建立一個由聯合國監督的國際

碳交易市場,減排成本低的國家可以將自己的減排量在國際市場上售賣轉讓給減排成本高的國家,實現資源的最有效配置。設想的初衷非常美好,但在實際過程當中又出現了一個“雙重核算”的問題。

所謂雙重核算,是指一國將其產生的減排當量計入自身的自主貢獻減排目標的同時,將同一減排成果轉讓給他國,并納入他國自主貢獻減排目標,從而導致同一減排被計算兩次。

此外,還存在額外性問題。例如,發達國家在發展中國家投資做一個水電或者風電項目,減碳后將

碳配額算在發達國家這里。但這種計算方式是否非常合理也有待商榷。因為就算發達國家不向發展中國家投資,按照發展中國家自身的規劃,這一項目就不會興建嗎?那相關的

碳配額又該如何計算呢?

最終格拉斯哥達成的協議,基本上解決了雙重核算的問題。除了確認避免雙重核算外,還制定了注銷和收益分成的新要求。例如,減排額度在第一次轉讓中要抽取5%繳納給適應基金賬戶,資助發展中國家應對氣候變化。不過,由于在雙邊交易中并無對注銷和抽成的要求,未來有可能更多的

碳減排額度交易會轉向雙邊合作機制,而非國際碳市場。

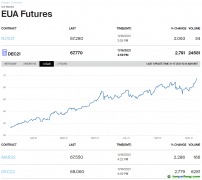

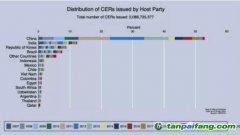

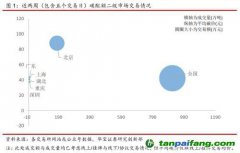

格拉斯哥氣候大會是一個新的起點,大體完成了市場框架的制定,但對于交易的未來實施,具體到誰來買,誰來賣,究竟能有多少交易量,都仍然是未知數。以我國國內的碳市場交易

試點經驗來看,碳交易市場還有一系列的問題亟待解決,比如仍然缺乏流動性,交易規模小,交易不活躍,交易品種單一,仍然以現貨為主等等。未來,仍然需要大力發展碳市場衍生品等金融產品,才有可能推動增強市場的流動性。