本`文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a npai fan g.com

本`文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a npai fan g.com

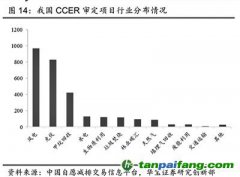

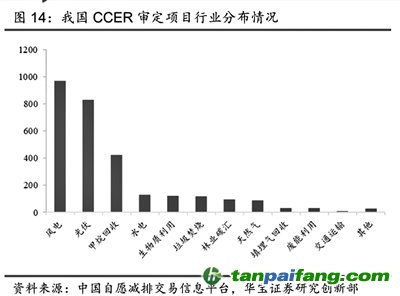

我國CCER審定項目行業(yè)分布情況 本+文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

數(shù)據(jù)來源:中國自愿減排交易信息平臺,華寶證券研究創(chuàng)新部 內(nèi)/容/來/自:中-國/碳-排*放^交%易#網(wǎng)-tan p a i fang . com

全國碳排放權(quán)交易市場即將正式上線。在利好消息推動下,近日碳中和多條投資主線獲資本市場關(guān)注。截至12日收盤,同花順碳中和概念指數(shù)上漲0.64%,收報1336.33點。成分股當(dāng)中,超過半數(shù)上漲。其中云天化漲停,寶豐能源、川儀股份、華測檢測、漢威科技、金宏氣體等漲超5%。

本+文+內(nèi)/容/來/自:中-國-碳-排-放(交—易^網(wǎng)-tan pai fang . com

7月7日,國務(wù)院常務(wù)會議指出,將在試點基礎(chǔ)上于今年7月?lián)駮r啟動發(fā)電行業(yè)全國碳排放權(quán)交易市場上線交易。下一步,還將穩(wěn)步擴大行業(yè)覆蓋范圍,以市場機制控制和減少溫室氣體排放。此前6月22日,全國碳排放權(quán)交易市場的交易細則已經(jīng)正式出臺。生態(tài)環(huán)境部也表示,目前全國碳排放權(quán)交易的籌備工作已經(jīng)基本就緒,首批納入全國碳交易體系的企業(yè)有2200多家,均為發(fā)電行業(yè)企業(yè)。

華創(chuàng)證券分析指出,隨著政策接連出臺,碳中和投資主線愈發(fā)明晰,而電力行業(yè)成為碳排放權(quán)交易的突破口。一方面,我國火電的規(guī)模很大,發(fā)電能源以煤為主,能耗高,排放量約為一次能源消費產(chǎn)生的二氧化碳排放總量的三分之一;此外,在碳交易試點過程中,7大市場覆蓋了約186家電力生產(chǎn)企業(yè)和3家電網(wǎng)企業(yè),具備較好的碳交易基礎(chǔ)。

夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

事實上,按照全國碳市場的規(guī)劃,待電力行業(yè)交易成熟后,更多的行業(yè)將被納入碳排放權(quán)交易市場。其中,鋼鐵行業(yè)將在“十四五”期間盡早納入碳排放權(quán)交易市場。此外,石化、化工、建材、有色、造紙、電力、航空等重點排放行業(yè)也有望在“十四五”期間陸續(xù)納入全國碳市場。據(jù)國金證券統(tǒng)計,待重點行業(yè)全部納入碳市場后,覆蓋的年碳排放總量預(yù)計在80億噸左右,約占全國碳排放量的70%-80%。因此,看好全國碳交易市場正式上線后對碳經(jīng)濟在森林碳匯、沼氣發(fā)電、節(jié)能等領(lǐng)域的推動作用。

機構(gòu)指出,全國碳市場正式上線后,短期內(nèi)CCER(國家核證自愿減排量)市場有望供不應(yīng)求。東吳證券分析認(rèn)為,碳市場初期納入電力行業(yè)CCER需求量約為1.65億噸/年,長期有望擴容至4億噸/年。隨著全國碳市場上線后市場需求進一步釋放,供需關(guān)系變動或推動CCER價格上行。川財證券陳靂也認(rèn)為,全國碳交易市場開啟后,碳配額和CCER價格均有望大幅提升。隨著“雙碳”目標(biāo)臨近,未來碳配額價格將保持長期上行趨勢。清潔能源運營企業(yè)有望通過碳排放權(quán)交易獲取額外收益。 內(nèi)/容/來/自:中-國-碳-排-放*交…易-網(wǎng)-tan pai fang . com

基于碳達峰與碳中和的目標(biāo)驅(qū)動,天然氣將是實現(xiàn)低碳轉(zhuǎn)型的現(xiàn)實選擇。華泰證券認(rèn)為,看好2021-2030年中國燃氣行業(yè)發(fā)展前景。預(yù)計2021-2030年保持不低于6%的年均復(fù)合增長,燃氣企業(yè)成長空間廣闊。碳中和情景假設(shè)下,預(yù)計2040年國內(nèi)天然氣需求達峰,看好燃氣企業(yè)在未來10年的高質(zhì)量成長空間。 本+文+內(nèi)/容/來/自:中-國-碳-排-放(交—易^網(wǎng)-tan pai fang . com

隨著全國碳市場上線,在“雙碳”目標(biāo)下,未來我國將進一步限制煤炭等傳統(tǒng)化石能源的消費,提升風(fēng)電、光伏、核電、水電、生物質(zhì)、氫能等清潔能源占比,到2060年有望實現(xiàn)以零碳電力為主、氫能為輔的能源結(jié)構(gòu)。東吳證券據(jù)此分析認(rèn)為,碳中和背景下,鋼鐵、建材、石化等傳統(tǒng)高耗能高排放產(chǎn)業(yè)的發(fā)展空間收緊,迫使產(chǎn)業(yè)由規(guī)模化粗放型發(fā)展快速轉(zhuǎn)向精細化高質(zhì)量發(fā)展。隨著落后產(chǎn)能的退出,產(chǎn)業(yè)鏈價值鏈將全面升級,行業(yè)競爭格局重塑,傳統(tǒng)產(chǎn)業(yè)中在技術(shù)、工藝、設(shè)備等各方面創(chuàng)新升級的領(lǐng)先企業(yè)將迎來份額擴張的良機。

5群

5群")