本期投資提示:

事件:據克拉克森統計,24Q1 全球總計353 艘1880 萬總噸的新船訂單,其中155 艘880萬總噸為替代燃料船舶,按噸位計算,替代燃料船舶占比達47%,替代燃料船舶在新船訂單中所占比例正持續提升。

LNG 仍短期占優,

綠色甲醇快速提升,在手9%為甲醇訂單。據克拉克森統計,截至2024年4 月,全球在手訂單中替代燃料船舶占比達49.5%,按噸位計算,35.9%為LNG 動力船(896 艘),9.1%為甲醇動力船(227 艘),2.0%為LPG 動力船(104 艘),2.6%為其他替代燃料(355 艘)。

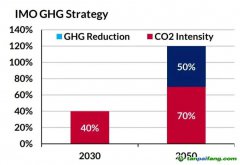

IMO 新規明確到2030 年低碳燃料使用占比達5-10%,航運碳減提升迫切。2018 年IMO通過國際航運溫室氣體排放初始戰略,2020 年IMO 要求對所有船只進行EEXI(船舶能效指數)和CII(碳強度)考核,自2023 年開始實施,目標到2030 年前

碳排放強度降低40%。

2023 年7 月IMO MEPC80 進一步通過《2023 年IMO 船舶溫室氣體(GHG)減排戰略》,明確提出1、在接近2050 年前后達到GHG 凈零排放;2、到2030 年,國際海運溫室氣體年度排放總量比2008 年至少降低20%-30%;到2040 年降低70%-80%;3、到2030年,零/近零溫室氣體排放燃料使用占比達到5%-10%。按照航運業每年消耗的近4 億噸傳統燃油計算,替代燃料空間有望達2000 萬-4000 萬噸/年。

歐盟

碳市場24 年開始納入航運業,FuelEU Maritime 要求25 年航運減碳2%,2050年RLF 占比達到86-88%。2022 年12 月,歐盟

碳市場改革達成一致,決定將航運業納入歐盟碳市場,歐盟碳市場要求5000 總噸以上的商用船舶,按照2024 年排放量的40%、2025 年排放量的70%、2026 年后排放量的100%逐步納入配額管理。歐盟內部航行及停泊時排放量的100%,以及國際入境航行和往返歐盟港口的出境航行產生排放的50%將納入管制范圍。未足額

履約的配額缺口將按照100 歐元/噸收取罰款,連續兩年未完成

履約義務的船舶,可能被禁止進入歐盟港口。此外,2022 年10 月,歐洲議會還通過了FuelEUMaritime 的修正草案(一讀),旨在促進可再生和低碳燃料(RLF)的使用,草案明確2025 年船舶部門減排量相比2020 年減少2%,到2050 年,RLF 應占國際海上運輸燃料的86-88%。

投資分析意見:船運減碳政策頻出,綠色甲醇等動力船舶訂單陸續釋放,低碳燃料有望迎來爆發。目前國內產業相對成熟的綠色甲醇、生物柴油等賽道將優先受益。1)綠色甲醇:

當前已有多家企業開展綠色甲醇產能投資布局,建議關注中遠海運國際(投建20 萬噸,與中廣核合作100 萬噸)、中國天楹(獲批80 萬噸)、吉電股份(布局70 萬噸)、金風科技(獲批50 萬噸產能)、三一重能(獲批32.7 萬噸)等;2)生物柴油:推薦卓越新能、建議關注朗坤環境等;3)造船板塊:建議關注中國重工、中國船舶、中船防務、蘇美達、揚子江(新加坡上市)。

風險提示:IMO 及歐盟船運政策出臺進度不及預期;低碳燃料產能投放進度不及預期。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。