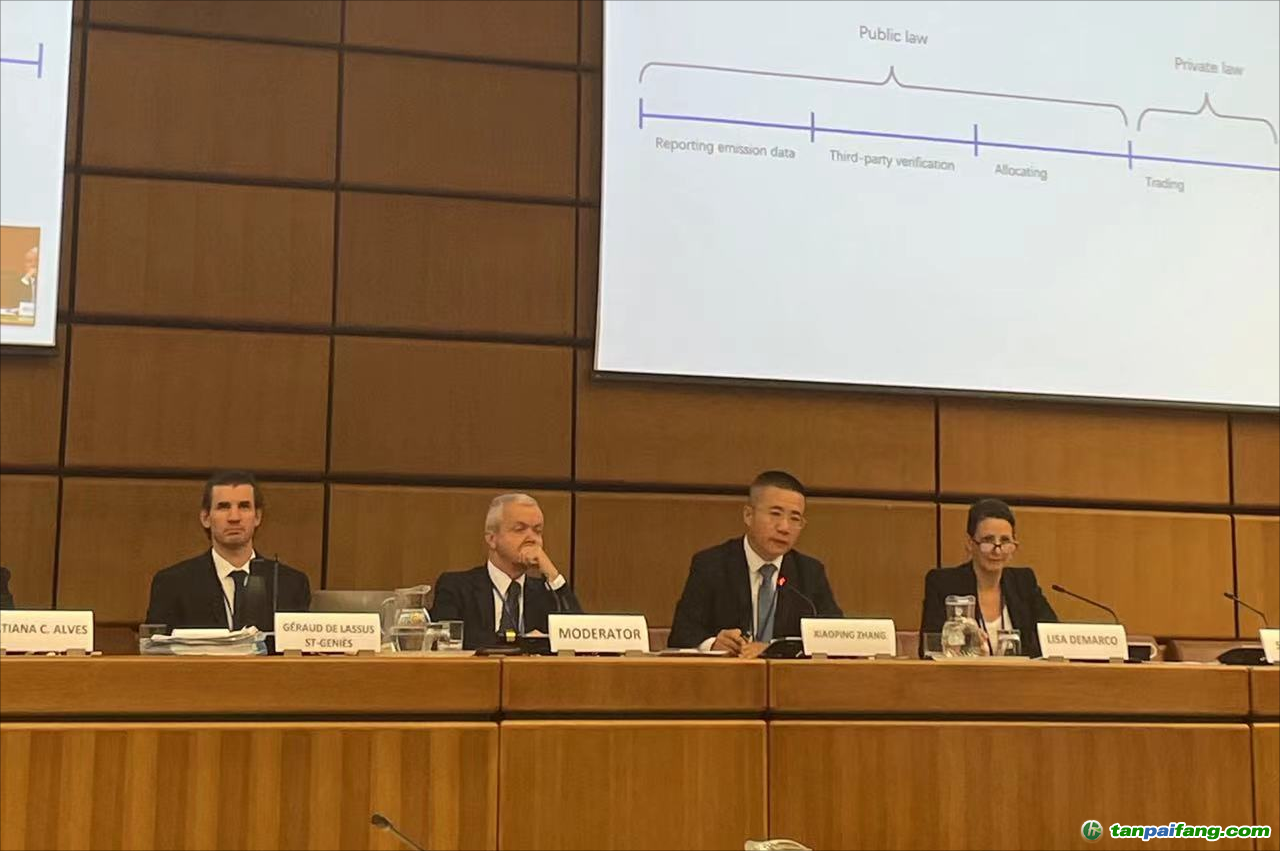

7月12日-13日,張小平副教授應邀赴奧地利維也納出席聯合國國際貿易法委員會“氣候變化與國際貿易法”專題研討會。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

在2022年舉辦的聯合國國際貿易法委員會第55屆年會期間,委員會各成員國認為氣候變化與國際貿易法的關系非常重要,應當探討國際貿易法委員會如何通過改造升級現有文件以及在必要時建立新的法律機制,為國際社會應對氣候變化和減緩其影響做出貢獻。應委員會的要求,聯合國國際貿易法委員會秘書處在今年的第56屆年會期間,舉辦本次“氣候變化與國際貿易法”專題研討會。專題討論會的主要結論,將在第56屆年會的第三周提交聯合國國際貿易法委員會審議。張小平副教授以專家身份受邀參加本次會議,并主題為“Green bonds and carbon credits as financial instruments: legal nature, trading and holding patterns”(作為金融工具的綠色債券和碳信用:法律性質、交易和持有模式)的第4單元討論中,發表了題為“Legal nature of carbon credits: debates, solutions and implications for the development of carbon markets”(碳信用的法律性質:爭論、解決方案及其對碳市場發展的意涵)的專題演講。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

在演講中,張小平副教授認為,在排放權交易這一基于市場的控制溫室氣體排放的工具的發展過程中,無論是對于政府還是私人主體,清晰界定在排放權市場上交易的碳信用單位的法律屬性,都十分重要。在目前世界各國的立法中,對于碳信用界定基本可以分為三類:即把碳信用視為可交易的行政許可,把碳信用視為財產權,以及把碳信用視為一種金融工具。圍繞不同的立法選擇,又有相關的理論爭議。立法和理論的不統一使得比較法研究陷入缺乏共識的困境。靜態的比較無法解決這個問題,需要從排放權市場的動態運行中尋找答案。

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

在設定了排放權交易的覆蓋范圍和總量之后,基于“總量和交易”的排放權交易體系一般包括排放數據報告、第三方核查、配額分配、買賣交易和履約清繳等環節。其中排放數據報告、第三方核查和配額分配是公權力主導下的環節,在配額分配后,排放主體或其他合格的市場主體可以依其意愿進行交易并從中獲利,在這個環節上,碳信用體現出比較典型的私權特征。因此碳信用具有公私法混合的特點。除此之外,由于履約清繳機制的存在,碳信用是一種存在時間有限的權利。綜合上述特征,碳信用與知識產權高度相似,但并不是知識產權。知識產權在人類法律體系中經歷了由行政特許到獨立權利類型的歷程,由此推知,碳信用也應當作為一種獨立權利在法律上予以認可。盡管由于碳信用具有同質性和可交易的特點,使其具有金融工具的外在表象,但從本質上來說,碳信用是一種兼具公私法特征的、在一定期限內存在的獨立權利類型。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

在現實當中,各國立法向上述理想狀態轉化,會遇到制度成本、路徑依賴、有限理性三重障礙。在實體規則統一之前,可以用功能標準作為法律完善的標準,即關于碳信用法律性質的立法,如果能解決三個問題,就是有效的,即政府通過排放權交易促進溫室氣體減排目標的實現、向企業提供足夠的動力降低減排成本、鼓勵金融部門的參與從而為應對氣候變化提供資金。

張小平副教授的演講基于現有的理論研究和各國立法實踐,提出了關于碳信用法律性質的具有更高自洽程度和可操作性的解決方案,受到與會代表和貿法會秘書處的積極回應。 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。