將適時發布相關轉型金融標準

碳市場和

碳稅并行有利于

碳減排#e#

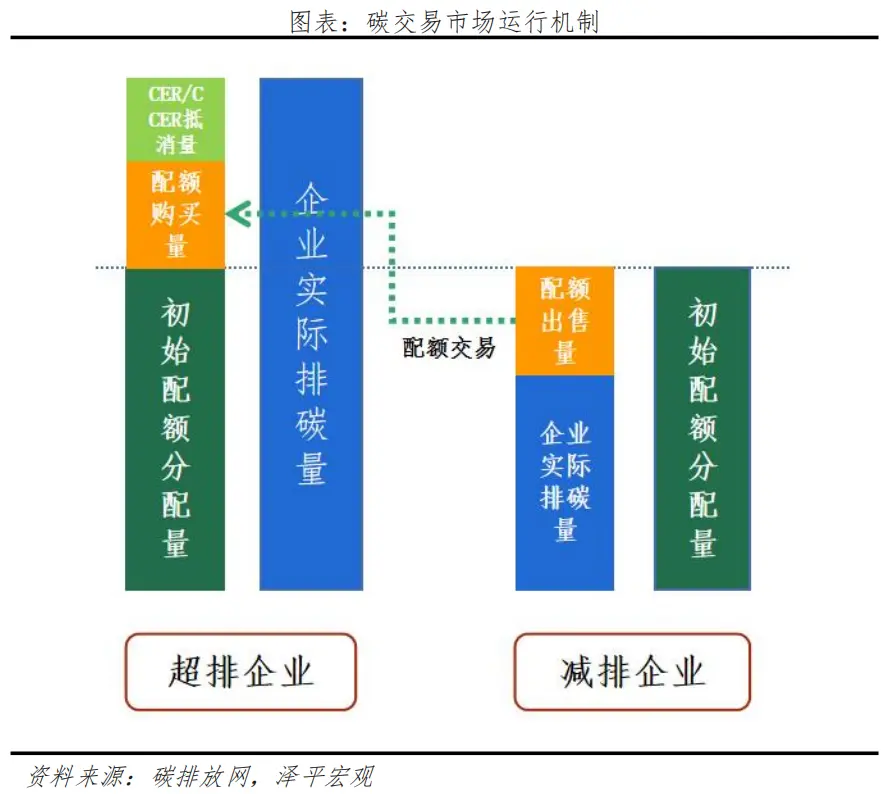

《報告》提及,要通過合理碳價促進經濟綠色低碳發展。碳定價機制主要包括

碳排放權交易市場和碳稅。國際上有很多實踐,有的是單獨碳稅或

碳交易,有的是碳稅和

碳交易協同發展。“國際經驗表明,碳市場與碳稅并行,在覆蓋范圍方面協調配合,以互補為主,交叉為輔,可提高碳減排效果。”

我國現行稅制中,部分稅種與碳減排有關,但尚未建立直接促進溫室氣體或二氧化碳減排的稅種。目前,僅通過資源稅、環境保護稅、消費稅等綠色稅種,間接調節二氧化碳排放。《報告》稱,在建立并完善碳排放權交易市場的同時,我國適時穩步推出碳稅,具有重要意義,同時應采取措施,減少碳稅可能帶來的負面影響。

王信也表示,我國已經建立了統一的碳排放權交易市場,目前運行平穩有序,交易

價格穩中有升。未來需進一步推動我國碳市場建設。同時,也有不少研究我國開征碳稅的可行性,如國際經驗是否適用于中國。碳排放權市場和碳稅面向不同的領域、不同的企業,是否能夠形成互補等。

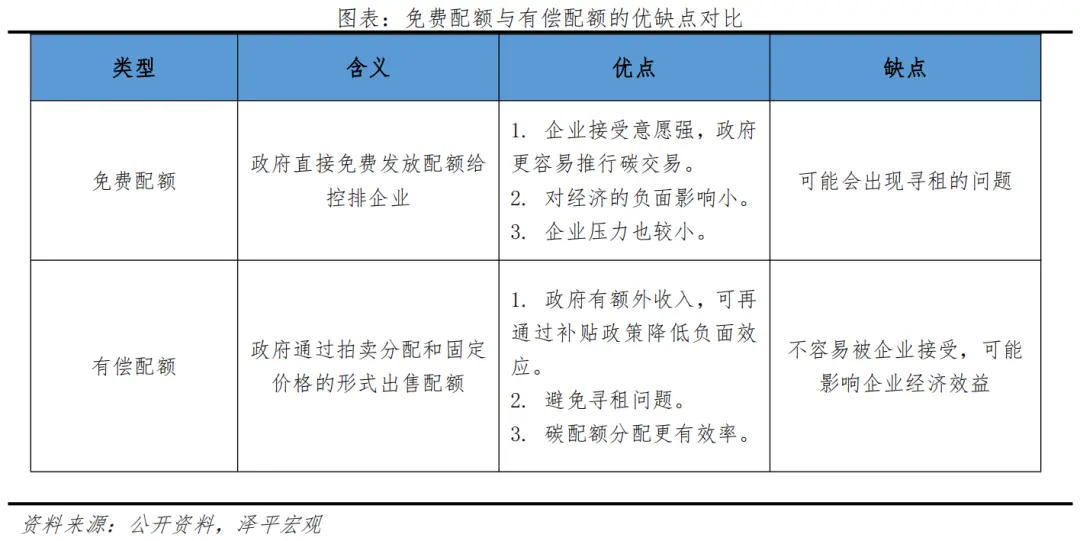

《報告》進一步披露了關于我國適時開征碳稅的初步設想。關于征收范圍,初期主要針對未加入碳市場的高碳行業和企業征收,與碳市場形成互補,盡可能使碳定價機制覆蓋更多的排放主體。原則上,鋼鐵、有色、建材、石油加工、化工和火力發電等排放集中的行業,逐步實施碳排放交易機制。對未參與碳交易的行業企業,則考慮適時征收碳稅。建立碳稅征稅范圍動態調整機制,根據綠色低碳發展需要和兩種碳定價機制運行狀況,適時調整征稅范圍。

至于征稅形式上,有兩種形式,可考慮先費后稅。一是通過對與化石燃料相關稅種的調整,包括提高稅率或以碳排放量為依據來調整稅率,發揮與碳稅類似的作用,如將現行煤炭資源稅和成品油消費稅調整為碳稅;二是在現有環境保護稅稅種下增設“二氧化碳”稅目。如果短期內稅法調整難度較大,可考慮先費后稅,先采用行政性收費形式。相比收稅,收費具有較大靈活性,可通過不斷

試點、總結,不斷改進政策。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。