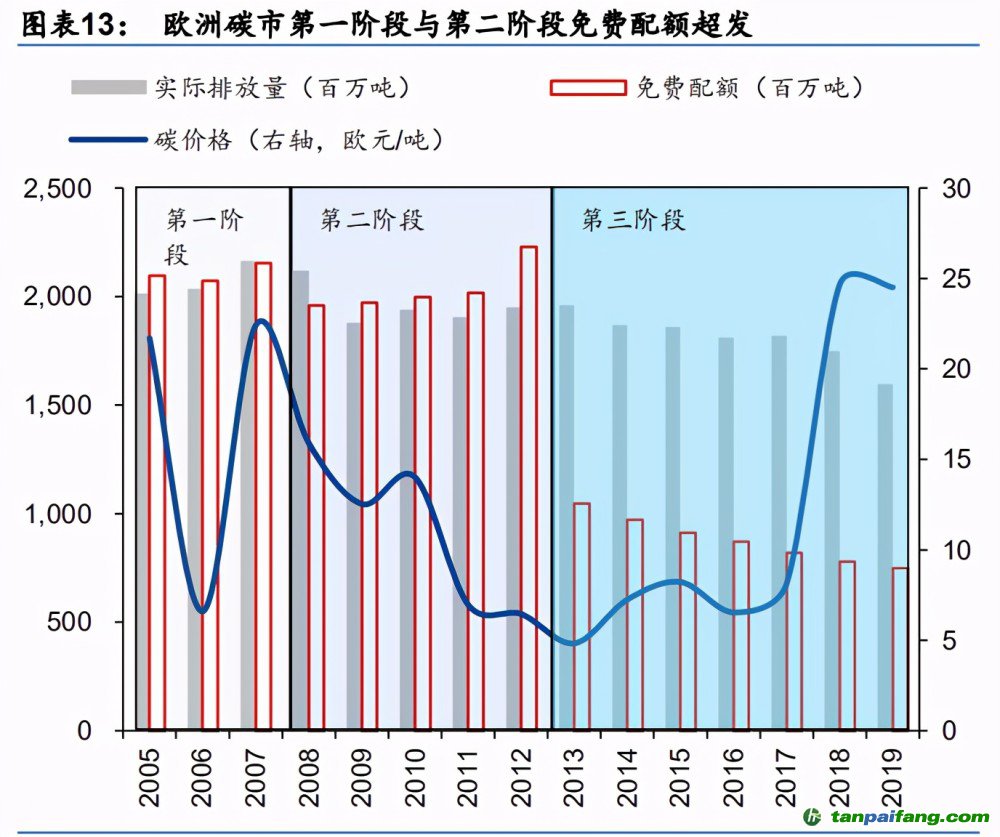

為何歐洲碳市沒有發揮強力的供給約束的功能?我們認為,原因有二,碳配額制度 的缺陷與碳價低迷,后者亦受到前者影響,配額制度是核心因素:1)歐洲碳市在第一階段 實行 100%免費配額制,且主要采用祖父法(Grandfathering,基于企業自報的歷史排放數 據按照因子遞減),第二階段,引入拍賣機制,但免費配額占比仍高達 90%左右,基準線法(Benchmarking,對同一行業內的納入企業,按照行業平均排放強度定配額)使用比例提 升,第三階段,免費配額加速退出,拍賣機制占比達到 57%,免費配額主要采用基準線法, 部分采用標桿法(Best-practicing,對同一行業內的納入企業,按照行業排放強度最低的 10%企業定配額):2)從第二階段起,歐洲碳市場允許上年未使用的碳配額延后使用。

第一和第二階段免費配額和祖父法的疊加使用,再加上次貸危機與歐債危機的連續沖擊, 歐盟嚴重高估企業未來常態下的碳排放,根據 EEA(歐洲環境部)數據,2005-2006 年、 2019-2012 年歐洲碳市場納入企業實際排放量均低于免費配額,在工業行業中,配額過剩 更加嚴重,石化、鋼鐵、建材、基化&造紙配額溢出的峰值水平分別高達 18%(2011 年)、 96%(2008 年)、53%(2011 年)、14%(2013 年);再疊加歐洲的配額延遲制度,雖然到 第三階段免費配額開始加速遞減,但工業品在第二階段中積累了大量的免費配額(即 Banking),在一定程度上導致碳配額收緊帶來的產能約束力弱于合意水平。歐洲碳市碳配 額價格也大致反映了上述特征,2013 年歐洲碳價觸底,與企業累計免費配額盈余的峰值時 點對應(2012 年累計免費配額達到峰值水平,2013 年執行),2013 年后隨著免費配額的加 速退出,碳配額供需結構邁過“至暗時刻”,歐洲碳價觸底回升。 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

理論上,如果配額顯著超發,那么納入 ETS 的高排放產業應當從“碳負債”屬性轉向“碳 資產”屬性,免費配額盈余應當體現在財報的無形資產、其他資產、主營業務外收入或 OCI 中(取決于會計處理方式),配額盈余的行業業績理應受碳價上行的增厚。我們從兩個檢驗 上述猜想:

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

1)短期事件驅動:在歐洲碳市第一階段中,碳價格受制度不確定性影響波動幅度較高,我 們選取三個碳價劇烈波動而股市相對平穩的短區間考察相關行業股價表現: 區間 1:2006/1/3-2006/1/20,受強寒潮和暴風雪導致的異常低溫天氣影響,煤炭價格走高, 同時俄羅斯與烏克蘭的地緣政治沖突催化天然氣價格走高,歐洲碳市碳價格上行 22%,期 間斯托克 600 指數與油價基本走平(-0.19%),而已納入碳市場的電力、煉油、鋼鐵行業區 間股價分別上漲 4.7%、3.3%、2.7%;

區間 2:2006/3/27-2006/4/18,歐洲碳市碳價格上行 14%,期間斯托克 600 指數與油價基 本走平(-0.35%),電力、煉油、鋼鐵行業區間股價分別上漲 1.1%、8.9%、5.4%; 區間 3:2006/4/24-2006/4/28,歐洲碳市第一份經核實的年度排放量報告問世,歐洲各國 的排放量遠低于免費配額,歐洲碳市碳價大跌 55%,期間斯托克 600 指數與油價基本走平 (-0.83%),而電力公用事業下跌 2.8%,煉油下跌 5.6%,鋼鐵下跌 6.2%。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

上述三個碳價劇烈波動的短區間內,納入歐洲碳市的高排放產業上市公司股價均呈現與碳 價的同向大幅波動,而期間作為對照組的股市整體表現則相對平穩,與我們預期的“碳資 產”屬性一致。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

2)長期回報因子分解,將納入歐洲碳市的行業股價表現與市場整體股價表現(斯托克 600 指數)、歐洲碳配額價格表現,按照歐洲碳市的三個階段分別進行回歸分析;第二階段—— 免費配額盈余最嚴重的階段中,有較多高排放行業股價表現與碳價表現呈現顯著正相關性(模型中納入斯托克 600 股價表現已經剔除股市 Beta)——如電力公用事業、鋼鐵、造紙。 此外,第一階段的電力公用事業、第三階段的電力公用事業、第三階段的鋁的股價表現也 表現出類似特征。上述結果,搭配短期事件驅動分析,進一步驗證,免費配額超發下,歐 洲高排放行業確呈現一定的“碳資產”屬性。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。