文/新浪財經意見領袖專欄作家 張瑜 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

主要觀點 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

前言:

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

本篇報告重點關注全球的碳排放概況、中國碳排放的區域、行業分布,并以此來分析,2030年碳達峰壓力下,可能受影響較大的行業、區域。以及中國實現碳達峰的可能路徑。

行業角度,我們發現與全球相比,中國的碳排放來源既有類似的地方(電熱行業排放了四成以上的碳),也有差異。中國除了電熱行業之外,一些高耗能制造業也貢獻了較多的碳。而全球,第二大碳排行來源是交通運輸業。

這意味著,中國的碳減排,既會與全球一樣,發展零碳電力。也會結合自身國情,對一些高耗能行業施加減排壓力。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

區域角度,中國目前是全球碳排放量最多的國家。中國內部分省來看,山東、江蘇、河北和內蒙古二氧化碳排放總量最高。寧夏、內蒙古、新疆和山西的碳排放強度最高。寧夏和內蒙古碳排放年復合增速最高。后續受影響最大的省份,可能更多取決于中央對各省的減排目標是控總量、還是控強度、還是控碳排放增速,亦或三者都有。但大體而言,碳排放總量大、強度大、增速快的省份,或者產業結構過于依賴高耗能行業的省份,受政策沖擊可能會較大。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

全球視角看碳排放的來源 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

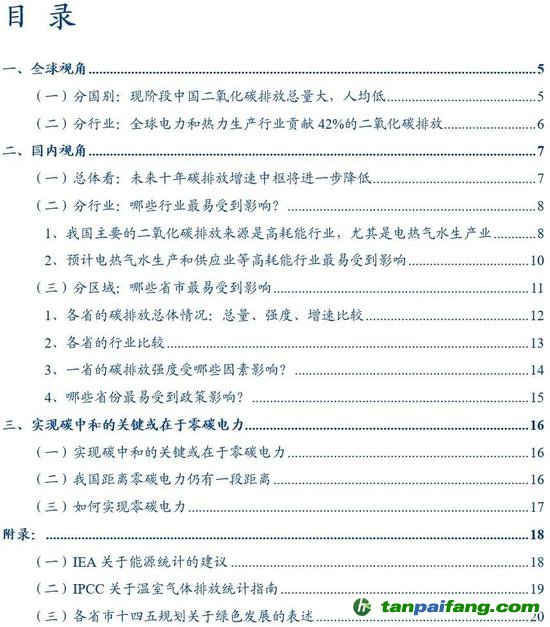

(一)分國別:從每年的二氧化碳排放情況看,中國現在是最大的碳排放國。2019年,全球排放二氧化碳364億噸,中國二氧化碳排放量102億噸,占全球排放量的27.9%。但從累積角度(1750年以來),中國并不是最大的碳排放貢獻國。從人均碳排放的角度,中國人均碳排放不算最高。

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

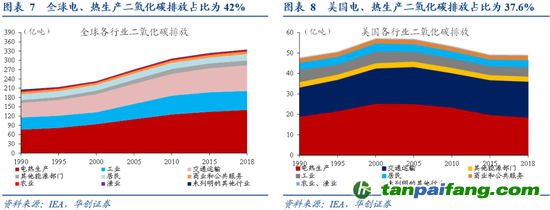

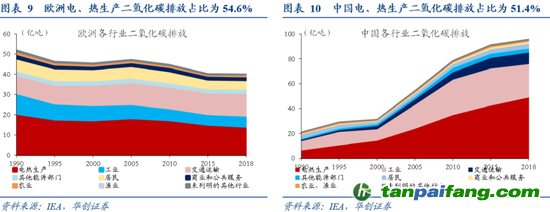

(二)分行業:據IEA統計,全球電力和熱力生產行業貢獻42%的二氧化碳排放,工業、交通運輸業分別貢獻為18.4%和24.6%。中國的情況是,電力和熱力生產行業貢獻51.4%,工業、交通運輸業分別貢獻27.9%、9.7%。中國碳排放來自電熱、工業的占比相比全球更高。

中國視角看碳排放的來源 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

(一)總體看:未來十年,隨著經濟增速中樞繼續下行,碳排放強度目標(2030年相比2005年碳排放強度降低65%以上)的逐步實現,碳排放增速中樞將進一步降低。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

(二)分行業看:我國主要的二氧化碳排放來源是高耗能行業,尤其是電熱氣水生產業。據CEADs數據統計,二氧化碳排放的主要來源是六大高耗能行業。其中電熱氣水生產占比最高,2017年占總排放量的46.6%,較2000年占比還增加3.3個百分點;黑色金屬冶煉和壓延加工業,2017年占比在18.9%,且較2000年占比增加了 5.1個百分點;其他四個高耗能行業排放2017年合計占比是18.1%,較2000年占比降低了0.9個百分點。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

預計電熱氣水生產和供應業等高耗能行業最易受到政策影響。全球能源互聯網發展合作組織2021年發布的《中國2060年前碳中和研究報告》,給出了更具體的減排測算,預計未來電力生產等能源活動將承擔總減排量之比的81%。

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

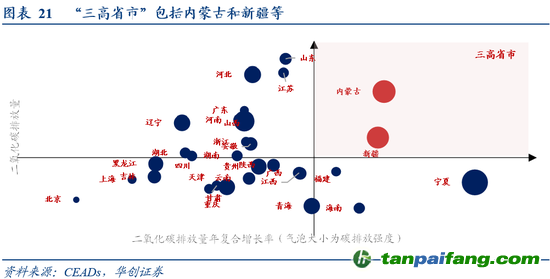

(三)分區域看:我們分析各省的排放總量、排放強度(單位GDP排放量)、排放增速,“三高省市”(總量高、強度高和年復合增長率高)有內蒙古和新疆,“三低省市”(總量低、強度低和年復合增長率低)有北京,總量低、強度高和年復合增長率高的代表性省市有寧夏。后續受影響最大的省份,可能更多取決于中央對各省的減排目標是控總量、還是控強度、還是控碳排放增速,亦或三者都有。若是控強度為主,則工業尤其是高耗能行業依賴度較高的省份,會受政策沖擊較大。 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

實現碳中和的關鍵或在于零碳電力 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

我國零碳電力的現狀、可能的發展路徑,參見正文。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

風險提示:碳中和進度超預期。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

報告目錄 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

報告正文 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

一 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

全球視角 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

(一)分國別:現階段中國二氧化碳排放總量大,人均低

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

從每年的二氧化碳排放情況看,中國現在是最大的碳排放國。19世紀前,全球的二氧化碳排放基本全部來源于英國,但是在20世紀下半葉,中國的二氧化碳排放量顯著增加,具體數據如下: 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

2019年,全球排放二氧化碳364億噸,中國二氧化碳排放量102億噸,占全球排放量的27.9%,是全球最大的碳排放國。美國二氧化碳排放量為52.8億噸,占全球排放量的14.5%。印度二氧化碳排放量為2.6億噸,占全球排放量的7.2%。俄羅斯二氧化碳排放量為1.7億噸,占全球排放量的4.6%。EU-27二氧化碳排放量為2.9億噸,占全球排放量的8%;其中德國二氧化碳排放量為0.7億噸,占全球排放量的1.9%。現階段英國二氧化碳排放量為0.4億噸,僅占全球排放量的1%。

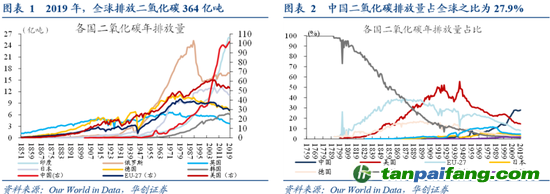

累積來看,從1750-2019年,全球已經累積排放了超過1.65萬億噸二氧化碳。其中美國累積排放0.41萬億噸,占全球累積排放的25%;EU-27累積排放0.28萬億噸,占全球累積排放的17.4%;中國累積排放0.22萬億噸,占全球累積排放的13%;俄羅斯累積排放1.1萬億噸,占全球累積排放的6.9%;英國累積排放0.08萬億噸,占全球累積排放的4.7%。從累積排放的角度看,中國并不是二氧化碳排放的最大貢獻者。

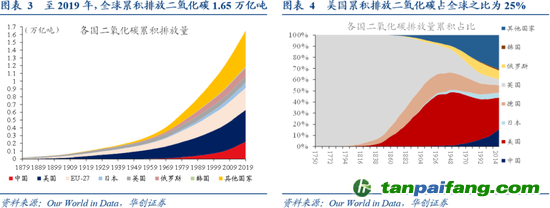

從人均二氧化碳排放來看,中國人均二氧化碳排放量低于美國,高于英國。2019年,美國的人均二氧化碳排放量為16.1噸,韓國人均二氧化碳排放量為11.9噸,日本人均二氧化碳排放量為8.7噸,中國的人均二氧化碳排放量為7.1噸,英國人均二氧化碳排放量為5.5噸。

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

最后,從二氧化碳排放的同比增速看,全球二氧化碳排放的同比增速趨緩。2019年,全球的二氧化碳排放量同比增速為0.06%;中國的二氧化碳排放量同比增速為2.2%,遠低于2005年左右的二氧化碳排放量同比增速。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

(二)分行業:全球電力和熱力生產行業貢獻42%的二氧化碳排放 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

電力和熱力生產行業是全球二氧化碳排放最主要的來源。2019年,全球電力和熱力生產行業二氧化碳排放量約為140億噸,占比約42%。美國、歐洲和中國的電力和熱力生產行業二氧化碳排放量分別為18.5億、14.1億噸和49.2億噸,占美國、歐洲和中國二氧化碳排放量之比分別為37.6%、35.3%和51.4%。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

工業和交通運輸業也是全球二氧化碳排放的重要貢獻力量,2019年,全球工業和交通運輸業二氧化碳排放量分別為61.6億噸和82.6億噸,占比分別為18.4%和24.6%。其中,美國工業4.6億噸,占美國碳排放的9.3%,美國交通運輸17.6億噸,占美國碳排放的35.8%。歐洲工業5.5億噸,占歐洲碳排放的9.3%,歐洲交通運輸11.1億噸,占歐洲碳排放的27.9%。中國工業26.7億噸,占中國碳排放的27.9%,中國交通運輸9.3億噸,占中國碳排放的9.7%。

(注:IEA數據庫中對二氧化碳排放的統計,參考了能源平衡表對行業的分類。根據2019年IEA發布的《國際能源統計建議》,將能源的消耗分為能源的轉換和能源的最終消費兩個環節。圖表7-10所列行業中,電熱生產、其他能源部門(主要指煉油廠燃料燃燒)的碳排放劃入能源轉換環節。其余行業的碳排放劃入最終消費環節。最終消費環節可再細分為三大類,分別工業(包括制造業、建筑業和非燃料采礦業)、交通運輸業和其他行業(包括居民、商業和公共服務、農業、漁業和未列明的其他行業),具體統計方法參見附錄1。)

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

二 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

國內視角 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

(一)總體看:未來十年碳排放增速中樞將進一步降低

碳排放增速,既受經濟增速影響,也受降低碳排放強度(單位GDP排放量)等目標持續實現的影響。2005年以后,我國經濟增速中樞不斷下移,同時開始提出減排目標(2020年相比2005年碳排放強度降低40%-45%,2030年相比2005年碳排放強度降低65%以上),碳排放增速中樞不斷下移。十一五(2006-2010年)期間經濟增速8.3%,碳排放年復合增速9.8%。十二五(2011-2015)期間經濟增速7.9%,碳排放年復合增速2.7%。十三五(2016-2020年)期間經濟增速6.7%,碳排放年復合增速1.3%。

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

未來十年碳排放增速怎么看?一方面潛在經濟增速中樞繼續下行,根據2020年9月國家信息中心發布的《中國經濟社會發展的中長期目標、戰略與路徑》計算的潛在經濟增速,2021-2025年、2026-2030年經濟潛在經濟增速大概降至5%和3.5%。另一方面,我國2020年12月12日在氣候雄心峰會上宣布了關于應對氣候變化的最新目標,要求2030年相比2005年碳排放強度降低65%以上,因此未來單位GDP碳排放下降幅度依然會較高。我們測算,為完成2021-2025年、2026-2030的碳排放強度下降目標都需要在18%左右。與十三五下降目標一致。以上分析意味著,未來十年碳排放增速中樞將進一步降低。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

未來十年碳排放強度下降幅度的測算過程如下:

2020年12月21日,國新辦發布《新時代的中國能源發展》,中國2019年碳排放強度比2005年降低48.1%。根據《2020年國民經濟和社會發展統計公報》,2020年比2019年單位GDP碳排放下降1%。十四五期間的目標是下降18%,與十三五目標一致(十三五目標下降18%,實際下降18.2%)。這意味著2026年-2030年單位GDP碳排放也需要下降18%左右,才能完成2030年比2005年單位GDP碳排放下降65%以上。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

(二)分行業:哪些行業最易受到影響? 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

1、我國主要的二氧化碳排放來源是高耗能行業,尤其是電熱氣水生產業

由于未能找到國內官方的碳排放行業、區域層面的數據,我們以CEADs數據庫進行分析, 該數據庫提供了中國國家層面以及省、市和縣的二氧化碳碳排放數據。參考2011年國民經濟行業分類,涵蓋了20個產業(細分為45個行業)2000-2017年的二氧化碳排放量。 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

1)從20個產業二氧化碳排放量占比來看

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

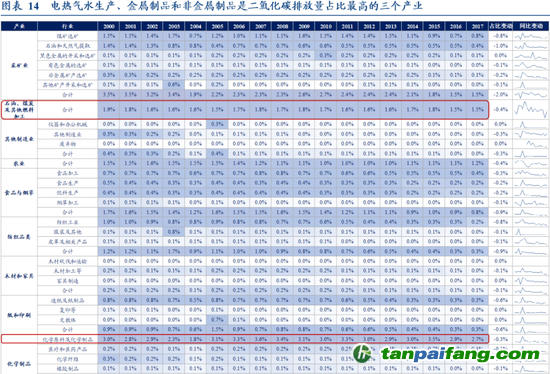

電熱氣水、金屬制品和非金屬礦物制品是二氧化碳排放量占總排放量之比最高的三個產業,占比分別為46.6%、19.7%和13.2%。從45個細分行業占比看,二氧化碳排放的主要來源是六大高耗能行業。其中電熱氣水生產占比最高,2017年占總排放量的46.6%,較2000年占比還增加3.3個百分點;黑色金屬冶煉和壓延加工業,2017年占比在18.9%,且較2000年占比增加了5.1個百分點;其他四個高耗能行業排放2017年合計占比是18.1%,較2000年占比降低了0.9個百分點。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

2)從20個產業二氧化碳排放量的同比增速變動看

本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

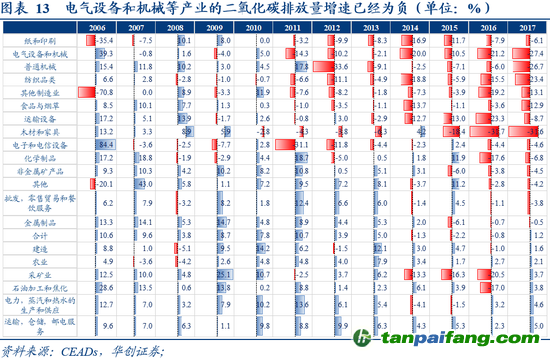

同比增速已經為負的產業包括紙和印刷業、電氣設備和機械、普通機械、紡織品業、其他制造業、食品和煙草、運輸設備、木材和家具、電子和電信設備、化學制品、非金屬礦產品、批發零售業等;增速依然較高的是運輸倉儲郵電服務業、電熱氣水業、石油加工和焦化和采礦業等。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

具體看六大高耗能行業,2015-2017年,電熱氣水生產和供應業同比增速平均為2%,有色金屬冶煉和壓延加工業同比增速平均為-3%,非金屬礦物制品業近三年同比增速平均為-5%,化學原料和化學制品制造業同比增速平均為-3%,石油、煤炭及其他燃料加工業同比增速平均為-3%,黑色金屬冶煉和壓延加工業同比增速平均為-2%。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

綜上,除電熱氣水生產和供應業外,其他高耗能行業雖然占二氧化碳排放量之比仍較高,但是同比增速有所下降。 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

2、預計電熱氣水生產和供應業等高耗能行業最易受到影響 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

我國主要的二氧化碳排放來源是高耗能行業,尤其是電熱氣水生產和供應業。隨著碳排放增速的降低,以電熱氣水生產和供應業為代表的高耗能行業可能會受到較大影響。

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

參考全球能源互聯網發展合作組織2021年發布的《中國2060年前碳中和研究報告》的結論: 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

第一,實現碳中和,則需要統籌考慮能源活動,工業生產過程,農業,土地利用、土地利用變化和林業以及廢棄物處理五大主要領域的溫室氣體排放(這五大領域涉及的具體行業參見附錄2),預計未來電力生產等能源活動減排力度最大。

具體而言,能源活動(包括能源生產過程和能源使用過程)碳排放需要減排87億噸,占總減排量之比為81%。能源生產過程(2018年,電熱生產二氧化碳排放量為49.2億噸),電力生產需要減排38億噸,熱力生產和液體燃料生產需要減排5億噸;能源使用過程,工業領域、交通領域和建筑領域分別需要減排27億噸、10.6億噸和6.4億噸。其他領域中,工業生產過程需減排7.4億噸;土地利用變化和林業需要貢獻減排4.6億噸;碳移除過程貢獻減排8.7億噸。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

第二,高耗能行業亟需轉型,新興產業、知識技術密集型行業和生產性服務業將得到支持。到2030年,六大高耗能行業占工業增加值比重降至20%。戰略性新興產業占GDP比重超過20%,初步實現產業基礎高級化、產業鏈現代化;到2060年,戰略性新興產業實現領跑,高耗能行業能效水平全球領先,建成低碳生產體系。未來知識技術密集型行業和生產性服務業將成為主導,實現產業結構全面優化調整和綠色低碳轉型。到2030年、2050年、2060年,服務業吸納就業人口比重分別超過60%、70%、75%。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

(三)分區域:哪些省市最易受到影響 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

通過前文分析可知,從全國范圍來看,電熱氣水生產和供應業等高耗能行業可能會受到較大影響。為厘清哪些省市最易受到碳排放增速下降影響,還需要解決以下具體問題:哪些省的碳排放總量、強度和增速已經較高?各省對高耗能行業的依賴程度如何?以及碳排放與工業乃至高耗能行業之間是否存在正向關系?

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本篇報告得出一個初步結論,碳排放與工業乃至高耗能行業的發達程度存在一定正向相關關系,因此,那些碳排放總量、強度和增速本身較高,或對高耗能行業較為依賴的省市可能更容易受到碳中和等相關政策的影響。具體分析如下:

1、各省的碳排放總體情況:總量、強度、增速比較 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

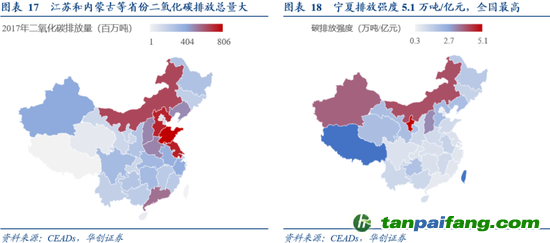

1)排放總量:山東、江蘇、河北和內蒙古是二氧化碳排放總量最高的四個省市,分別為8.06億噸、7.36億噸、7.26億噸和6.39億噸;海南、青海和北京的二氧化碳排放總量最低,分別為0.42億噸、0.53億噸和0.85億噸。

2)排放強度:即單位GDP所排放的二氧化碳量。寧夏、內蒙古、新疆和山西的碳排放強度較高,分別為5.1萬噸/億元、4.0萬噸/億元、3.7萬噸/億元和3.1萬噸/億元。北京、廣東、上海和福建等東部省市碳排放強度最低,分別為0.3萬噸/億元、0.6萬噸/億元、0.6萬噸/億元和0.7萬噸/億元。

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

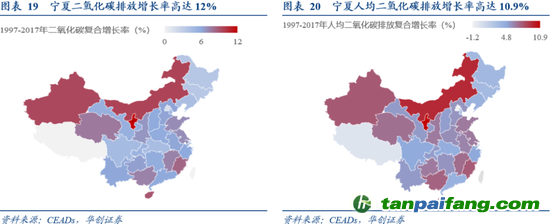

3)排放年復合增長率:寧夏和內蒙古是二氧化碳、人均二氧化碳年復合增長率最高的兩個省份。2017年,寧夏相對于1997年的二氧化碳、人均二氧化碳年復合增長率分別為12%和10.9%;內蒙古相對于1997年的二氧化碳、人均二氧化碳年復合增長率分別為10%和9.4%。而北京碳減排效果顯著,二氧化碳、人均二氧化碳年復合增長率均是最低的,分別為2%和-1.2%。

以上匯總,“三高省市”(總量高、強度高和年復合增長率高)有內蒙古和新疆,“三低省市”(總量低、強度低和年復合增長率低)有北京,總量低、強度高和年復合增長率高的代表性省市有寧夏。

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

2、各省的行業比較 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

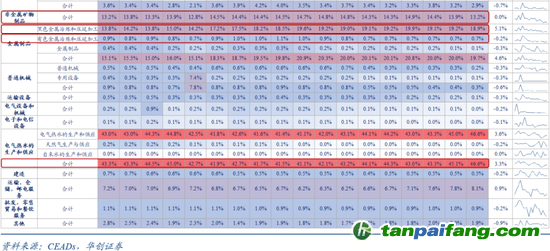

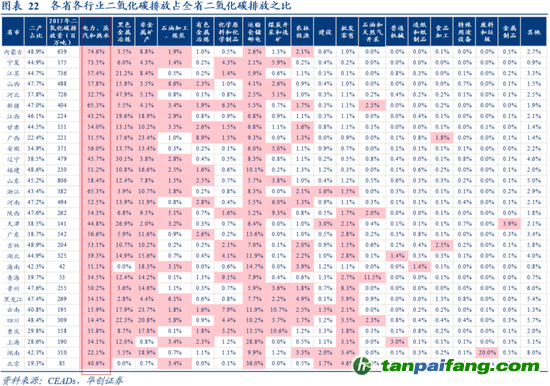

全國總體看,主要的二氧化碳排放來源是電熱氣水等高耗能行業,各省情況與全國類似。電熱氣水、黑色金屬冶煉、非金屬礦產以及運輸倉儲郵電業是27個省市二氧化碳排放最多的4個行業。(注:北京、上海和海南的黑色金屬冶煉、非金屬礦產二氧化碳排放量較低,但是電熱氣水和運輸倉儲郵電業仍然較高) 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

1)電熱氣水占27個省市的二氧化碳排放量之比是最高的,占30個省市之比平均為47.3%,一半省市占比超過50%;占比最高的省份是內蒙古和寧夏,分別為 74.6%和73.5%;占比最低的省份是四川和云南,分別為14.4%和15.9%。 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

2)黑色金屬冶煉占30個省市二氧化碳排放量之比平均為12.8%。占比最高的省份是河北,為47.9%,且高于電熱氣水占比;占比最低的省市是北京和海南,接近于0%。

3)非金屬礦產占30個省市二氧化碳排放量之比平均為11.1%。占比最高的省份是云南,為23.7%,且高于電熱氣水占比;占比最低的省市是北京和上海,分別為0.7%和0.8%。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

4)運輸倉儲郵電業占30個省市二氧化碳排放量之比平均為9.3%。占比最高的省市是北京和上海,分別為36%和28.8%;占比最低的省市是寧夏、河北和內蒙古,分別為2.1%、2.5%和2.6%。

本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

3、一省的碳排放強度受哪些因素影響?

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

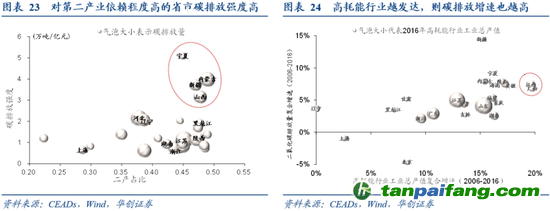

從以上結論可知,高耗能行業等工業部門是各省二氧化碳的主要排放來源。因此一省的碳排放強度可能與工業發達程度和高耗能行業發達程度相關。通常來說工業部門越發達(二產占比越高),則二氧化碳排放強度越大;高耗能行業工業總產值增速越高,則碳排放增速也越高,分析如下: 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

1)工業部門越發達(二產占比越高),則二氧化碳排放強度越大,如圖表23所示。內蒙古、新疆、寧夏和山西等是2017年碳排放強度最高的省市,分別為4萬噸/億元、4萬噸/億元、5萬噸/億元和3萬噸/億元,同時這些省市2017年的二產占比也較高,分別為49%、47%、45%和48%。

2)高耗能行業工業總產值增速越高,則碳排放增速也越高,如圖表24所示。江西和廣西2006-2016的高耗能行業工業總產值的年復合增速在22個省市中是最高的,均為20%左右,同時,江西和廣西的二氧化碳排放年復合增速也較高,均為7%左右。新疆二氧化碳排放年復合增速最高,為14%,其高耗能行業工業總產值的年復合增速較高,為15%。

4、哪些省份最易受到政策影響? 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

未來隨著碳達峰、碳中和等相關政策的推進: 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

1)如果按照《中國2060年前碳中和研究報告》要求高耗能行業進行轉型,那么承接較多高耗能行業的內蒙古和新疆等省市,以及高耗能行業工業總產值較大的江蘇、山東等省市可能受影響較大。

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

內蒙古和新疆承接較多高耗能行業,可能會受到影響。根據2020年內蒙古人民政府發布的《內蒙古自治區生態環境廳關于部分省區控制溫室氣體排放目標責任落實情況座談會精神和下一步工作措施意見建議的報告》,內蒙古自治區落實政策要求,參與全國產業布局分工,承接了一批高水平煤電、現代煤化工、鋼鐵、電解鋁等項目,客觀上造成碳排放剛性增長。同時,一批煤化工、電解鋁、鐵合金等項目投產,使得能源消費需求剛性增加,推動碳排放量過快增長。

根據新疆統計局2020年發布的《能源發展成效斐然,資源轉換能力提升》,新疆是我國煤炭生產力西移的重要承接區,能源工業步入發展快車道。2018年,全區原煤開采能力達到19458.26萬噸/年,比2010年增長81.4%,2011-2018年原煤累計產量達到12.58億噸,是新中國成立70年原煤生產總量的54%。新疆石油石化工業長足發展。截至2018年末,全區原油開采能力達到2775.15萬噸/年、原油加工能力3296萬噸/年。這些行業的發展給新疆帶來較大的減排壓力。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

江蘇、山東高耗能行業工業總產值較大,可能受到影響。山東和江蘇是工業大省,電熱氣水生產等六大高耗能行業的二氧化碳排放占比分別為89%和83%。此外,2016年山東和江蘇高耗能行業工業總產值高達5.1萬億和4.3萬億,而同期北京高耗能行業工業總產值僅為0.6萬億。

2)如果要求各省控制碳排放強度,那么寧夏、內蒙古和新疆等省市可能受到較大影響。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

寧夏是全國碳排放強度最高的省份,分別為5.1萬噸/億元,內蒙古和新疆的碳排放強度也較高,分別為4.0萬噸/億元和3.7萬噸/億元。如果政策要求各省控制碳排放強度,以上省市將受到影響。例如內蒙古在“十三五”期間未完成能源雙控目標(目標為能耗強度和碳強度分別下降14%和17%,低于全國平均水平),能耗強度和碳強度不降反升。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

3)如果單獨要求各省控制碳排放增速,那么寧夏和內蒙古等省市可能受到較大影響。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

寧夏和內蒙古是二氧化碳、人均二氧化碳年復合增長率最高的兩個省份。2017年,寧夏相對于1997年的二氧化碳、人均二氧化碳年復合增長率分別為12%和10.9%;內蒙古相對于1997年的二氧化碳、人均二氧化碳年復合增長率分別為10%和9.4%。如果單獨要求各省控制碳排放增速,那么寧夏和內蒙古等省市可能受到較大影響。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

三

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

實現碳中和的關鍵或在于零碳電力 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

(一)實現碳中和的關鍵或在于零碳電力

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

全球能源互聯網發展合作組織主席、中國電力企業聯合會理事長劉振亞指出:碳排放問題的根源是化石能源大量開發和使用,治本之策是轉變能源發展方式。而建設中國能源互聯網,加快推進“兩個替代”是實現我國碳達峰、碳中和的根本途徑。 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

“兩個替代”即能源開發清潔替代和能源消費電能替代。其中,清潔替代就是在能源生產環節以太陽能、風能、水能等清潔能源替代化石能源發電,加快形成清潔能源為主的能源供應體系,以清潔和綠色方式滿足用能需求。電能替代就是在能源消費環節以電代煤、以電代油、以電代氣、以電代柴,用的是清潔發電,加快形成電為中心的能源消費體系,讓能源使用更綠色、更高效、更經濟。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

落基山研究所《電力增長零碳化(2020-2030):中國實現碳中和的必經之路》也指出實現碳中和目標的關鍵在于應盡早完成盡可能多部門的電氣化,并確保幾乎所有電力來源于零碳資源。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

現階段,國內外電熱氣水生產和供應業是最主要的二氧化碳排放源。從全球視角看,全球和各大經濟體電力和熱力生產行業貢獻了約42%的二氧化碳排放量。從全國視角看,未來工業和電力生產是主要的減排領域。從國內30個省市各個行業的二氧化碳的排放量占全省之比看,28個省市的六大高耗能行業二氧化碳排放量占比超過了50%,有一半省市電熱氣水生產和供應業排放的二氧化碳占比超過了50%。因此,未來降低二氧化碳的排放量關鍵在于實現零碳電力(包括光伏、風電、水電以及核電)。

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

(二)我國距離零碳電力仍有一段距離

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

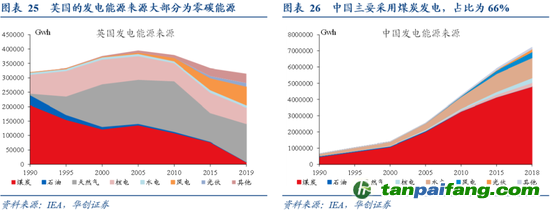

現在,各國越來越重視電力系統低碳轉型,英國預計到2035年能夠實現零碳電力。但是我國距離零碳電力仍有一段距離。 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

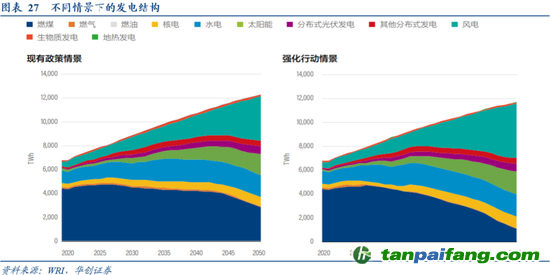

2019年,英國采用發電來源中,采用零碳能源的比例已經達到45%,而中國發電仍然是以煤炭為主,占比為66%,零碳能源占比僅為29%,遠低于英國。我國首要任務是提高非化石能源發電的比例,特別要降低煤電發電。據WRI2020年發布的《零碳之路:“十四五”開啟中國綠色發展新篇章》,在強化行動情景下,到2050年化石能源發電量占比將小于 10%,單年可減少約8億噸的溫室氣體排放,貢獻高達 15%的減排潛力,30年間將累計減排約124億噸二氧化碳當量。

本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

注:強化行動情景為2026年實現二氧化碳排放達峰(現有目標是2030年),2030年非化石能源占一次能源消費比重為25%(20%),2030年森林蓄積量增長量比比2005年增加60億(40億)立方米左右,碳排放強度相比2005年下降率73%(60%~65%),非二氧化碳溫室氣體排放達峰在2020—2025年(未涉及),溫室氣體排放涵蓋范圍溫室氣體(未明確)。 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

(三)如何實現零碳電力 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

如何實現零碳電力?落基山研究所《電力增長零碳化(2020-2030):中國實現碳中和的必經之路》指出了四個可行的政策: 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

第一、通過明確的量化指標與政策確保“所有新建發電裝機都來自零碳來源”的目標的完成。要實現“所有新建發電裝機都來自零碳來源”,則風電和光伏裝機都以50-60GW速度增長,到2030年各自達到800GW以上,核電和水電也繼續增長,到2030年分別達到120GW左右和440GW,除已經在建的燃煤電廠外,停止新增煤電投資。為了確保可再生能源的快速增長,可以通過多樣的采購形式繼續為可再生能源發電企業的大部分發電量提供長期穩定的價格保障。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

第二、通過市場和電網改革來支持靈活性電力供應。可以推進實時能源批發市場建設,向所有參與者公平開放電力能量市場和輔助服務市場等。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

第三、優化電力規劃流程以支持可再生能源項目的開發。電力公司或電網應進行精細的電力負荷分布和預測并確保電網規劃與可再生能源裝機增長協調發展。

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

第四、支持電網瞬時平衡管理的技術方法和市場機制。要在2030年實現非水可再生能源比例遠高于28%,技術上顯然也是可行的。例如可以優化非水可再生能源出力預測、對風電出力實施更加嚴格的規定等。 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

四

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

附錄 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

(一)IEA關于能源統計的建議

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

根據2019年IEA發布的《國際能源統計建議》,能源平衡表提供了一國領土上能源狀況的全面、統一的數據。能源平衡表的每一列表示能源產品,每一行表示能源流動,包括能源的初級生產(反映能源進入/離開國家領土)、能源的轉換(反映能源的轉移、轉換、能源行業自用和損失)和能源的最終消費(反映能源產品最終能源消費和非能源用途)等三個板塊。轉換板塊和最終消費板塊的具體劃分如圖表28所示。

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

此外,關于工業的定義,國際和國內采用的標準略有差異。根據聯合國《2008年國際工業統計建議》(IRIS)以及《所有經濟活動的國際標準行業分類》第四次修訂本(ISIC Rev.4),工業包括采礦和采石(門類B)、制造業(門類C)、 電、煤氣、蒸汽和空調的供應以及供水(門類D)、污水處理、廢物管理及補救活動(門類E);IEA所指工業包括制造、建筑以及非燃料礦業;我國國家統計局在關于統計制度及分類標準的常見問題解答中提到,工業行業包括三個門類,分別為采礦業(門類B)、制造業(門類C)、電力熱力燃氣及水生產和供應業(門類D,包括污水的處理及其再生利用)。

本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

(二)IPCC關于溫室氣體排放統計指南

據《2006年IPCC指南》以及《IPCC 2006年國家溫室氣體清單指南2019修訂版》,IPCC將溫室氣體排放源分為能源活動,工業生產過程,農業,土地利用、土地利用變化和林業以及廢棄物處理五大主要領域。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

根據《中華人民共和國氣候變化第三次國家信息通報》,2010年和2014年國家溫室氣體清單范圍均包括能源活動,工業生產過程,農業活動,土地利用、土地利用變化和林業,廢棄物處理五個領域的二氧化碳(CO2),甲烷(CH4),氧化亞氮(N2O),氫氟碳化物(HFCs),全氟化碳(PFCs)和六氟化硫(SF6)排放或吸收。編制方法主要遵循《政府間氣候變化專門委員會(IPCC)國家溫室氣體清單編制指南(1996年修訂版)》要求,部分排放源的計算遵循《2006年IPCC國家溫室氣體清單指南》要求,具體如圖表29所示。 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

(三)各省市十四五規劃關于綠色發展的表述

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。