在峰會上,中郵證券研究所所長黃付生發表主旨演講。他表示,減

碳減排下,產業結構的調整加劇了行業的分化,行業的尾部風險在進一步上揚。頭部的公司優勢更明顯,中尾部的公司可能更容易被淘汰。清潔電力設備產業未來的長期空間是確定的,尤其是風電、光伏、儲能等電力設備領域,技術和政策的驅動下可能會出現爆發式增長的機會。

新能源汽車整個產業鏈在電動化、智能化的浪潮下,國產化品牌將全面崛起。

以下為演講實錄:

大家好,很榮幸參加組織的中國

碳中和峰會。下面我以“

碳中和背景下的產業投資機會”為題,從三個角度進行分享。

首先,碳中和進程中涉及到的產業結構的變遷。第二,碳減排對高碳行業帶來的風險和挑戰。第三,在這個大背景下存在哪些投資機會。

第一,2020年9月,習近平主席在聯合國鄭重宣布中國將努力爭取在2030年實現碳達峰,2060年前實現碳中和,這是我國首次在國際社會提出碳中和的目標。在過去兩年中,碳達峰、碳中和和政策的頂層設計以及重點領域實施方案加快制定,政策體系逐步形成。在未來實現雙碳的進程中,會出現怎樣的產業結構的變遷呢?在實現碳中和的路徑中,包括能源體系的清潔化、終端的電氣化、低碳減排技術的應用等等,這些過程對能源、交運、工業等領域產生巨大的沖擊和顛覆。

1.以構建新能源為主題的電力系統是落實碳中和的基礎的保障。2060年中國總體的能源結構中,化石能源比例將從當前的80%以上降到20%左右。在電力結構中,火電占比將從當前的70%下降到10%左右。光伏、風電、核電等新能源將成為能源體系的主題,合計占運行量的75%。此外,以光電、風電為代表的零碳電力非連續的固有屬性,智能電網的儲能系統的建設也將是能源體系的重要組成部分。

2.工業、交運和建筑部門的電氣化改造是實現碳中和的核心路徑。2050年,我國各用能部門的總體電氣化率將從當前的25%提升到50%以上,包括交運領域的鐵路、汽車等將實現百分之百的純電化,工業領域也將通過電能取代化石能源燃燒,建筑業領域將通過電力熱泵應用,減少建筑采暖和熱水供應環節的

碳排放。

3.傳統行業需要應用新的技術實現低碳化轉型。除電氣化改造以外,工業、建筑業部門還將大力推廣應用各種

節能減排的技術,通過生產工藝改進和新技術的應用實現減排。鋼鐵、水泥、有色等傳統高耗能產業也可能需要大量的資本投入用以生產工藝的改造。建筑業領域裝配式裝修的滲透率也將大幅度提升。

第二個角度,在上述的產業結構的變遷當中,必然對高碳行業帶來挑戰。我們說能源結構的調整是中國實現雙碳目標的關鍵環節,而能源結構的調整將不可避免地帶來行業結構的調整,在行業結構的調整的過程中,不同行業受到的影響是不一樣的。

1.雙碳約束下能源結構調整加速,給高耗能行業的生產帶來巨大的壓力,碳減排過程中能源結構調整主要體現在傳統的化石能源的削減以及電力的清潔化的轉型,具體來看煤炭能源的碳排放總量占我國整體碳排放總量超過50%,因此煤炭行業面臨的碳減排和產能的削減壓力是最為突出的。所以,“十四五”末,中國煤炭的產量控制在41億噸左右,基本上是沒有增長的。能源轉型除了在供應端降低化石能源的使用以外,還需要在消費端提高電氣化的比例,實現火電機組在我國電力裝機容量占比超過50%,需要進一步向清潔電力轉型,這樣直接導致電力、石化、鋼鐵、非金屬礦產、化工、有色等傳統依賴高耗能的大行業,它們的生產和發展受到了限制,進而它們這些產能的收縮和成本壓力的增大,進一步傳導到中下游行業,對整個社會的生產產生比較大的影響。

2.減碳減排下,產業結構的調整加劇了行業的分化,行業的尾部風險在進一步上揚。我們知道在碳減排的目標下,傳統的能源和產品的供給將被收縮,主要原材料的

價格將會大幅度上漲。一方面對傳統能源產業的營收產生一定的影響,另一方面也會加大中下游行業生產的成本,給中下游行業的營收、利潤的增長帶來一定的制約。相比于頭部公司,非頭部的企業在技術、融資、抗風險方面的能力都偏弱,頭部企業由于技術和規模的優勢也更容易獲得政府的財政支持,尾部企業更易受到減排行業的限制,導致整個高耗能行業馬太效應的加劇,頭部的公司優勢更明顯,中尾部的公司可能更容易被淘汰。

3.產業轉型的壓力下企業的資本支出將會加大,債務攀升,對重點行業的信用水平帶來沖擊。我國高碳行業債務總量整體是可控的,繼續加杠桿的空間也是受到了限制。截止到2021年年末,我國高碳行業規模以上企業總的債務規模是35萬億左右,占非金融企業總債務比重的18%。債務總量并不算突出,但是高碳行業多集中在重資產的行業,這些行業的資產負債率本身就比較高,進一步增加杠桿的空間是非常有限的。碳減排的轉型升級壓力和提升行業重點的債務水平對整個行業的信用風險產生比較大的影響,涉及到重點的行業來看,主要是煤炭、石化這些負債率比較高的一些行業。另外,整個鋼鐵行業新增萬億規模低碳的技術投資,投資非常大,也會加速他們整個負債率的提升。

從第三個角度來講,最后我們談一下在這種挑戰之下,我們再談談碳中和帶來的整個投資機會。

我國實現碳中和的目標所需要的總的投資規模在百萬億量級,

綠色投資年化需要相當于整個GDP的1%—2%。按照當前碳中和的實施路徑來推演,對不同行業的影響是巨大的。

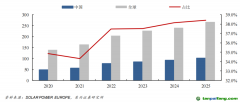

1.清潔電力設備產業未來的長期空間是確定的,尤其是風電、光伏、儲能等電力設備領域,技術和政策的驅動下可能會出現爆發式增長的機會。“十四五”期間全球風光裝機容量復合增速在20%之上,電化學儲能裝機符合增長率達到80%以上。相關行業長期的景氣度是確定性的。

2.新能源汽車整個產業鏈在電動化、智能化的浪潮下,國產化品牌將全面崛起。2021年,全球新能源汽車共實現注冊銷售量650.14萬輛,較2020年增長108%,滲透率已經達到了10%。而且整個未來市場空間還很大,今年到上半年中國國內的整個新能源市場滲透率已經超過30%,產業鏈上不同環節的投資邏輯是不同的,電動車產業連包括上游的資源品、鋰電材料、動力電池河下游的整車的各個環節,上游資源品有很強的周期性,需要關注整個行業的供需格局的錯配,鋰電材料具有大化工、大冶煉的屬性,重點關注整個行業成本的下降,性能提升帶來邊際的變化,動力電池長期占據整個產業鏈70%以上的利潤,密切關注內部競爭格局的變化,電動化之外,汽車的智能的浪潮同樣在快速地推進,汽車智能化是車廠、用戶、監管三方共同的訴求,車廠追求利潤的提升,用戶追求整個體驗的改善,監管要求更加安全,綜合來看具有極大的商業價值和社會價值。

3.對于傳統行業來講,面臨著產業集中度提升,龍頭公司優勢擴大的機遇,雙碳政策對傳統產業的發展趨勢和投資邏輯也會產生重大的影響,對于傳統的鋼鐵、大化工等產業包括上游的一些資源品,雙碳政策的影響路徑類似于2016、2017年整個國家推行的供給側改革,可能會導致龍頭公司的優勢越來越明顯,也就是在傳統的以前估值比較低的行業,因為整個行業結構向龍頭公司加速地集中,導致整個行業的投資邏輯和估值邏輯的一些變化。另外,在

碳交易以及西方在整個產品含碳量方面成為一個新的貿易壁壘的各個方面,也都有一個不可忽視的對產業、對投資有比較大的影響的進程。

以上就是我今天分享的內容,謝謝大家!

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。