風光發電制氫成本不斷下降,為經濟活動中對于化石能源最為依賴的行業,例如鋼鐵、重型公路貨運、海運和水泥等,提供了一條極具潛力的脫碳路徑。3月30日,彭博

新能源財經(BNEF)發布全新的獨立性全球研究《氫能經濟展望》報告指出,未來幾十年內清潔氫能的部署有望將全球源自化石燃料和工業行業的溫室氣體排放量減少34%,而整體成本處于可接受范圍。不過,前提是必須出臺支持性政策擴大氫能的應用規模,以降低其成本。

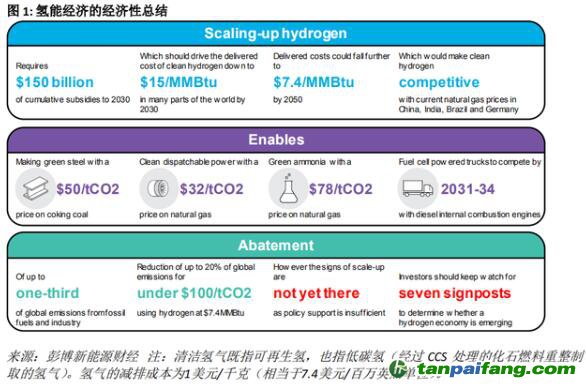

該研究結果表明,2050年前,全球大部分地區可再生能源制氫成本可以降至0.8 - 1.6美元/千克。對應的天然氣

價格為6 - 12美元/百萬英熱單位,與中國、巴西、印度、德國和斯堪的納維亞半島當前的天然氣

價格相比是有競爭力的。如果將氫氣存儲和管道基礎設施的成本也考慮在內,到2030年,中國、印度和西歐的可再生制氫用戶側成本可以降至2美元/千克(相當于15美元/百萬英熱單位),到2050年降至1美元/千克(相當于7.4美元/百萬英熱單位)。

BNEF 工業脫碳研究負責人、報告的第一作者 Kobad Bhavnagri 表示:“氫氣最有希望成為推動清潔經濟發展的燃料。未來,我們可以通過風能和太陽能發電來以很低的成本生產氫氣,將生產的氫氣在地下儲存數月,在需要的時候通過管道將氫氣輸送到各種應用場景,例如驅動船舶或者冶煉鋼鐵。”

氫氣本身是一種清潔的燃料,可在眾多應用環節中替代煤、石油和天然氣。但是,為了實現整體環境的正效益,氫氣的生產必須源自清潔的途徑,而非通過當前主流的制氫方法,即未采取減排手段的化石燃料制氫。

可再生氫氣可以通過電解水來獲得,而電解過程所需的電能則來自成本低廉的風電和太陽能發電。過去五年中,電解槽的成本下降了40%。如果電解槽的部署規模進一步擴大,成本還將繼續下降。報告指出,如能采用碳捕獲和封存技術,通過化石燃料也可制得清潔氫氣,但成本可能會更高。

氫氣儲存和運輸仍存挑戰。氫氣若想達到天然氣現在的普及程度,需要一個規模宏大、相互協調的基礎設施改造和新建計劃。例如,若希望氫氣達到與天然氣同等的供應安全水平,儲氫基礎設施需要在2050年前新增三至四倍,總投資高達6,370億美元。然而,經濟的大規模備選方案是存在的,可為工業客戶供應清潔氫氣。Bhavnagri 表示:“如果清潔氫氣產業的規模能夠起來,許多難減排的行業都能以很低的成本通過轉用氫氣實現脫碳。”

報告指出,到2050年,若

碳價達到50美元/噸二氧化碳時,足以讓鋼鐵企業放棄煤炭,轉用清潔氫氣;

碳價達到60美元/噸二氧化碳時,水泥行業將轉用氫能供熱;碳價達到78美元/噸二氧化碳時,制氨的化工企業也會轉用氫氣供能;碳價達到145美元/噸二氧化碳且氫氣成本降至1美元/千克,則船只也可通過清潔氫氣提供動力。到2031年,以氫氣為燃料的重型卡車成本可能比柴油更低。但對于乘用車、公共汽車和輕型卡車而言,純電驅動的成本更低。

政策對于氫能的普及至關重要。Bhavnagri 在報告中提及,“清潔氫氣行業目前的產業規模極小、成本很高。未來的降本潛力極大,但前提是要擴大氫氣的應用規模,并建設相應的基礎設施網絡。”他還補充:“政府各部門之間需要互相協調政策,給民營資本一個明確的投資框架,且未來十年內需提供約1,500億美元的補貼。”“這聽起來似乎困難重重,但實際上并非遙不可及。因為各國政府目前每年給予化石燃料消費的補貼是這個數字的兩倍以上。”

但根據 BNEF 的研究,由于政策缺位,行業投資和擴張得不到支撐,目前氫能經濟的前景尚不明朗。單靠氫能產業規模的擴張,也無法解決所有的問題。碳價和

碳排放政策對于氫能的推廣仍至關重要,尤其是在煤炭和天然氣價格低廉的地區。盡管氫氣成本有望降低,但氫氣依然需要通過生產制造才能獲取。因此,氫氣仍可能是一種價格較高的燃料,工業領域也不會主動轉用氫氣作為燃料,除非我們持續向凈零排放目標前進。

Bhavnagri 認為,“氫氣用途廣泛,潛力巨大、前景光明。可再生能源為零碳電力鋪平了道路。但是,要實現全面凈零排放,就需要在零碳電力的基礎上,再擁有零碳燃料。氫能的意義就在于此。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。