近年來,ESG越來越受到企業和社會的關注。

今年初發布的《2021中國上市公司碳信息透明度》報告,以聯交所、上交所和深交所上市主體發布的3661份企業2020年度ESG、社會責任或可持續發展報告為研究對象,深入透視了中國上市企業在國家雙碳政策和資本市場規則指引下對于

碳排放、

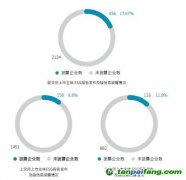

碳管理和碳戰略等信息披露的響應程度。根據報告的調研結果,目前我國企業中,選擇披露碳信息的企業占比還比較少,披露碳信息的上市企業比例整體處于低位,在全部調研樣本中,總計732家企業披露了氣候變化、碳相關內容,占比約為20%,并且進行披露的主要是一些高污染的企業。這都表明,目前我國企業在碳信息披露方面依然存在積極性不高、不夠主動的現狀。

企業碳信息披露的主動性不高,不僅會影響企業自身的可持續發展,還會影響我國雙碳目標的有序實現。綜合來看,企業碳信息披露主動性不高主要受到四個方面因素的影響:

第一,企業碳信息披露意識不強。部分企業仍將企業經濟效益作為主要目標,而忽略了生產活動對環境造成的影響,追求經濟效益的同時忽視了社會效益,并且對于企業自身在社會發展中的責任和義務缺乏清晰的認知,對于碳信息披露的重視程度不夠,因此在進行碳信息披露方面缺乏一定的主動性,只是非常被動地進行碳信息的披露。

第二,企業應對氣候變化主動性不高。不少企業認為政府應該在推動氣候變化工作中承擔主要角色,而不是依賴于企業自身的努力。

第三,企業碳管理體系不完善。隨著雙碳目標的持續推進,系統化制定碳目標,管理節能減碳和應對氣候變化問題,是企業有效應對風險問題的重要準備。但部分企業節能減碳和應對氣候變化在目標、組織結構和戰略層面上并未統一,企業在碳管理體系方面仍需作出更多努力。

第四,企業碳信息披露實踐體系尚未確立。企業不知道怎么具體披露碳信息,于傳統三大報表之外,企業對于如何構建第四張表尚不清晰。碳資產核算表可能與企業三大財務報表,即資產負債表、利潤表和現金流量表這三大

會計報表并列,成為政府、企業管理者、投資人以及其他利益相關者都能看到的第四張報表。

基于以上原因,筆者認為,提升企業碳信息披露主動性應從四大方面著手:

首先,加強企業碳信息披露意識。為了保證企業可以明確自身在社會發展中的責任和義務,更加積極主動地進行企業碳信息的披露,在實際工作過程中需要加強相關知識的有效宣傳,企業應將碳信息披露納入企業戰略管理層面,對員工進行經常性的低碳教育和培訓工作,增強員工的低碳意識,企業在日常經營的過程中需要提高自身的思想意識,加強對低碳的認識和了解,從而增強企業的社會責任感。同時,還應在企業內部形成環境保護和循環發展的工作氛圍,逐漸深入增強領導層和員工的碳信息披露意識。

其次,提升企業對氣候事宜的重視程度。企業應當努力提高企業應對氣候變化問題的認知水平,充分關注企業所處行業在應對氣候變化中出現的新問題及發展趨勢,充分把握企業在應對氣候變化中面臨的機遇,同時增強風險識別的能力,企業內部成立專門的氣候變化工作小組,針對可能出現的不同氣候問題,及時系統制定更為積極的應對措施。

再次,完善企業碳管理體系。碳管理體系是在國家雙碳目標戰略下和全國

碳市場啟動的背景下推出,具有重大的意義。在整個企業層面建立碳管理體系是當前應對全國

碳交易的重要抓手,對于上市企業而言,碳管理不僅僅是一項環境議題,企業應將碳管理作為布局以可持續發展為導向的轉型之路、增強企業未來核心競爭力的契機。

最后,建立企業碳信息披露實踐體系。國家最近出臺了碳排放權交易有關會計處理規定,明確了碳排放權交易的會計核算。與企業財務信息披露不同,企業碳信息披露的重要指標不僅包括了直接能夠計入碳資產核算表中的初級指標,也包括通過初級指標加工計算后得到的二級指標。除此之外,還需明確碳資產核算表與三張財務報表的聯動關系。

(作者來自西北工業大學管理學院、西北工業大學新時代企業高質量發展研究中心)

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。