ESG報告內容空泛等問題突出 統一評估標準至關重要

在上市公司ESG報告披露市場生態逐漸形成的同時,但不可否認的是,相關報告披露過程中浮現出實質性數據缺乏、內容粗糙空泛、信息披露標準不統一等問題。

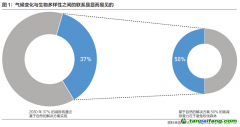

例如,在隨機抽取的20份報告中,涉及標準包括但不限于國資委《關于國有企業更好履行社會責任的指導意見》、深交所《國證ESG評價方法》、聯合國可持續發展目標(SDGs)、上交所《上海證券交易所上市公司自律監管指引第1號——規范運作》等。

北京社科院研究員王鵬對《證券日報》記者表示,信息披露標準的多樣性,意味著信息標準化程度很低,進而決定了ESG評級的難度大、準確度差。同時,企業或會選擇對自身更為有利的標準進行披露,對于相關報告的披露質量也帶來了一定影響。

此外,缺乏實質性數據、內容空泛等問題在抽取樣本中也較為明顯。例如,在報告期內ESG治理情況部分,20家企業均提到設置了ESG領導小組相關內容,但大部分企業并沒有對該領導小組的具體職責、人員構成等內容進行詳細介紹。

談及上述問題出現的原因,浦江金融

論壇秘書長李國旺對《證券日報》記者表示,部分公司不注重ESG報告披露質量有以下幾方面原因:首先,對披露質量缺乏監管,從而導致部分公司應付了事;其次,對ESG披露質量差者,少有處罰或問責,導致部分企業無所顧忌;最后,我國ESG報告披露尚處于起步階段,健康的生態有待進一步形成。

“部分公司缺乏ESG意識和文化、缺乏相關人才和資源、對ESG因素的重要性認知不夠、對ESG報告披露的法律法規要求和標準不了解等,也在一定程度上導致了上述問題的產生。”張新原表示。

李國旺認為,可將ESG報告披露質量與上市企業再融資等行為掛鉤,提高公司對ESG披露質量的重視程度;此外,監管可設置合理可行的獎懲制度,對ESG披露質量較高的企業給予適當的獎勵,如為企業提供融資綠色通道等便利。

針對標準不統一的情況,王鵬建議,統一ESG披露、評估標準至關重要。一方面,監管部門需制定統一的披露標準,規范企業披露行為;另一方面,可借助行業自律組織力量,以提供公平公正的評估結果,提升披露質量和認可度。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。