當部分中國企業宣布設定或實現“

碳中和”目標之時,出乎他們意料的是,比掌聲更早到來的還有質疑聲。

據第一財經記者不完全統計,近一個月來,國內超過10家互聯網、金融、制造等領域的龍頭公司紛紛披露其碳中和行動報告。其中,“運營碳中和”與“供應鏈碳中和”是較多出現的兩個概念。前者的目標往往設定在2030年之前,甚至有多家企業宣布去年已經“首次”達成了“運營碳中和”目標,而后者的時間跨度則更久遠。

讓這些企業陷入爭議的正是他們所公布的報告。行業人士發現,這些企業能實現“運營碳中和”,并非以

節能減排或者可再生能源替代為主要途徑,而是大量購買

碳匯進行碳抵消。具體到

碳匯具體的抵消比例,有的企業未予以公開,有的企業接近半數及以上。

對于這種現狀,支持者認為,目前全社會仍處于培養減碳共識的初期階段,上游能源電力行業尚未完成碳達峰,因此企業購買碳匯的行為具有一定的合理性,即便購買碳匯也為減碳事業作出了貢獻,應予以鼓勵;反對者則認為,企業沒有將減碳的重心放在節能和

清潔能源替代上,而是花費寥寥購買碳匯以博得率先減碳的好名聲,因此這些企業存在“漂綠”的嫌疑。如果這種行為擴大化,既損害了部分銳意減碳企業的信心,也極易讓社會低估減碳的壓力。

但上述不同意見仍存共識,就是這種做法不可持續。

“我計算過,按照中國的大型企業和跨國企業對外公布的實現碳中和的體量,他們對碳匯的需求遠遠超過中國碳匯的實際擁有量。所以,未來這種方案一定是不可行的。”一位生態環境部下屬事業單位的研究人士對第一財經記者稱。

被質疑購買碳權過多

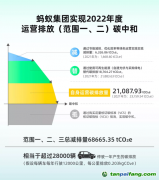

以某金融科技企業為例,其在報告中稱,2022年通過節能減排、優化效率等

綠色運營減排6326.86噸,通過使用可再生能源替代

碳排放18764.27噸。在落實這些措施以后,該公司自身運營(范圍一、二)

碳排放量為21087.93噸,通過購買足量核證碳標準(VCS)的核證

碳指標(VCU)抵消,實現運營排放碳中和。

新經濟學家智庫研究員樊博曾研究過多個類似案例。他認為,購買碳權過多是其中一個典型問題。在上述案例中,該公司共減少碳排放25091.13噸,而購買的碳抵消就達到了21087.93噸,這表明其抵消了超過45%的碳排放。結合目前全國

碳市場的成交

價格約53元/噸,而國內的VCU

價格通常低于該價格,這意味著其抵消碳排放付出的成本或不到200萬元。當然,這個數字計算的僅是碳抵消部分,刨去了該公司已實現的減排績效成本。

樊博對第一財經記者表示,對于企業通過購買碳權來抵消碳排放量,在國際和國內都有嚴格的規定。這促使企業應該投入更多的精力去減少范圍一、二、三的凈排放,避免因大量依賴碳抵消而陷入“漂綠”爭議。

他舉例稱,生態環境部發布《碳排放權交易管理辦法(試行)》規定,重點排放單位每年可以使用國家核證自愿減排量(

CCER)抵消碳排放配額的清繳,抵消比例不得超過應清繳碳排放配額的5%。國際上也有類似的規定,例如

氣候債券倡議組織(CBI)在2020年曾提出一個轉型金融框架《為可信的綠色轉型融資》白皮書,對于可信賴的轉型金融活動界定了五個原則,其中的第三個原則是“不計入碳抵消”。

當然,這些規定并不完全適用目前的案例。

友綠智庫創始人、中國建筑節能協會低碳健康地產專業委員會秘書長黃俊鵬對第一財經記者表示,生態環境部規定的CCER抵消比例不超過

碳配額的5%,針對的是強制控排行業和企業。對于沒有控排要求、企業自發減排的情況,并沒有限制抵消比例。

“現階段我認為更應該以鼓勵和引導的方式,激勵企業通過更優的方式實現碳中和。畢竟,現在能夠真正把碳中和放在戰略層面考慮的企業仍然是少數,要充分尊重這種率先垂范的精神,鼓勵這種付出真金白銀做事的態度。其次,相關單位應該先做好責任和界限的認定工作,明確隱含碳、運營碳等碳排放權責所屬,給企業劃定范圍才好算賬。”黃俊鵬稱。

以建設領域為例,黃俊鵬表示,隱含碳不同于運營碳,運營碳排放來自建筑建成后運營中的化石能源消耗,例如建筑物的加熱、冷卻、通風、照明和電源插頭負載所需的電力和天然氣等。運營碳排放可以隨著建筑節能改造及可再生能源的使用而減少,而隱含碳伴隨建筑的建造完成,就已經鎖定了。目前,建筑運行階段的碳排放應該由誰負責尚不清晰,城鄉建設領域碳達峰碳中和的責任主體仍有待明確。這也在客觀上影響到了建設領域企業參與減碳的積極性。

企業還能做什么

除了購買碳匯抵消,節能減排優化效率以及使用可再生能源替代,這兩種減碳方式也經常出現在企業的碳中和報告中。但是,這兩點也經常為業界詬病企業沒有完全落實,而是寄希望采用相對低廉的購買碳匯的方式實現減碳。

黃俊鵬對此并不認同。“企業通常不會優先考慮利用購買碳匯進行減碳。單純從經濟性的角度出發,企業為了實現自身的碳中和目標購買碳匯,反而是一件性價比不高的事情,因為在現階段他們做這件事能得到的只有名譽,沒有其他的物質激勵或者效益提升。而且,每年為了碳中和都要重新購買,相當于一筆反復的額外支出。如果企業下定決心要實現碳中和,就會把這筆錢優先用于改造自身,如果剩余還有碳量無法減掉,那很可能說明它暫時已經沒有可減的地方了,這時社會不應對企業(無奈購買碳匯的行為)吹毛求疵。”

北京綠色金融協會副會長、中誠信集團首席執行官馬險峰對第一財經記者表示,如果企業有條件通過

新能源建設、優化生產、節能降耗以及負碳技術等方式來實現減碳降碳,這應該是首選的實現綠色低碳轉型發展的方式。“但是,如果企業目前還不具備這些條件,但愿意通過購買綠色電力以及外部的

碳減排額度來抵消自身生產經營過程產生的碳排放,實現降低碳排放水平甚至碳中和,我認為這種主要利用經濟手段實現降低碳排放水平甚至實現碳中和的做法,特別是這種積極主動的態度,是應該受到鼓勵的。”

馬險峰表示,目前并非所有企業都具備依靠自身力量實現碳中和的能力。例如,對于一個辦公面積不大的企業來說,即使想鋪屋頂光伏都沒有足夠地方,有些企業想植樹也不一定有荒山荒地。因此,對于率先提出領先咸碳降碳目標的企業而言,應該盡快制定落實雙碳目標的時間表、路線圖和時間圖,要根據自身的優勢,從可持續發展視角,掌握好減碳節奏,量力而行、盡力而為。如果操之過急,那么在落實減碳目標方面的成本可能會相對較高,對于全社會而言也不是最優解。但同時,如果行動不力、動作過緩,則有可能在這一歷史性的、全球化的低碳綠色發展的全新賽道上,企業發展很有可能會錯失良機、喪失競爭優勢。

也有人士提出了更多的期待。“類似互聯網、金融、建設領域的龍頭企業,它們恰恰是貫通很多產業上下游的連接點,涉及到很多消費部門、制造部分。他們能夠作出的引導作用是非常大的。而在減排方面,如果只是購買非常便宜的碳匯來減碳,也不需要這些高科技企業來做。我們認為,這些企業應該實實在在地為社會的低碳轉型做好技術賦能、采取實質的行動,而不只是喊個口號做個秀。”上述研究人士稱。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。