目前,阻礙發(fā)行人在編寫ESG報告期間尋求第三方驗證的主要障礙是成本和驗證者的自身水平不均。因此,港交所建議企業(yè)首先應(yīng)熟悉適合其行業(yè)的國際公認(rèn)驗證標(biāo)準(zhǔn),然后再對獨立第三方驗證者的專業(yè)背景和服務(wù)流程進行評估,并做出適當(dāng)?shù)陌才拧?/span> 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

【前言】在前文《新興市場ESG整合與投資流程實踐探討》的主題研究報告里,我總結(jié)過 -- 在新興市場推行ESG整合所面臨得一個普遍問題是,投資者是否擁有所需要的信息、數(shù)據(jù)和工具,以客觀和大規(guī)模地評估行業(yè)和企業(yè)的ESG概況,從而可以進一步評估其投資標(biāo)的和投資組合的長期健康狀況。具體說來,就是投資者如何定義并搜集從污染排放水平到生物多樣性再到男女種族平等,從商業(yè)道德到企業(yè)社會責(zé)任再到公司治理等等諸多不同的ESG數(shù)據(jù)點,從而對標(biāo)的公司進行ESG績效篩選,并最后綜合評估一家公司的可持續(xù)領(lǐng)導(dǎo)能力。

可持續(xù)性報告及相關(guān)標(biāo)準(zhǔn)的制定已經(jīng)越來越受到業(yè)界和監(jiān)管機構(gòu)的關(guān)注,以為這兩者是企業(yè)衡量其在環(huán)境、社會和治理問題上的影響和績效的一種關(guān)鍵手段,而這些ESG問題涉及氣候變化,資源稀缺,勞工實踐,產(chǎn)品安全,數(shù)據(jù)安全,董事會成員多元化以及商業(yè)道德等等諸多方面。同時,對ESG關(guān)鍵績效指標(biāo)的檢視不僅對于可持續(xù)業(yè)務(wù)的運營至關(guān)重要,也可以幫助改善公司現(xiàn)有戰(zhàn)略,而且這也是對員工,投資者和股東負(fù)責(zé)的一種普遍認(rèn)同的有效方法。

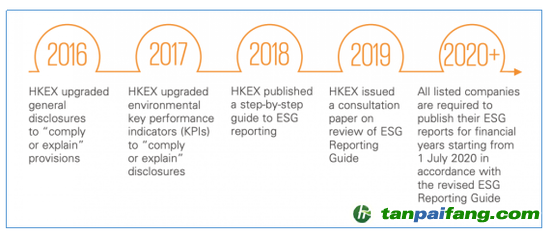

早在2016年,香港證券交易所(“港交所”)將其ESG報告標(biāo)準(zhǔn)定義為“合規(guī)或解釋/Comply or Explain”。但在2019年,港交所更新了相關(guān)要求,其中包括性別多樣性指南 (Gender Diversity Guidance)和《公司治理守則/Corporate Governance Code》。在這份于2019年12月18日發(fā)表的有關(guān)《環(huán)境,社會及管治報告指引(“ESG指引”)及相關(guān)上市規(guī)則的回顧》以及《ESG咨詢結(jié)論》的框架性文件中,港交所對現(xiàn)有“上市規(guī)則”和“ESG指南”的內(nèi)容和標(biāo)準(zhǔn)進行全面修訂。

本*文`內(nèi)/容/來/自:中-國-碳^排-放“交|易^網(wǎng)-tan pai fang . c o m

該修訂版的ESG報告標(biāo)準(zhǔn)將適用于從2020年7月1日之后開始的新財政年度中,所有在港交所上市的發(fā)行人的ESG報告,其中包括職業(yè)健康與安全披露,董事會對ESG披露的監(jiān)督以及縮短ESG報告發(fā)布的截止日期等。港交所此次修訂ESG報告標(biāo)準(zhǔn)的重點在于建立公司的ESG報告框架,要求披露董事會在參與ESG風(fēng)險管理中的作用,鼓勵探索氣候變化與公司可持續(xù)發(fā)展之間的聯(lián)系,以及進一步確立發(fā)行人在披露ESG績效和報告準(zhǔn)備中關(guān)于重要性原則的應(yīng)用。

本+文`內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

下面,我列舉和討論港交所此次修訂公司可持續(xù)發(fā)展報告標(biāo)準(zhǔn)的八個主要法貴變化,與這些在發(fā)行人ESG整合實踐方面的討論。

I. 董事會在參與ESG戰(zhàn)略管理中的作用 內(nèi).容.來.自:中`國`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

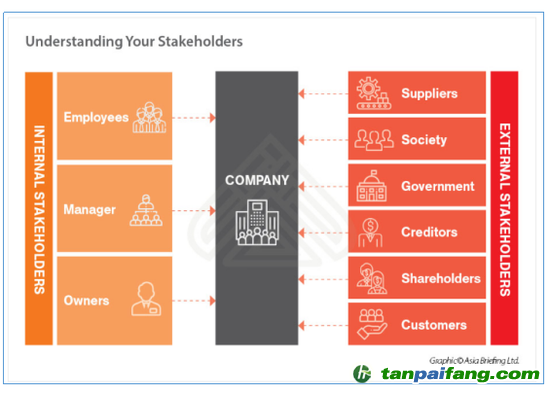

毫無疑問,近年來,與ESG相關(guān)的風(fēng)險管理在企業(yè)中扮演著越來越重要的角色,這不僅體現(xiàn)在企業(yè)財務(wù)績效和合規(guī)管理等方面,而且也體現(xiàn)在企業(yè)積極尋求長期健康與可持續(xù)發(fā)展的戰(zhàn)略與決策。在風(fēng)險和機遇并存的市場中,有效的公司可持續(xù)性治理結(jié)構(gòu)和董事會領(lǐng)導(dǎo)是必要的,并且被認(rèn)為是公司規(guī)避相關(guān)風(fēng)險并為利益相關(guān)者提供長期戰(zhàn)略執(zhí)行信心的不可或缺的一部分。

但是對于大多數(shù)企業(yè)而言,最大的障礙是,管理層的ESG知識不足,缺乏ESG管理技能以及ESG管理目標(biāo)不明確。為了解決董事會面臨的在全球可持續(xù)發(fā)展趨勢和企業(yè)ESG風(fēng)險管理方面的擔(dān)憂,《ESG咨詢結(jié)論》建議港交所發(fā)行人的管理層和董事會通過邀請各利益相關(guān)方的全面參與,來達(dá)到有效地建立企業(yè)ESG治理結(jié)構(gòu)和目標(biāo)系統(tǒng)設(shè)定的目的,并為各方提供ESG培訓(xùn)和定期意見交換的機會。這種做法將使公司以透明和標(biāo)準(zhǔn)化的方式實施戰(zhàn)略決策和ESG信息管理。

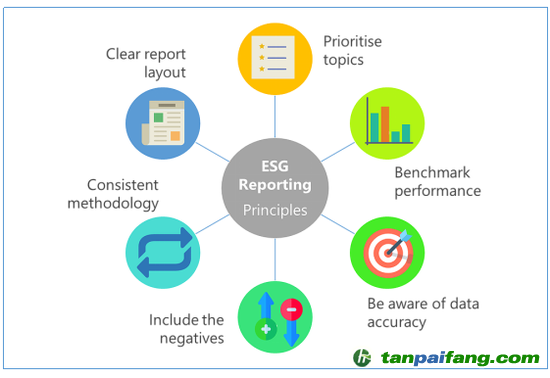

II. “重要性”,“定量”和“一致性”的報告原則 內(nèi).容.來.自:中`國*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

與會計原則一樣,ESG報告原則的透明化有利于發(fā)行人滿足港交所披露要求,并更好地理解ESG報告的目的和價值。盡管向企業(yè)揭示《報告原則/Reporting Principles》的應(yīng)用過程本身并不會帶來明顯的好處,但為投資者帶來的收益是 -- 他們可以根據(jù)標(biāo)準(zhǔn)化原則和統(tǒng)一標(biāo)準(zhǔn),對來自不同地區(qū)和不同行業(yè)的非財務(wù)數(shù)據(jù)進行客觀的評估和分析。因此,要求企業(yè)在ESG報告中有效遵循重要性,定量和一致性原則,那么ESG報告的影響和作用將是巨大的。 內(nèi)/容/來/自:中-國-碳-排-放*交…易-網(wǎng)-tan pai fang . com

問題在于,與披露這些ESG報告原則在企業(yè)層面的應(yīng)用過程相比,應(yīng)用報告原則本身則相對容易得多。但闡述原則和以各種方式嘗試詳細(xì)闡述ESG報告原則是企業(yè)面臨的挑戰(zhàn)。因此,港交所建議發(fā)行人應(yīng)該多花時間閱讀和理解新的ESG報告要求、上市規(guī)則,一般披露要求和關(guān)鍵績效指標(biāo)。在對新的報告要求有基本了解的情況下,發(fā)行人需要對相關(guān)原則應(yīng)用的目標(biāo)和方法進行分門歸類,從而掌握如何將原則與將要披露的信息進行匹配。 本/文-內(nèi)/容/來/自:中-國-碳-排-放-網(wǎng)-tan pai fang . com

III. ESG報告的界限標(biāo)準(zhǔn)和識別過程 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

對ESG報告界限的明確表述不僅有助于讀者對報告中的定量和定性數(shù)據(jù)有清晰的了解并進行比較,也幫助投資者可以更全面地了解公司ESG績效的覆蓋范圍和應(yīng)用局限。同時,如果能夠解決ESG報告的邊界問題,發(fā)行人就可以更靈活,更準(zhǔn)確地掌握信息披露的重點,并降低數(shù)據(jù)組織和收集過程中的不確定性。 本+文+內(nèi)/容/來/自:中-國-碳-排-放(交—易^網(wǎng)-tan pai fang . com

現(xiàn)實的問題是,采用哪種ESG報告標(biāo)準(zhǔn)以及如何將其應(yīng)用到報告編制過程中,是使企業(yè)在ESG報告邊界設(shè)定過程中經(jīng)常存在困惑的問題,因為企業(yè)對應(yīng)該將哪些業(yè)務(wù)集成到ESG報告中并沒有明確的判斷標(biāo)準(zhǔn)。因此,在新要求中,港交所建議企業(yè)在ESG報告邊界設(shè)置過程中考慮以下三點: 本`文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a npai fan g.com

1) 選定的報告范圍不會導(dǎo)致利益相關(guān)者(包括:投資者、政府部門和員工等)忽略那些對重大的經(jīng)濟,環(huán)境和社會可能產(chǎn)生實質(zhì)性影響或可以反映相關(guān)影響的信息的評估和決策; 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

2) 采用適當(dāng)?shù)姆椒▉矶x組織ESG信息和報告界限的標(biāo)準(zhǔn),例如,股權(quán)分配法,所有權(quán)控制法等; 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

3) 在年度報告中提供更多ESG關(guān)信息,例如不同業(yè)務(wù)和不同地理位置的信息披露。 內(nèi).容.來.自:中`國*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

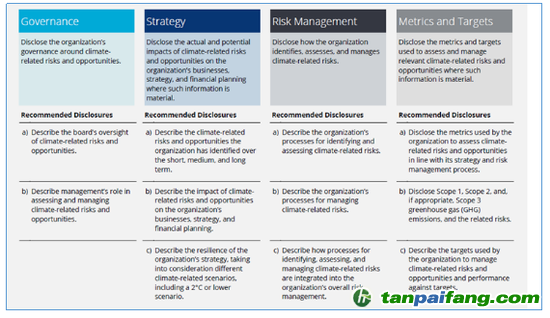

IV. 披露影響發(fā)行人的重大氣候相關(guān)問題 本/文-內(nèi)/容/來/自:中-國-碳-排-放-網(wǎng)-tan pai fang . com

具體來說,港交所新要求規(guī)范了有關(guān)識別氣候問題相關(guān)的標(biāo)準(zhǔn),以及發(fā)行人對這些氣候問題的影響或者可能影響所采用的對沖與管理措施的描述。 本/文-內(nèi)/容/來/自:中-國-碳-排-放-網(wǎng)-tan pai fang . com

毫無疑問,氣候變化不僅已經(jīng)成為決定我們這個時代特征的話題,而且全球變暖對某些行業(yè)中的企業(yè)的影響是長期存在的。隨著投資者對環(huán)保資產(chǎn)的需求不斷增加,提供相關(guān)企業(yè)如何應(yīng)對氣候變化風(fēng)險方面的有效而且準(zhǔn)確的信息是信息披露中不可缺少的一點。對于企業(yè)而言,通過情景分析等工具,科學(xué)地評估氣候變化對其價值鏈和產(chǎn)品/服務(wù)生命周期的影響,可以幫助企業(yè)理解并增強其對行業(yè)所面臨的與氣候相關(guān)的風(fēng)險的應(yīng)變能力。 本+文`內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

從長遠(yuǎn)來看,物理風(fēng)險和轉(zhuǎn)型風(fēng)險都可能在不同程度上對企業(yè)的盈利能力,資產(chǎn)估值,財務(wù)狀況和品牌聲譽等構(gòu)成威脅。如果公司不重視風(fēng)險管理或從長期投資角度來看待氣候變化,那么受到政策變化,氣候風(fēng)險和市場波動的威脅則會更大,而且后果會更為嚴(yán)重。因此,咨詢意見建議企業(yè)進行自我檢查,并通過TCFD (Task Force on Climate-Related Financial Disclosures)標(biāo)準(zhǔn)來加深對自身面臨的與氣候相關(guān)的風(fēng)險的了解。

本`文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a npai fan g.com

V. 環(huán)境關(guān)鍵績效指標(biāo)的設(shè)定

本%文$內(nèi)-容-來-自;中_國_碳|排 放_交-易^網(wǎng)^t an pa i fang . c om

《ESG指引》通過修改、設(shè)定和詳細(xì)說明環(huán)境主題下的部分關(guān)鍵績效指標(biāo),包括排放,能耗,水效率和廢物管理,不僅可以幫助企業(yè)從“合規(guī)披露”過渡到“有效管理”,而且也可以促使公司逐步建立可持續(xù)發(fā)展得到管理系統(tǒng)和平臺,并通過此系統(tǒng)和平臺動態(tài)跟蹤和評估公司的環(huán)境績效。

本+文+內(nèi)/容/來/自:中-國-碳-排-放(交—易^網(wǎng)-tan pai fang . com

從長遠(yuǎn)來看,使用前瞻性數(shù)據(jù)逐步量化公司環(huán)境政策會促進投資者更好地理解公司在可持續(xù)發(fā)展方面的愿景,并回應(yīng)聯(lián)合國的可持續(xù)發(fā)展目標(biāo)。 本+文`內(nèi)/容/來/自:中-國-碳-排-放-網(wǎng)-tan pai fang . com

毋庸置疑,要讓中小企業(yè)和金融機構(gòu)以科學(xué)的方式披露諸如溫室氣體排放等環(huán)境影響和環(huán)保成果并不容易,而且如果報告人設(shè)定的目標(biāo)不適當(dāng)和結(jié)果不正確則會間接導(dǎo)致整個ESG報告的質(zhì)量和可比性降低。因此,對于缺乏碳會計和統(tǒng)計知識的企業(yè),一個可行的方案是采用相關(guān)的國際標(biāo)準(zhǔn)和準(zhǔn)則,例如ISO14064和《溫室氣體協(xié)議》,或咨詢可以提供環(huán)境數(shù)據(jù)管理專業(yè)服務(wù)的合格專家和機構(gòu)。

本`文@內(nèi)/容/來/自:中-國^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

VI. 社會責(zé)任的披露義務(wù)升級為“合規(guī)或解釋”

在與《ESG咨詢結(jié)論》一起發(fā)布的《2018年環(huán)境、社會和治理實踐披露分析 》報告中,大多數(shù)的抽樣發(fā)行人都報告了社會責(zé)任主題下的許多關(guān)鍵績效指標(biāo)。隨著社會責(zé)任主體信息披露義務(wù)被提升到“合規(guī)或解釋”的標(biāo)準(zhǔn),人才管理,供應(yīng)鏈風(fēng)險控制和反腐敗政策執(zhí)行等方面的多維度披露可以使企業(yè)檢討自身的社會責(zé)任侶行績效以及在政策實施和企業(yè)文化方面的不足。同時,向投資者更全面的展示企業(yè)風(fēng)險管理績效也將使他們從中受益。

本文+內(nèi)-容-來-自;中^國_碳+排.放_交^易=網(wǎng) t a n pa ifa ng .c om

不可否認(rèn),新的社會責(zé)任關(guān)鍵績效指標(biāo)將在政策執(zhí)行,信息匯總和披露方面給中小型企業(yè)增加一些負(fù)擔(dān),因此,港交所建議發(fā)行人要為負(fù)責(zé)ESG問題管理團隊和個人提供足夠的培訓(xùn),加強內(nèi)部溝通和協(xié)調(diào),并創(chuàng)建數(shù)據(jù)管理平臺來支持公司系統(tǒng)地收集和整理ESG相關(guān)數(shù)據(jù)。而且盡早建立自己的ESG數(shù)據(jù)管理平臺和信息收集工具,也可以長期節(jié)省成本和遵守法律。 本+文+內(nèi)/容/來/自:中-國-碳-排-放(交—易^網(wǎng)-tan pai fang . com

VII. ESG報告發(fā)布的截止日期縮短

修訂后的新規(guī)要求發(fā)行人將ESG報告的發(fā)布截止日期縮短到每個財政年度結(jié)束后五個月內(nèi)的時間表。在《2018年環(huán)境、社會和治理實踐披露分析 》報告顯示,大多數(shù)樣本發(fā)行人(約63%)傾向選擇在發(fā)布年度財務(wù)報告的同一天發(fā)布其ESG報告。

內(nèi)/容/來/自:中-國-碳-排-放*交…易-網(wǎng)-tan pai fang . com

對于投資者而言,縮短ESG報告的發(fā)布時間,使其與年度財報的發(fā)布時間一致或盡可能接近,不僅可以在提高ESG報告的及時性和相關(guān)性之間取得適當(dāng)平衡的舉措,而且可以將非財務(wù)信息整合到公司財務(wù)信息中,使投資者能夠做出更明智的決策。此外,新的ESG報告截止時間表,也確保了企業(yè)有足夠的時間進行數(shù)據(jù)收集和驗證,同時為優(yōu)化企業(yè)的可持續(xù)發(fā)展系統(tǒng)和有效執(zhí)行ESG相關(guān)政策爭取了更多的資源分配,從而促使企業(yè)更加關(guān)注ESG報告,并建立完整的數(shù)據(jù)收集,提交,驗證,匯總和披露流程。

不可否認(rèn)的是,即將實行的ESG報告發(fā)布時間表將在一定程度上影響ESG報告的過程管理和發(fā)行人的準(zhǔn)備工作,這可能是因為人員短缺或這數(shù)據(jù)收集不善而導(dǎo)致整體報告質(zhì)量下降。這里的一個技巧是企業(yè)應(yīng)該盡量遵循“組織、計劃、邊界設(shè)置、啟動、會討論、研究、編輯、出版和總結(jié)”的過程,并建立一套科學(xué)且適用的報告程序,以強調(diào)行動邏輯和完整生態(tài)在履行公司社會責(zé)任中的重要性。 內(nèi).容.來.自:中`國`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

VIII. 鼓勵第三方驗證,以增強ESG信息披露的可信度 本文`內(nèi)-容-來-自;中_國_碳_交^易=網(wǎng) tan pa i fa ng . c om

鼓勵通過第三方進行ESG信息質(zhì)量驗證的目的在于,提高ESG報告的可信度,彌合的發(fā)行人與利益相關(guān)者之間的信任鴻溝,并提高所披露信息的可用性。由于有關(guān)企業(yè)可持續(xù)發(fā)展的信息披露包括一系列的定量和定性績效指標(biāo),這些通常不以貨幣單位計量,因此,幾乎不能保證其準(zhǔn)確性和代表性。但通過應(yīng)用第三方的系統(tǒng)驗證標(biāo)準(zhǔn),企業(yè)可以實現(xiàn): 內(nèi)-容-來-自;中_國_碳_0排放¥交-易=網(wǎng) t an pa i fa ng . c om

1) 增加ESG信息披露的認(rèn)可度和信譽;

2) 降低ESG數(shù)據(jù)質(zhì)量風(fēng)險,并開啟ESG報告價值管理;

本`文-內(nèi).容.來.自:中`國^碳`排*放*交^易^網(wǎng) ta np ai fan g.com

3) 提高董事會和管理層的參與度; 本`文@內(nèi)/容/來/自:中-國^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

4) 加強內(nèi)部ESG報告和管理系統(tǒng);

內(nèi).容.來.自:中`國*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

5) 改進與利益相關(guān)者溝通,使發(fā)行人本身可以更好地了解國家戰(zhàn)略,社會需求,行業(yè)定位和公司的初衷。

本文+內(nèi)-容-來-自;中^國_碳+排.放_交^易=網(wǎng) t a n pa ifa ng .c om

目前,阻礙發(fā)行人在編寫ESG報告期間尋求第三方驗證的主要障礙是成本和驗證者的自身水平不均。因此,港交所建議企業(yè)首先應(yīng)熟悉適合其行業(yè)的國際公認(rèn)驗證標(biāo)準(zhǔn),然后再對獨立第三方驗證者的專業(yè)背景和服務(wù)流程進行評估,并做出適當(dāng)?shù)陌才拧4送猓髽I(yè)應(yīng)建立勤奮高效的ESG報告工作團隊,主動收集信息并與外部各方聯(lián)系,同時為第三方驗證者提供良好的工作環(huán)境和技術(shù)支持。 本+文`內(nèi)/容/來/自:中-國-碳-排-放-網(wǎng)-tan pai fang . com

(本文作者介紹:特許金融分析師(CFA),多倫多大學(xué)工商管理碩士學(xué)位。現(xiàn)為歌斐資產(chǎn)公開市場(香港)高級股票組合投資董事。) 內(nèi)/容/來/自:中-國-碳-排-放*交…易-網(wǎng)-tan pai fang . com

【版權(quán)聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來源和作者,僅供訪問者個人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。 ??5群

??5群")