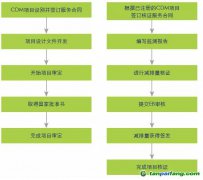

CDM項目所得稅優惠

財政部、國家稅務總局聯合下發的《關于中國清潔發展機制基金及清潔發展機制項目實施企業有關企業所得稅政策問題的通知》(財稅[2009]30號),首次明確了我國關于開展CDM項目的若干所得稅優惠政策,將進一步促進清潔發展機制市場在我國的發展。

為了從不同層面支持國內應對氣候變化事業,促進清潔發展機制項目的開發和實施,我國于2007年成立了中國清潔發展基金管理中心,專門負責基金的收取、籌集、管理和使用。關于清潔發展基金,財稅[2009]30號文件第一條明確規定,對清潔基金取得的四類收入免征企業所得稅,即CDM項目溫室氣體減排量轉讓收入上繳國家的部分,國際金融組織贈款收入,基金資金的存款利息收入、購買國債的利息收入,國內外機構、組織和個人的捐贈收入。需要注意的是,上述四類收入并非目前我國清潔發展基金的全部來源,對清潔基金的其他來源,如基金管理中心開展基金業務取得的營運收入等,仍應按照規定繳納企業所得稅。

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。