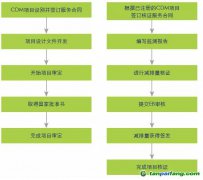

根據《關于中國清潔發展機制基金及清潔發展機制項目實施企業有關企業所得稅政策問題的通知》(財稅〔2009〕30號),對企業實施的將溫室氣體減排量轉讓收入的65%上交給國家的HFC和PFC類

CDM項目,以及將溫室氣體減排量轉讓收入的30%上繳給國家的N2O類

CDM項目,其實施該類CDM項目的所得,自項目取得第一筆減排量轉讓收入所屬納稅年度起,第一年至第三年免征企業所得稅,第四年至第六年減半征收企業所得稅。

因此,問題所述不符合現有文件列舉的要求和項目,因此,目前不可享受企業所得稅優惠政策。

一、不是。下列6種情況企業所得稅有減、免,延期的優惠:

1)、對享受15%和24%等地稅率優惠的老企業,在新法實施后5年內逐步過渡到新的稅率;

2)、對享受定期減免稅優惠的老企業,新法實施后可以按原稅法規定繼續享受尚未享受完的優惠,但因沒有獲利而尚未享受優惠的企業,優惠期限從新法實施年度起計算。

3)、國家需要重點扶持的高新技術企業實行15%的優惠稅率。

4)、保留對農林牧副漁、基礎設施投資的稅收優惠政策。

5)、勞服企業、福利企業、資源綜合利用企業的直接減免稅收政策采取替代性優惠政策;

6)、取消了生產性外資企業定期減免稅優惠政策,以及產品主要出口的外資企業減半征稅的優惠政策。

二、可能。對于用于發展高科技研發的研發費用,可以加成作稅前扣除,這相當于稅收優惠。關鍵是看減排的手段是否夠高科技,是否被稅務局認定。

享受小微企業所得稅優惠政策賬務處理的做法:符合條件的小微企業進行企業所得稅年度納稅申報和匯算清繳,結清應退、應繳稅款。根據關于小型微利企業預繳企業所得稅有關問題的公告》(國家稅務總局公告2012年第14號)和財稅〔2011〕117號文件的相關規定,小型微利企業納稅申報時應注意以下事項:

1.預繳申報。上一納稅年度年應納稅所得額低于6萬元(含)的小型微利企業,預繳申報企業所得稅時,將《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》第9行“實際利潤總額”與15%的乘積,暫填入第12行“減免所得稅額”內。上一年度應納稅所得額高于6萬元而不超過30萬元,“實際利潤總額”與5%的乘積暫填入“減免所得稅額”內,即暫按20%的稅率預繳企業所得稅。

2.年度申報。小微企業進行企業所得稅年度申報時,符合小型微利企業條件的查賬征收企業,年應納稅所得額低于6萬元(含)的,可直接將年度應納稅所得額(年度納稅申報表主表第25行次“應納稅所得額”)乘以15%的乘積,填入附表五《稅收優惠明細表》第34行次“符合條件的小型微利企業”當中。同樣,“年應納稅所得額高于6萬元(含)小于30萬元的小型微利企業”按照其所得與5%計算的乘積,填入附表5“稅收優惠明細表”第34行“符合條件的小型微利企業”。而所得稅申報表主表上計算應納所得稅額時的稅率仍然是25%. 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。