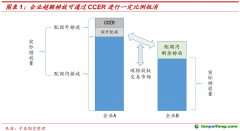

機構投資者是碳市場交易的主體之一

深圳洛克資本合伙人李音臨近兩年一直在進行碳行業的相關投資。他對財聯社表示,根據現有的抵扣碳排放的規則,CCER可以成為目前國家碳配額的有效補充。在全國市場,碳配額是可以被那些污染排控企業用于抵充自身碳排放額度的,但如果碳配額用盡,還可以將5%的減排額用CCER進行抵扣,所以CCER具有一定的替代價值,但因為只能替代5%,所以主要還是依靠碳配額市場應對。此外,CCER具有吸引非強制管控的企事業單位和個人參與碳市場的優點,并且能夠產生類金融資產,可在交易所進行交易。

CCER重啟后的價值和發展備受市場關注。李音臨對財聯社分析,CCER的價值和市場空間要根據我國雙碳的推廣力度來確定。無論是碳配額市場,還是CCER的市場空間大小,需要看雙碳政策是否要推廣到全國,強制所有的企業和個人都參與減排。目前碳市場只針對8個嚴重污染的控排企業,并沒有將中小企業和服務型行業納入監管。但如果未來效仿歐盟,將金融行業、服務業都納入碳排放監管,未來CCER和碳配額交易市場規模與現在相比將翻十幾倍。

賈菁薇也指出,目前全國碳市場允許CCER項目于來自于

碳匯項目,可再生能源與甲烷利用項目。這類項目在中國境內資源豐富,在過去一段時間內在技術和規模上也已經取得突破,具有巨大的市場潛力和價值。隨著日后高碳排企業的減排需求逐漸提高,對CCER項目的商業價值,發展林業

碳匯,可再生能源,甲烷減排類的項目有巨大的推動作用。利用新興資源發展CCER項目,例如海洋碳匯,具有巨大的商業潛力。值得一提的是,CCER項目需要參考的方法論和技術標準對于項目是否符合碳市場信用交易十分關鍵,也決定著碳市場的交易體系是否可以真正體現本身所有的價值。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。