探索建立電力金融市場管理電價波動風險

在可再生能源大規模接入的背景下,電力現貨市場價格往往劇烈波動,電力市場成員迫切需要可以管理電價波動風險的金融工具,同時也希望能夠掌握未來購售電價的變化范圍,以合理安排購售電計劃,電力金融產品即為具有這種風險管控功能的工具之一。2015年3月15日中共中央、國務院發布的《關于進一步深化電力體制改革的若干意見》中提出,條件成熟時,探索開展容量市場、電力期貨和衍生品等交易,并探索在全國建立統一的電力期貨、衍生品市場。2021年4月19日,廣州期貨交易所經中國證監會批準成立,并計劃研發電力期貨產品,幫助電力交易主體規避電價風險,并促進港粵澳大灣區和我國的綠色金融發展。具體來講,最常見的標準化電力金融產品是電力期貨和電力期權,這些電力金融衍生品都基于商品或金融期貨和期權的概念發展而來。其中,電力期貨是指以特定價格進行

買賣,在將來某一特定時間開始交割,并在特定時間段內交割完畢,以電力期貨合約形式進行交易的電力商品。電力期權則是一種選擇權,其交易實質是對于電力商品使用權的

買賣,它賦予了持有者在某一確定的時間以某個確定的價格交易電力相關標的的權利。電力期權分為看跌期權和看漲期權,或歐式期權和美式期權,電力期權的標的物可以是電力現貨和電力期貨。

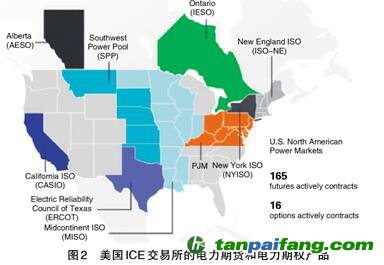

由于電力網絡及系統特有的復雜性,各個物理節點間供需不平衡導致整個網絡中電力價格存在差異,難以形成統一的電力價格而不利于電力期貨市場的發展。為解決此問題,美國PJM電力市場在所管轄的電網建立了若干交易中心節點,對應相關多個實際物理節點。該中心節點的電價是這些節點邊際電價(Locational Marginal Price,LMP)的加權平均,即中心節點的LMP是PJM電力市場的電價指數,基于中心節點的LMP可開發出各類電力金融衍生品。如圖2所示,在美國洲際交易所(Intercontinental Exchange,ICE)可以購買到美國7大區域電力市場的165種電力期貨產品和15種電力期權產品。

另外,在LMP定價機制下,針對電力系統網絡阻塞和損耗所引起的電價風險,美國電力市場還設計了一個金融工具——金融輸電權(Financial Transmission Rights,FTR),其最終價值取決于日前電力市場中相應定價節點的LMP。在美國,FTR交易場所一般由一級市場和二級市場組成。在一級市場中,獨立系統運營商將電網全部FTR向市場參與者出售,其

拍賣容量主要由可用輸電容量(Available Transfer Capacity,ATC)決定;在二級市場中,市場參與者可以根據自身風險偏好和對日前市場LMP的預測,將一級市場購買的FTR進行自由買賣。FTR的概念最早于1992年正式提出,并已成為現代電力市場中極具特色的電力金融衍生品。截至目前,美國CAISO、MISO等7大獨立系統運營商都已先后投運了FTR市場。

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。