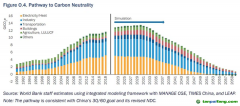

碳中和,箭在弦上

縱觀汽車產業,中外車企都在力爭更快完成電動化轉型。

當下,中國車企電動化轉型的動力和壓力主要來自“雙積分”政策。所謂“雙積分”是平均燃油消耗量積分+新能源汽車積分,政府將從這兩方面對乘用車企業進行積分核算管理,平均油耗負積分可以與新能源汽車積分之間進行交易、抵償和轉讓。

據2020年6月發布的最新《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》,2021-2023年,新能源汽車積分比例要求分別為14%、16%及18%。實際上,“雙積分”是通過市場化的方式保證我國新能源(4.77 +1.71%,診股)產業的轉型力度。

傳統車企以燃油車型生產為主,在碳中和發展目標以及“雙積分”政策的雙層推動下,傳統乘用車企加速自身企業電動化產業布局,協同產業鏈上下游共同助力碳中和。

對于以生產純電動車為主的造車新勢力企業,雖沒有“雙積分”政策帶來的直接積分壓力,但由于電池制造本身屬于高碳排行業,將充電體系中的能量進行充分利用是其關注的重點。

一方面,造車新勢力通過完善新能源汽車的充換電配套設施,提高電動車的使用體驗和普及率;另一方面,發力構建符合新時代需求的用戶運營能力、搭建數字化運營體系,形成有效的用戶低碳出行運營機制。

有觀點認為,當前汽車產業的電動化革命,并非基于技術本身的正向發展和市場需求的拉動,而是出于控制溫室氣體排放的緊迫性,各國政府倒逼車企完成的一次革命。然而,碳中和的實際推進實則是一個多方共贏的過程,整個新能源汽車產業鏈都能分得一杯羹,如上游的電池及原材料企業、下游的充電樁及運營方等。

從汽車產業碳中和的路徑來看,目前最為常見的是電動化和氫能化兩條路線。電動化方面,中國在汽車電動化發展領域起步相對較早、市場滲透率正在快速提升;氫能化方面,中國在氫燃料電池汽車領域發展較為落后,但隨著國家氫能源發展作為戰略發展目標后,氫燃料電池汽車將在商用車領域占有一席之地。

氫能源是相對清潔的能源,使用過程中并不會產生碳排放,相較于更加直接“脫碳”的電動化發展路徑,氫能化則是車企更為理想的發展路徑。

然而,當前中國氫燃料電池汽車行業的發展仍然存在技術可行性與經濟性較低的問題,尤其是在國內大規模推廣上存在諸多亟待解決的困難,業界對于其路徑可行性存在爭議。

同時也不乏利好條件,國家已將氫能及燃料電池技術列為“十四五”期間能源技術裝備的主攻方向和重點任務,從鼓勵創新與投資、獎勵與優惠等多方面頒布了多項支持政策,各級地方政府與企業一同積極開展產業布局和項目建設。作為戰略性新興產業,氫能產業以及與氫相關的配套設施正快速發展,在“碳中和”目標指引與政策助推之下,氫燃料電池應用前景仍值得期待。

“雙碳”目標驅動下,汽車企業實施諸多舉措,建設綠色工廠及低碳園區、制造工藝的技術改造、全鏈條

碳足跡追蹤,既能實現生產制造過程的降本增效,又抓住了碳中和浪潮中大展身手的機遇。

總體來看,企業在實現碳中和方面越早布局,未來將取得更加顯著的優勢。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。