要點 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

2019年我國碳排放量占全球的28.76%,并承諾CO2排放將在2030年實現碳達峰,2060年實現碳中和。

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

火電生產是電解鋁碳排放高的主因,碳中和承諾下,火電“弱化”或成趨勢。2020年我國電解鋁行業二氧化碳總排放量約為4.26億噸,約占全社會二氧化碳凈排放總量5%。而每噸電解鋁平均碳排放的構成中電力排放為10.7噸,占64.8%,是最大的影響因素。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

其中使用火電生產一噸電解鋁所排放的二氧化碳量約為11.2噸,使用水電生產一噸電解鋁所排放的二氧化碳量幾乎為零,因此,火電生產是電解鋁碳排放高的主因。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

未來碳中和對于電解鋁行業的影響總結起來主要有以下幾個方面: 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

(1)提升行業準入標準,新增產能投放難度加大

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

(2)能源轉型下,水電占比料將提升

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

(3)再生鋁產量占比有望提升

本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

(4)高能耗低效益產能將被加速淘汰

1

專題概述

火電生產是電解鋁碳排放高的主因,碳中和承諾下,火電“弱化”或成趨勢。2020年我國電解鋁行業二氧化碳總排放量約為4.26億噸,約占全社會二氧化碳凈排放總量5%。而每噸電解鋁平均碳排放的構成中電力排放為10.7噸,占64.8%,是最大的影響因素。其中使用火電生產一噸電解鋁所排放的二氧化碳量約為11.2噸,使用水電生產一噸電解鋁所排放的二氧化碳量幾乎為零,因此,火電生產是電解鋁碳排放高的主因。

本文站在碳中和的視角下看此政策對于未來電解鋁行業的影響方向。

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

2

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

電解鋁行業碳排放現狀

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

2.1

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

我國電解鋁行業碳排量較大 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

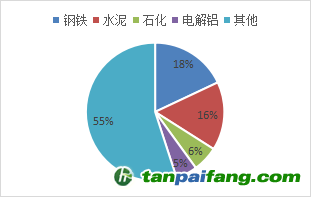

我國電解鋁行業碳排量較大,占社會平均總量的5%。2020年,我國電解鋁產量為3712.4萬噸。按照生產一噸電解鋁約需消耗13500kWh電能進行測算,行業總耗電約為5011.74億kWh,占2020年我國全社會用電量75110億kWh的6.67%,而電解環節中生產一噸電解鋁所排放的二氧化碳約為1.8噸,依據碳交易所披露數來看,2020年電解鋁行業二氧化碳總排放量約為4.26億噸,約占全社會二氧化碳凈排放總量5%。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

圖1

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

各行業碳排放量占比

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

資料來源:公開資料,東海期貨研究所整理

資料來源:公開資料,東海期貨研究所整理2.2

電力排放是電解鋁生產中碳排放的主因 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

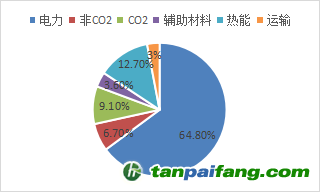

2019年,每噸電解鋁平均碳排放的構成為電力排放10.7噸,占64.8%,是最大的影響因素;非CO2排放1.1噸,占比6.7%;直接排放(CO2)1.5噸,占比9.1%;輔助材料排放0.6噸,占比3.6%,熱能排放2.1噸,占比12.7%;運輸排放0.5噸,占比3.0%。

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

圖2

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

電解鋁平均碳排放的構成

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

資料來源:公開資料,東海期貨研究所整理

資料來源:公開資料,東海期貨研究所整理2.3

自備火電廠是電解鋁碳排放高的主因 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

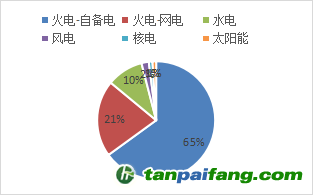

電解鋁生產的電力環節中分為火電生產與水電生產,使用火電生產一噸電解鋁所排放的二氧化碳量約為11.2噸,而使用水電生產一噸電解鋁所排放的二氧化碳量幾乎為零。我國電解鋁行業用電模式分為自備電和網電。2019年底自備電所占比例約為65%,均為火力發電;網電所占比例約為35%,其中火力發電約占21%,清潔能源發電約占14%。 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

圖3

電解鋁生產用電來源 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

資料來源:公開資料,東海期貨研究所整理

資料來源:公開資料,東海期貨研究所整理3 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

電解鋁節能減排方向 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

電解鋁行業節能減排路徑可從“量”和“結構”兩個方面進行分析。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

(1)耗能量:降低電解鋁行業能耗總量,從而實現減少碳排放的目標。

一是通過技術工藝的改進使得電解鋁單噸電耗下降;

二是限制高能耗的新產能投放及淘汰落后產能; 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

(2)能源消費結構:從根本上進行能源消費結構的轉型,即使能耗量不變,碳排放也將有所下降。有兩條可能的減排路徑:

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

一是發展水電等清潔能源代替火電的使用;

二是循環利用再生鋁資源。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

工藝技術革新空間有限,減排或從能源轉型及嚴控新產能投放出發。我國電解鋁工藝技術已處于較為領先的水平,冶煉過程中單噸能耗或難有下探空間。據IAI數據,2019年我國電解鋁單噸能耗為13531kWh,屬于全球能耗第二低的地區,與世界平均能耗水平13321kWh/噸相差無幾。因此,我們認為進行根本上的能源轉型、嚴控新產能投放及淘汰落后產能或為節能減排的主要發展方向。

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

3.1 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

提升行業準入標準,新增產能投放難度加大

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

供給側改革明確電解鋁產能紅線。由于未批先建的違規行為嚴重,我國電解鋁產能自2010年以來快速擴張,導致供給端過剩嚴重。為引導行業健康發展,2017年4月發改委等四部委出臺《清理整頓電解鋁行業違法違規項目專項行動工作方案》,整頓在產在建的違法違規項目。2017年6月、2018年1月國家又先后下發《關于開展燃煤自備電廠規范建設及運行轉型督查的通知》、《關于電解鋁企業通過兼并重組等方式實施產能置換有關事項的通知》,進一步清理自備電廠的違規產能,同時明確電解鋁產能置換的方式、可用于置換指標的范圍以及截至時間。在以上幾個政策的指導下,我國電解鋁遠期產能預計被鎖定在4500萬噸左右。

新增產能投放難度加大。國家宏觀調控下的產能紅線導致對電解鋁新產能的審批要求嚴苛。而在碳中和背景下,能耗雙控壓力加大,針對高耗能行業的產能禁入政策或更為嚴格。例如內蒙古發改委于2021年3月9日印發《關于確保完成“十四五”能耗雙控目標若干保障措施》的通知,確定2021年全區能耗雙控目標為單位GDP能耗下降3%,能耗增量控制在500萬噸標準煤左右,能耗總量增速控制在1.9%左右,單位工業增加值能耗(等價值)下降4%以上,并明確表示自2021年不再審批氧化鋁(高鋁粉煤灰提取氧化鋁除外)、電解鋁等高耗能行業的新增產能。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

3.2

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

能源轉型下,水電占比料將提升 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

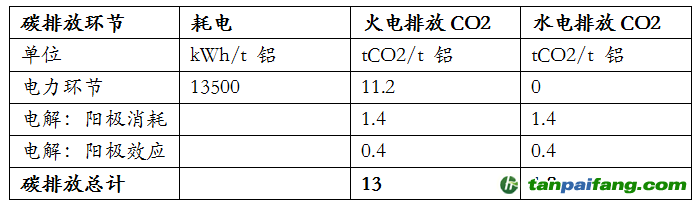

水電鋁碳排放量較火電鋁減少86%。據安泰科數據,用火電生產一噸電解鋁的碳排放總量約為13噸,其中發電環節碳排放11.2噸,電解環節碳排放1.8噸。而用水電生產電解鋁時,單噸排放量僅為1.8噸,其中發電環節無碳排放,僅有電解環節產生1.8噸的CO2。

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

表1 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

電解鋁生產碳排放量 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

資料來源:安泰科,東海期貨研究所整理

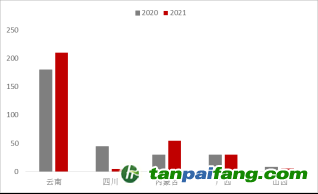

資料來源:安泰科,東海期貨研究所整理目前我國電解鋁產業布局正在經歷“北鋁南移”的過程。受電力成本的推動,我國電解鋁產能自2012年以來共經歷了兩次區域上的遷移。第一次是2012開始,河南等傳統電解鋁大省的產能主動清退,向新疆、內蒙等低電價地區轉移。第二次則是2017以來,電解鋁產能逐漸從新疆、山東為主的火電區域向云南為主的水電區域轉移。據SMM統計,云南、四川、廣西三省2020、2021年合計新增電解鋁產能分別為245.6、248.3萬噸,占全國新增總產能的比例達86%、79%。碳中和背景下,水電成本將更具優勢,“北鋁南移”進程有望加速。

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

除受益于能源優勢外,新疆內蒙等地電力成本低廉的一個重要原因為政策補貼。而在碳中和承諾下,煤電電價優惠政策或將逐步取消,拉升火電鋁成本,倒逼企業進行能源轉型。例如,為落實國家加強能耗總量的任務,內蒙古明確表示:1)自2021年2月10日起取消蒙西地區電解鋁行業基本電費折算每千瓦時3.39分的電價政策,取消蒙西電網倒階梯輸配電價政策;2)自備電廠按自發自用電量繳納政策性交叉補貼,蒙西、蒙東電網征收標準分別為每千瓦時0.01元、0.02元(含稅)。以單噸電耗13500kWh計算,內蒙古此項政策將提升電解鋁成本135-270元/噸。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

圖3

2020-2021年電解鋁新增產能區 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

資料來源:公開資料,東海期貨研究所整理

資料來源:公開資料,東海期貨研究所整理3.3

再生鋁產量占比有望提升 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

鋁的生產從原料來源不同,可以分為原鋁和再生鋁兩大類。傳統的原鋁生產是以自然界的鋁土礦為原料,首先將其通過化學方法提取為氧化鋁,然后通過電解得到液態電解鋁(鋁水),鋁水可以鑄造成原鋁,或加入少量的其他金屬成分,如鎂、銅、錳、硅等制成鋁合金。再生鋁是廢鋁料經熔化、合金化、精煉等工藝生成的鋁合金。由于鋁金屬的抗腐蝕性強,在使用期間損失極少,可以多次重復循環利用,因此,鋁具有很強的可回收性。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

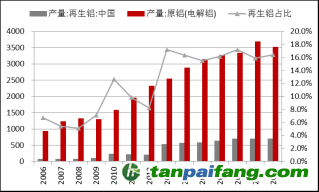

我國再生鋁產量占比遠低于全球平均水平,未來提升空間巨大。2019年我國鋁供應總量約為4203萬噸,其中原鋁產量3513萬噸,占比84%;再生鋁產量約為690萬噸,占比僅16%。而根據IAI,2019年全球鋁供應量約9552萬噸,其中再生鋁3183萬噸,占比達33.3%。此外,歐洲、北美等發達國家或地區再生鋁產量已普遍超過原鋁產量,日本國內全部采用再生鋁生產。

再生鋁生產工藝流程較原鋁更為簡單,單噸碳排放量較原鋁減少11噸。廢鋁原料經過分選預處理、熔煉和鑄錠即可得到鋁合金,無需經歷原鋁生產過程中電解的工藝程序,能耗因此大幅降低。據IAI,生產一噸原鋁的碳排放量約為11.2噸,而生產一噸再生鋁的碳排放量僅為0.2噸。2018年,全球再生鋁產量約3074萬噸,占鋁供應總量的31.6%,但碳排放量僅為鋁行業碳排放總量的1.7%。目前我國對再生鋁資源的利用尚不充分,未來隨著碳中和加強人們對更為環保的資源類型的重視,再生鋁產量占鋁行業總供應的比例有望實現大幅的提升。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

圖5

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

中國再生鋁生產占原鋁比例

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

資料來源:Wind,東海期貨研究所整理

資料來源:Wind,東海期貨研究所整理3.4 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

高能耗低效益產能將被加速淘汰

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

高耗能行業優惠電價逐步取消,火電鋁成本優勢大幅減弱。2017年下半年至2019年中,由于下游需求偏弱導致鋁價長期低位運行,疊加上游原料價格居高不下及電價,電解鋁行業長期處于虧損狀態,在此背景下,各地方政府為保護本地企業發展相繼出臺電價優惠政策。而隨著2020年以來,行業盈利不斷走高,以及國家對環保越發重視,各地區競相調整電價政策,尤其是甘肅、內蒙古、青海等以煤電為主的省份紛紛明確自2021年起表示不再執行電解鋁行業優待電價政策,調整幅度普遍在0.05元/kWh左右,導致噸鋁電力成本較預期提升700元左右。 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

未來隨著電價優惠逐步取消,行業內成本曲線或將進一步異化,位于成本曲線右側的高耗能、低效益產能可能被迫退出市場。而龍頭企業有望憑借產能布局帶來的成本優勢及規模效應優勢強者恒強,提升行業競爭力和集中度。 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

4

總結 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

結合上文,在碳中和的背景下,電解鋁產業的消耗能源結構轉型、嚴控新產能投放及淘汰落后產能或為節能減排的主要發展方向。主要有四方面。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

(1)提升行業準入標準,新增產能投放難度加大

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

(2)能源轉型下,水電占比料將提升

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

(3)再生鋁產量占比有望提升

(4)高能耗低效益產能將被加速淘汰