摘要 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

對比7月發布的意見稿,近期23、24年最終方案有三大重要變化。1)取消了冷卻方式修正系數,主因是配額計算由基于供電量調整為發電量,北方用電多,收益較大,故取消之前的補償系數以追求公平性;2)燃氣機組平衡值、基準值同步上調,但2024年收緊幅度仍在0.5%左右,約束力度不改;3)配額結轉規則引入基礎可結轉量,其對碳價的沖擊一定程度減輕。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

對比21、22年方案,23、24年方案有以下主要變化。1)由兩年一履約調整為一年一履約,碳市場活躍度有望提升;2)二是配額計算由基于供電量調整為發電量,用電多的北方企業受益更大;3)取消機組供熱量修正系數和冷卻方式修正系數,計算得以簡化;4)縮小調峰修正系數的適用范圍,將補償起點從85%降低至65%,精準支持鼓勵調峰機組;5)引入配額結轉規則;6)外購電力產生的碳排放不納入管控范圍等。

展望后市,長期碳價有望溫和上行,但25年履約期后半程仍有壓力。最終方案相比意見稿,其最大的邊際變化是引入基礎可結轉量10000噸,減緩了結轉規則對碳價的影響,在三大重點行業逐步納入碳市場的預期下,碳價有望溫和上行。在此背景下,企業或傾向于在25年底,配額結轉時限末期的高碳價環境中賣出盈余配額,屆時碳價或面臨一定下行壓力。

一

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

最終方案與意見稿對比

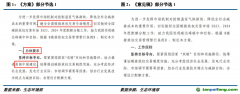

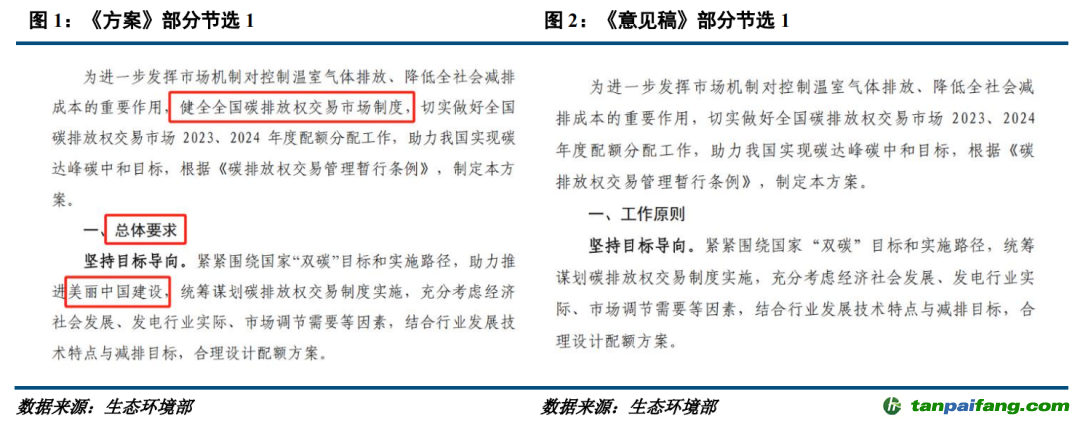

碳市場重要性再強調,助力美麗中國建設。對比7月2日的《意見稿》,《方案》中的總領部分有新增內容,一是將“健全全國碳排放權交易市場制度”加入,二是將“工作原則”改成“總體要求”,并指出:堅持目標導向,緊緊圍繞國家“雙碳”目標和實施路徑,助力推進美麗中國建設,統籌謀劃碳排放權交易制度實施,充分考慮經濟社會發展、發電行業實際、市場調節需要等因素,結合行業發展技術特點與減排目標,合理設計配額方案。其中,相較于《征求稿》,新加入“助力推進美麗中國建設”等字眼,再次強調了碳市場的發展將圍繞美麗中國的建設,碳市場的政治性來到新高度。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

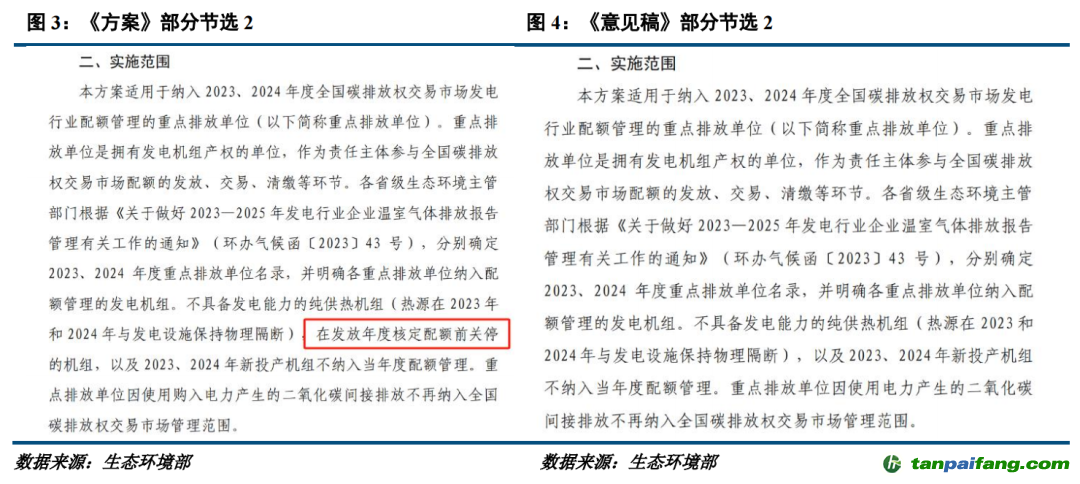

實施范圍中管納機組類別有改動。對比7月2日的《意見稿》,《方案》中的第二部分實施范圍有新增內容,“在發放年度核定配額前關停的機組”將不納入當年的配額管理。 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

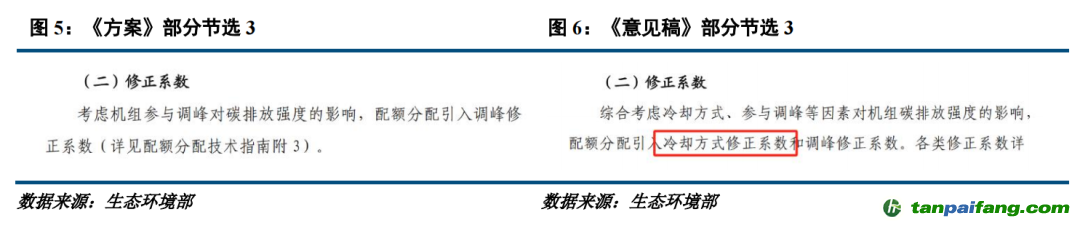

取消冷卻方式修正系數。對比7月2日的《意見稿》,《方案》中的第四部分配額分配方法的修正系數變為僅引入調峰修正系數,取消了冷卻方式修正系數。之前冷卻方式修正系數的設置是為了對北方缺水地區使用空冷的機組進行鼓勵,空冷機組獲得1.05的額外補充,《方案》取消了冷卻方式修正系數,一方面是基于簡化修正系數的原則,另一方面由于配額計算由基于供電量調整為發電量( 發電量大于供電量),北方用電多,空冷機劣勢不再,其獲得的碳配額已經得到部分補償,其次亦是對供熱機組獲得較高盈余的沖抵。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

表述雖有變化,但依然保持燃氣機組層面豁免、缺口上限豁免政策。《方案》繼續對燃氣機組實行機組層面豁免,燃煤機組不實行機組層面豁免,超過配額履約缺口率上限豁免,實行配額履約缺口率20%上限豁免。

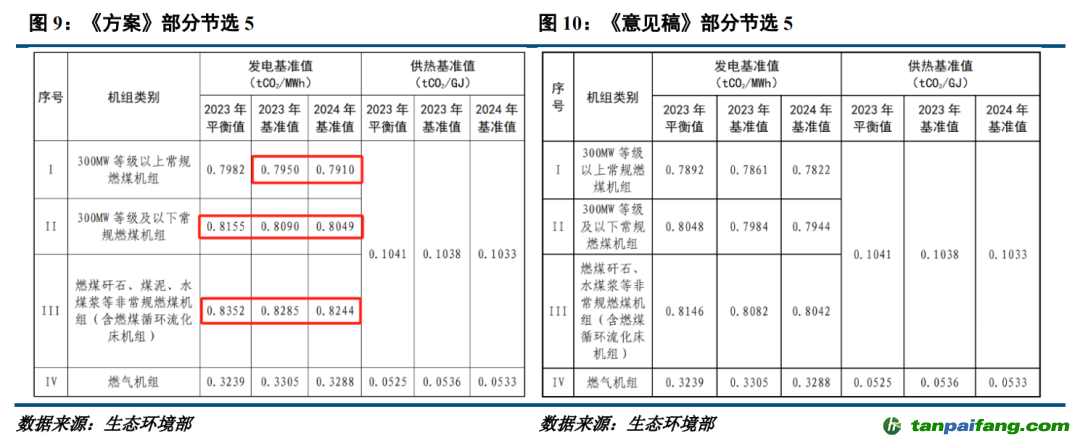

燃氣機組平衡值、基準值上調,但2024年收緊幅度仍在0.5%左右。對比7月2日的《意見稿》,《方案》中的發電平衡值、基準值有所調整,主要考慮到冷卻系數取消帶來的影響,其中300MW等級以上常規燃煤機組2023年基準值、2024年基準值由0.7861、0.7822調整至0.7950、0.7910,300MW等級及以下常規燃煤機組2023年平衡值、2023年基準值、2024年基準值由0.8048、0.7984、0.7944調整至0.8155、0.8090、0.8049,非常規燃煤機組2023年平衡值、2023年基準值、2024年基準值由0.8146、0.8082、0.8042調整至0.8353、0.8285、0.8244。整體看2024年基準值較2023年下降0.5%左右,和《意見稿》保持一致,約束力度不變。

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

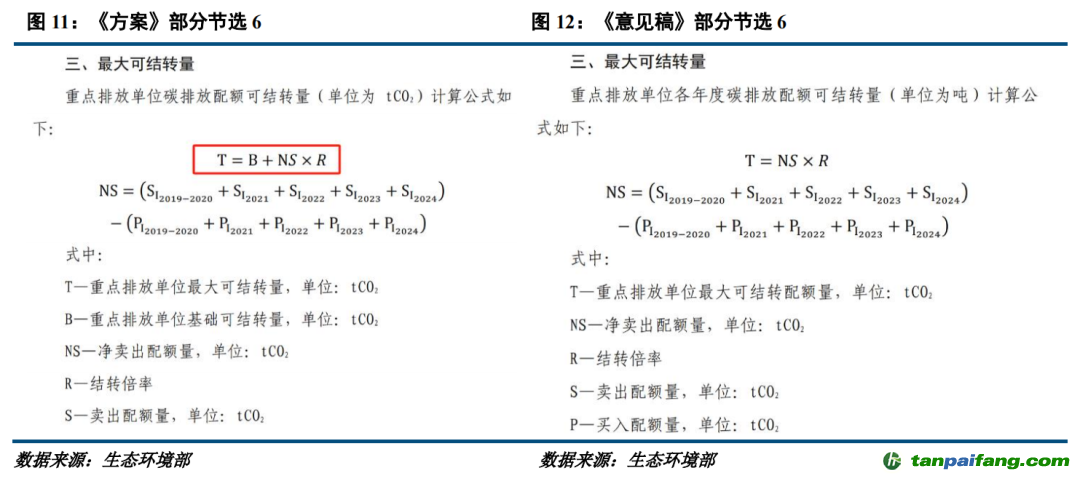

可結轉量引入常數(基礎可結轉量),結轉政策優化。對比7月2日的《意見稿》,《方案》中的可結轉量計算公式有所變化,引入了基礎可結轉量B,重點排控單位可無條件獲得10000噸結轉量,交易方式更加靈活,能夠有效解決盈余企業惜售、配額缺口履約壓力大、交易不活躍等問題。結轉策略方面,對于配額盈余10000噸以上的部分,企業可以出售該部分配額的40%,以獲得剩余60%配額的結轉資格,避免盈余配額浪費。 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

二 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

總結與展望

總結來看,對比7月發布的意見稿,近期23、24年最終方案有三大重要變化:1)取消了冷卻方式修正系數,主因是配額計算由基于供電量調整為發電量,北方用電多,收益較大,故取消之前的補償系數以追求公平性;2)燃氣機組平衡值、基準值同步上調,但2024年收緊幅度仍在0.5%左右,約束力度不改;3)配額結轉規則引入基礎可結轉量10000噸,其對碳價的沖擊有一定程度減輕。對比21、22年方案,23、24年方案有以下主要變化:1)由兩年一履約調整為一年一履約,碳市場活躍度有望提升;2)二是配額計算由基于供電量調整為發電量,用電多的北方企業受益更大;3)取消機組供熱量修正系數和冷卻方式修正系數,計算得以簡化;4)縮小調峰修正系數的適用范圍,將補償起點從85%降低至65%,精準支持鼓勵調峰機組;5)引入配額結轉規則;6)外購電力產生的碳排放不納入管控范圍等。

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

展望后市,長期碳價有望溫和上行,但25年履約期后半程仍有壓力。最終方案相比意見稿,其最大的邊際變化是引入基礎可結轉量10000噸,減緩了結轉規則對碳價的影響,在三大重點行業逐步納入碳市場的預期下,碳價有望溫和上行。在此背景下,企業或傾向于在25年底,配額結轉時限末期的高碳價環境中賣出盈余配額,屆時碳價或面臨一定下行壓力。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

分析師:張少達 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

期貨交易咨詢從業信息:Z0017566 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

研究助理:楊陳渝虎

期貨從業信息:F03135237