《配額方案》延續了上一個

履約周期對燃氣機組和配額缺口較大企業實施

履約豁免機制,新增靈活履約機制及個性化紓困機制。

充分考慮國際國內經濟形勢、保障能源供應等因素,發電行業新版

碳排放權交易配額方案將不會對電力生產形成約束,不影響電力供應保障。

經碳達峰

碳中和工作領導小組同意,生態環境部日前印發實施了《2021、2022年度全國碳排放權交易配額總量設定與分配實施方案(發電行業)》(下稱《配額方案》)。

15日晚,生態環境部應對氣候變化司相關負責人介紹,《配額方案》基本延續2019—2020年的總體框架,配額分配的總體思路不變、覆蓋主體范圍不變、相關工作流程基本不變。同時,《配額方案》采用基于強度的配額分配思路,不要求企業二氧化碳排放量絕對降低,而是基于實際產出量,即實際供電量、供熱量越大,獲得配額也越多,不會對電力生產形成約束,不影響電力供應保障。

配額分配制度是全國

碳市場的重要基礎制度,是保證

碳市場健康平穩有序運行、實現政策目標的基石。碳排放配額是重點排放單位擁有的發電機組相應的二氧化碳排放限額,2021、2022年度配額實行免費分配,采用基準法核算機組配額量。

這位負責人介紹,針對第一個履約周期出現的未分年度設定基準值等問題,《配額方案》優化調整了各類機組的供電、供熱基準值,以保證行業配額總量和排放總量基本相當。

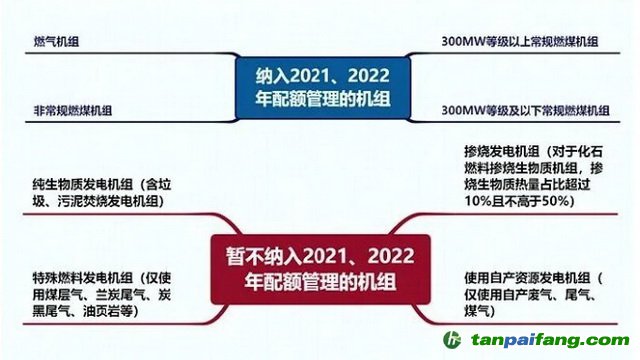

《配額方案》相關要求。資料來源:生態環境部

第一財經記者從生態環境部了解到,根據《配額方案》,鼓勵大容量、高能效、低排放機組和承擔熱電聯產任務等機組,使碳排放管理水平較好、排放水平低的企業可以通過出售富余配額獲得收益,碳排放管理水平相對較差、排放水平高的企業存在缺口需要購買配額,樹立“排碳有成本,減碳有收益”的價值導向。

配額分配過程中采用冷卻方式修正系數、供熱量修正系數、負荷(出力)系數修正系數,以鼓勵機組更大范圍供熱、參與電力調峰,充分發揮碳市場在優化電源結構、促進電力行業清潔低碳轉型方面的引導作用。

業內

專家介紹,2020年實測燃煤元素碳含量機組占比大幅提高,導致行業總體碳排放強度計算結果比基準值測算時依據的企業排放數據偏低10%左右,使得2021、2022年基準值在數值上與2019—2020年相比存在較大差異。《配額方案》首次引入平衡值。平衡值是各類機組供電、供熱碳排放配額量與其經核查排放量(應清繳配額量)平衡時對應的碳排放強度值,是制定供電、供熱基準值的重要參考依據。

上述負責人介紹,考慮到2021、2022年疫情影響及能源保供壓力,為有效緩解發電行業履約負擔,《配額方案》延續了上一個履約周期對燃氣機組和配額缺口較大企業實施履約豁免機制,新增靈活履約機制及個性化紓困機制。

在預分配環節,以2021年該機組經核查排放量的70%作為2021、2022年度各機組預分配配額量,簡化了預分配配額的計算方法,便于操作,有利于提升工作效率。通過履約缺口率上限豁免政策、燃氣機組豁免機制和可預支2023年度配額的靈活機制等減輕企業負擔。

《配額方案》明確,延續在核定配額環節控制配額缺口較大企業和燃氣機組的配額缺口,采取清繳配額豁免的方式,當重點排放單位核定的年度配額量小于經核查排放量的80%時,其應發放配額量等于年度經核查排放量的80%。據測算,該項政策2021年度將減輕306家企業負擔。

對配額缺口率在10%以上(含)的重點排放單位,確因經營困難無法通過購買配額按時完成履約的,可從2023年度預分配配額中預支部分配額完成履約,預支量不超過配額缺口量的50%。

上述負責人表示,為科學、精準、有效地減輕重點排放單位的履約負擔,對承擔重大民生保障任務的重點排放單位,在執行履約豁免機制和靈活機制后仍難以完成履約的,生態環境部將統籌研究個性化紓困方案。

《配額方案》2023年發布,分配的卻是2021及2022年度的配額,為何要采用這種“事后分配”的方式。對此,生態環境部應對氣候變化司上述負責人介紹,2021和2022年全國碳市場處于發展初期,碳排放核算核查水平以及數據質量監管能力還有待提升,特別是由于實測燃煤元素碳含量的機組比例變化較大,碳排放數據存在一定不確定性。

而采用“事前分配”,需要對碳排放數據進行精準預估,要建立在高質量碳排放數據和科學準確的分析預測等工作基礎上。為穩妥起見,采用“事后分配”的方式,延續第一個履約周期做法,更好的保證配額分配總量符合預期目標,既不會因為分配總量收縮過緊造成行業減排負擔過重,也不會因分配總量過于寬松導致碳市場無法更好地發揮促進減排的作用。

這位負責人表示,由于第一個履約周期已經釋放政策信號,企業對碳排放基準值下降也有所預期,因此“事后分配”并不會影響全國碳市場作為控制溫室氣體排放政策工具發揮作用。此外,目前大部分地方

試點碳市場也采用配額“事后分配”,實踐表明現階段采取“事后分配”的方式能夠更加精準把控配額分配總量和行業總體減排力度。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。