完善轉型金融“路徑導向” 規范轉型類債券產品邊界

根據

氣候債券倡議組織(CBI)披露數據,美國、法國、意大利等歐美國家轉型債券市場起步較早,轉型金融的存量規模具有比較優勢;2022年,在政策激勵下,中國與日本轉型債券發行規模增加,新增發行規模約占全球轉型金融新增發行規模的90%;同時,巴西、土耳其等新興經濟體近年來也逐步推出轉型債券產品,未來全球轉型債券的市場參與主體勢必更加多元。

從轉型類債券品種來看,目前我國與轉型類債券產品相對應的指引類文件共有三份:一是2021年4月銀行間市場交易商協會《可持續發展掛鉤債券(SLB)十問十答》,推出了“可持續發展掛鉤債券”產品;二是2022年5月銀行間市場交易商協會《關于開展轉型債券相關創新試點的通知》,推出了“轉型金融”產品;三是2022年6月交易所市場《上海證券交易所公司債券發行上市審核規則適用指引第2號——特定品種公司債券(2022年修訂)》,推出“低碳轉型公司債券”和“低碳轉型掛鉤公司債券”債券。

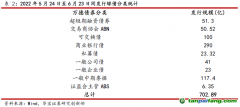

從市場存量和增量來看,根據中財大綠金院綠色債券數據庫,2023年上半年我國境內新增發行轉型類債券共19只,新增規模約137.5億元,市場存量規模達1085.2億元。在2023年新發行的轉型類債券中,可持續發展掛鉤債券發行數量最多、規模最大,共發行14只,新增規模94.5億元;其次是低碳轉型掛鉤公司債券,新增發行3只,規模約26億元,平均發行期限為2.75年,平均票面利率為3.37%。

從關鍵績效指標來看,可持續發展掛鉤債券KPI設置的多樣性逐漸提高,從

節能減排、能效提升、

新能源裝機數量等常見指標擴展到

綠色建筑竣工面積、充電樁數量等。而低碳轉型掛鉤公司債券的發行人主要集中在金融業、電力、熱力生產和供應業。

目前,我國轉型類債券發展仍面臨著標準目錄缺乏、轉型路徑不清晰、市場激勵不足、產品創新有限、目標設置單一等問題。

對于解決上述市場“短板”的措施,王遙建議,“一是要把轉型債券發展與金融監管部門以及各地區推動的轉型金融標準、目錄相互銜接,為市場主體轉型融資提供明確的產品邊界;二是要進一步強化發展轉型類債券的配套機制,尤其是信息披露、外部評價等,能夠更好地為轉型目標的科學性及轉型效果的評價提供更便捷的機制與

平臺;三是發揮好激勵政策的支持作用,比如在綠色金融領域碳減排貨幣政策工具提供了很顯著的支持效應,未來包括煤炭清潔利用再貸款等相似的針對轉型的激勵措施可逐步完善。”

“發展轉型類產品是有一定風險的,如果出現假轉型、或者轉型未達目標的情形,或者發生技術變革導致原定轉型目標失效的情形等,都需要納入轉型金融的風險管理框架,因此還需要用更加動態、全面、細致的視角去推動轉型市場的發展。”王遙補充稱。

展望后續,監管部門正在大力推動轉型金融標準的出臺和落地實施。據王遙介紹,“目前央行積極研究轉型金融相關標準,首批擬覆蓋煤電、鋼鐵、建筑建材、農業四個領域,未來將盡快形成科學和明確的支持框架,并提供規范化轉型計劃的信息披露要求,以保障轉型標準對推動我國可持續發展的有效性。”

王遙還指出,“在豐富完善轉型金融工具方面,目前我國已經在經濟轉型、生態保護等多個領域發行可持續發展掛鉤債券以支持傳統行業向低碳或零碳轉型,未來將繼續創新股權類融資工具、證券化產品、保險和擔保等風險緩釋工具,并加大對轉型壓力比較大的地區、行業和人群的支持力度,確保環境效益、經濟效益和社會效益的統一。”

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。