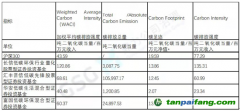

近日中信銀行宣布,面向個人用戶推出的“中信碳賬戶”內測版上線,邀請千名用戶參與測試體驗。這是首家由國內銀行主導推出個人碳賬戶,引起業內廣泛關注。

據了解,中信銀行個人碳賬戶內測版已上線生活繳費網上辦理(含水費、電費、燃氣費等)、申請電子信用卡、開通電子賬單等低碳行為的

碳減排量核算,相應低

碳減排行為可被換算為積分,用于換取相關權益等。

碳賬戶,即包含

碳排放數據采集、碳核算、

碳排放等級評價和場景應用等功能在內的碳減排支持體系,能夠幫助企業和居民算清“碳賬”,形成碳積分,并以碳積分的形式,對企業及個人客戶的減碳行動進行倡導和鼓勵。碳賬戶可分為企業碳賬戶和個人碳賬戶。

目前除中信銀行,浦發銀行、建設銀行、衢江農商銀行等多家銀行也在碳賬戶方面有所嘗試。去年11月,浦發銀行推出了既面向企業又面向個人客戶的立體式碳賬戶體系,如基于企業碳積分累積量,企業碳賬戶將對應不同的等級,并享有不同的權益等。而衢江農商銀行面向個人客戶推出“點碳成金貸”,根據個人碳積分將客戶分成“深綠”“中綠”“淺綠”三個等級,在“授信額度、貸款利率、辦理流程”三方面提供差異化的優惠政策。

與廣大民眾密切相關的是個人碳賬戶,該話題備受關注。據歐洲機構的測算,我國居民碳排放占全國總體排放的40%。可見倡導居民低碳減排行為也是勢在必行。銀行個人碳賬戶可以記錄、量化個人的

節能減排行為,既可利用個人碳賬戶引導用戶形成

綠色低碳意識,長期也可為銀行引流,還可以發掘銀行賬戶系統如

綠色支付、綠色出行、綠色生活等數據畫像,充分發揮金融優化資源配置的作用,助力碳普惠綠色金融機制的形成。

建立個人碳賬戶,被視為碳普惠的重要一環。目前,多地正在探索建立區域性個人碳賬戶,以構建可持續的碳普惠生態圈。今年1月,

北京提出將升級綠色出行碳普惠激勵,探索研究個人碳賬戶,助推私家車出行向綠色集約出行轉換。2月上海發布《上海市碳普惠機制建設工作方案(征求意見稿)》稱,上海將探索建立區域性個人碳賬戶,研究將個人的碳減排行為納入個人公共信用記錄,將企業的碳減排行為納入

環境信用評價體系,嘗試開發基于碳普惠減排量的各類質押等金融服務,盤活企業及個人等各類主體擁有的碳資產。

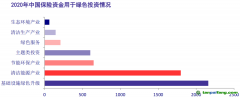

據分析,如果未來碳賬戶廣泛應用到工業、農業、能源、建筑、交通和居民生活等各領域,將推動經濟社會全面綠色轉型,加快形成綠色生產生活方式,助力實現“雙碳”目標。

碳中和可謂自工業革命以來推動技術、產業和發展方式的重大變革。如何贏得這場變革,

碳市場、碳賬戶分別從生產端與消費者加以引導制約,有著重大的意義。有觀點認為,未來需有三個賬戶即資金賬戶、信用賬戶、碳賬戶,可見碳賬戶的重要性。建立碳賬戶,明確企業、個體或組織等各主體的減碳減排責任;對各主體排放多少碳、減多少碳進行核算,只有首先明確了責任,碳減排、

碳中和的目標才能加快實現。與此同時,主體責任明確的碳賬戶,從“碳維度”對各主體行為進行評估積分,從而給予相應的金融資源配置,將綠色金融精準量化,更好地助力于碳普惠綠色金融。

據了解,目前碳賬戶最大的瓶頸是碳排放數據監測與測算的科學性和真實性,碳賬戶核算標準未統一,評價應用規則不夠完善,以及個人隱私信息泄露與濫用等數據安全問題。今年兩會全國人大代表、TCL創始人李東生建議,由國家環保部門牽頭,逐步建立統一的全國城鄉居民碳排放計量賬戶;制定相關激勵政策,倡導全民參與,提高全民綠色消費意識。

可以預測,未來隨著碳賬戶體系逐步完善,越來越多的個體、企業等主體加入,將形成龐大的碳普惠綠色金融體系,也將助力于綠色金融、綠色經濟以及碳中和目標的實現。