《巴黎協(xié)議》推動形成了2020年后的全球氣候治理新格局,極大地促進了全球各國

碳市場的發(fā)展。截至2021年全球共有34個

碳市場。

碳排放總量大、強度高的中國,碳市場也成為了實現(xiàn)“雙碳”目標(biāo)的核心政策工具之一。

碳市場交易

價格 (以下簡稱 “

碳價”)是推動碳市場功能發(fā)揮的關(guān)鍵要素,關(guān)乎碳市場的穩(wěn)定運行和

碳減排效率。6月以來,中國全國碳市場

碳價快速上漲,6月起掛牌交易和大宗交易量價齊升,8月15日掛牌交易成交價更是一舉突破了長期40-60元/噸的波動區(qū)間,超過70元/噸,創(chuàng)下2021年開市以來的新高,釋放出積極信號。

路孚特碳研究組分析師宋雨彤對華爾街見聞分析,本輪上漲是在季節(jié)性因素、政策因素等強力支持下的市場回應(yīng),盡管全國碳市場碳價或?qū)⒗^續(xù)保持高位,仍然存在下行風(fēng)險。

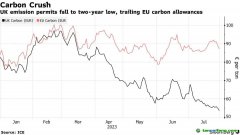

另一位不愿具名的業(yè)內(nèi)人士則告訴華爾街見聞,中國碳市場年覆蓋碳排放量是歐盟碳市場的兩倍多,但交易量不足歐盟碳市場同期的2%,碳價方面,全國碳市場掛牌價格雖然突破了70元/噸大關(guān),但相較同時期歐盟碳市場50-96歐元/噸的碳價水平還有很大差距。

季節(jié)性因素 本/文-內(nèi)/容/來/自:中-國-碳-排-放-網(wǎng)-tan pai fang . com

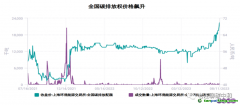

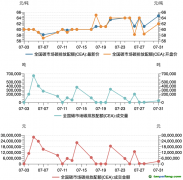

數(shù)據(jù)顯示,全國碳市場掛牌交易價格自4月短暫下跌后迅速震蕩反彈,8月15日掛牌交易均價達(dá)到70.07元/噸;大宗交易價格在2022年6月短暫沖擊了一次60元后,一直保持在40-60元/噸的區(qū)間。

今年7月起大宗交易價格開始發(fā)力,8月份大宗交易日成交價格多日超過60元/噸。相較之下,第一

履約期(2019-2020)全國碳市場成交均價為42.85元/噸,價格區(qū)間為30-60元/噸(含大宗交易)。

同時,成交量也相應(yīng)上漲,7月后,市場日掛牌成交量明顯提升,有大宗交易成交的天數(shù)一并上漲。

“價格上漲的一個驅(qū)動力是季節(jié)性因素,參與全國碳市場的重點排放單位需要在6月30日前提交其2022年排放的核查報告。這也意味著,自6月開始這些企業(yè)已經(jīng)對其本履約期的排放情況有了清晰的了解。結(jié)合之前3月份發(fā)布的全國碳市場配額分配方法,企業(yè)可以對其今年的配額盈缺情況進行預(yù)判。鑒于第一履約期有配額惜售情況的發(fā)生,為了按時履約,今年一部分有配額缺口的企業(yè)積極應(yīng)對,提早布局購買足額配額。”宋雨彤解釋道。

她還表示,在第一履約期中,部分企業(yè)對碳市場履約流程不熟悉,花費了一定時間開設(shè)

注冊登記簿以及交易賬戶。因此在本履約期基礎(chǔ)操作熟悉的前提下,企業(yè)可以為今年的交易和履約早做準(zhǔn)備。

按照全國碳市場公布的時間線,注冊登記機構(gòu)應(yīng)該于8月11日前完成配額和履約通知書發(fā)放工作。這也意味著全國碳市場配額將在8月11日前后發(fā)放到重點排放單位賬戶中。

“第一履約期過后市場上存量配額有限,難以形成活躍市場,但今年8月配額分配到賬戶后,各家企業(yè)手里都有一定數(shù)量配額,這就支持了市場交易。”宋雨彤對華爾街見聞表示。

根據(jù)《全國碳排放權(quán)交易市場第一個履約周期報告》,到2021年12月31日(全國碳市場第一履約期截止日期)總體配額履約率為99.5%。今年3月,生態(tài)環(huán)境部發(fā)文要求各省11月15日前重點排放單位完成95%履約,12月31日前全部重點排放單位完成履約。

宋雨彤認(rèn)為,在該通知的推動下,今年的履約率預(yù)期將增長。為了達(dá)成95%的目標(biāo),交易和履約的活躍期也會較第一履約期提前。

今年上半年發(fā)布的發(fā)電行業(yè)配額分配方案中,配額基準(zhǔn)值較上一履約期有所下降。這有可能將是未來的配額發(fā)放趨勢。同時,隨著碳達(dá)峰

碳中和目標(biāo)的推進,碳市場也將支持國內(nèi)的有效碳定價。

未雨綢繆 內(nèi).容.來.自:中`國`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

學(xué)界認(rèn)為,與一般商品市場相比,碳市場的獨特性在于人為將生態(tài)環(huán)境要素以碳排放權(quán)的形式商品化,并通過法律的強制力保證其稀缺性,建立起市場交易價格信號,從而將經(jīng)濟活動產(chǎn)生的碳排放負(fù)外部性內(nèi)生化。

碳價主要受

碳配額供需關(guān)系的影響,出于平抑碳價過度甚至異常波動的實際需要,全球所有碳市場都具有價格或配額供給調(diào)整機制。

“政策方面,今年新提出的配額預(yù)支和個性化紓困政策,將對市場供需平衡造成影響,一定程度上可能抑制市場中的配額采購需求。”宋雨彤在預(yù)測碳價

走勢時表示。

而如果

CCER重啟政策推行順利,簽發(fā)門檻低,履約截止日前有大量

CCER涌入市場,也將繼續(xù)增加碳價下行的壓力。她的觀點認(rèn)為,從基本面來看,市場整體配額總量仍過剩,若盈余企業(yè)大量拋售,市場下行風(fēng)險將進一步增加。

此外,目前全國碳市場成交量中大宗交易占比較大,成交價格一般低于掛牌交易成交價,且日均成交量波動較大,因此其價格對市場均價影響較大。例如8月14日,盡管配額當(dāng)日最高價上揚至71元/噸,但相較于上周五的69.9元/噸新高還是有所回落,當(dāng)日掛牌交易收盤價為68.33元/噸;大宗交易成交價大幅下挫,由8月10日至11日的67元/噸新高,回落至僅52元/噸。

碳市場是通過市場機制來解決溫室氣體問題的政策工具,由于它的市場性質(zhì)由政府控制,因此,碳價格易受較多因素影響,近幾年,越多學(xué)者看重外部因素對碳價格的影響程度。

“疫情、戰(zhàn)爭、政策等沖擊主要通過改變經(jīng)濟活動總量和生產(chǎn)方式、影響能源消費總量和結(jié)構(gòu)等機制對碳價會產(chǎn)生不可預(yù)期的影響。目前我國碳市場價格受此類沖擊影響有限,但是以國際碳市場運行為鑒, 還是應(yīng)該提前部署碳價監(jiān)測、預(yù)警和調(diào)控以待其成熟運行。”中國宏觀經(jīng)濟研究院市場與價格研究所副研究員郭琎如是說。

據(jù)悉,新冠疫情初期,由于經(jīng)濟活動減少導(dǎo)致歐洲碳排放量減少,控排主體對碳配額的需求相應(yīng)下降,歐盟碳市場交易價格于2020年3月暴跌40%;而烏克蘭危機爆發(fā)后,國際油價一度創(chuàng)下歷史新高,天然氣、 煤炭、 電力等能源價格集體上漲,包括歐盟、英國、北美、新西蘭等在內(nèi)的碳市場出現(xiàn)碳配額拋售,碳價看跌預(yù)期走強。

碳市場還極易受到政策性事件影響,2013 年1月歐盟投票否決了一項旨在通過延遲部分市場配額入市的碳價支持計劃,歐盟碳市場交易價格應(yīng)聲暴跌了40%,這些都可以帶給尚處蹣跚學(xué)步期的中國碳市場深刻啟發(fā)。

【版權(quán)聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來源和作者,僅供訪問者個人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。

??5群

??5群")