摘要 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

實現碳達峰碳中和是一場廣泛而深刻的經濟社會系統性變革。全國碳市場第一個履約周期(2021年)已順利結束,2022年市場邁入了第二個履約周期。2022年全國碳市場總體運行平穩,碳價較2021年有所上漲。各地方試點碳市場正常運行,履約情況良好,且碳價亦有所上升,其中北京碳價一度達到149元/噸的高位。2022年碳價上漲與政策力度加強有關。隨著我國愈加重視綠色低碳發展,碳價或將繼續上漲。

氣候變化在全球范圍內帶來的影響越發明顯。近年來,海平面上升、冰川消融、極端天氣等不斷加劇,區域強降水事件頻頻發生,多地氣溫突破歷史最高紀錄。人類活動造成的溫室氣體排放是工業化以來引起氣候變化的首要因素,而二氧化碳在溫室氣體排放中占比最大。在應對氣候變化的進程中,世界各國開始設定并實施國家自主貢獻。碳市場是發揮市場資源配置作用,從而促進碳減排的重要手段,越來越多的國家開始建立國家層面或地方層面的碳交易體系。我國也不斷地做出努力,并取得了階段性成果:七省市(北京、天津、上海、重慶、廣東、湖北、深圳)早在2011年就開始啟動碳排放權交易地方試點工作,并從2013年開始陸續上線交易。2016年,福建成為國內第八個試點碳市場。在第75屆聯合國大會一般性辯論中,“雙碳”目標的提出進一步推動了碳市場建設。2021年7月16日,全國碳市場啟動上線交易,成為全球碳排放覆蓋規模最大的碳交易體系。全國碳市場是利用市場機制控制和減少溫室氣體排放、推進綠色低碳發展的一項重大制度創新,也是推動實現“雙碳”目標的重要政策工具。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

我國碳市場呈現出一些特點:全國碳市場和地方碳市場均主要由履約驅動;地方碳市場制度不同、發展不一,碳價存在一定差距。

我國碳市場體系建設還存在一些痛點、難點。例如,如何激發控排企業的交易活力?如何滿足控排企業的履約需求?如何處理碳排放數據問題?對此,我們提出政策建議:(1)持續擴大全國碳市場覆蓋行業;(2)促進碳金融產品和碳市場主體多元化;(3)加速重啟全國CCER(國家核證自愿減排量)交易;(4)增強信息披露的規范性和透明度。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

正文

一、運行情況回顧 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

1、全國碳市場:2022年總體運行平穩,碳價較2021年上漲 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

全國碳市場作為目前世界上規模最大的碳排放交易體系,于2021年7月16日正式啟動上線交易。全國碳市場首批納入全國電力行業,相關重點排放單位通過市場機制進行碳排放配額交易,在促進企業進行減排的同時加快實現“雙碳”目標。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

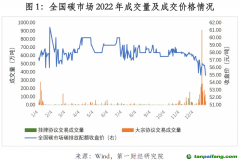

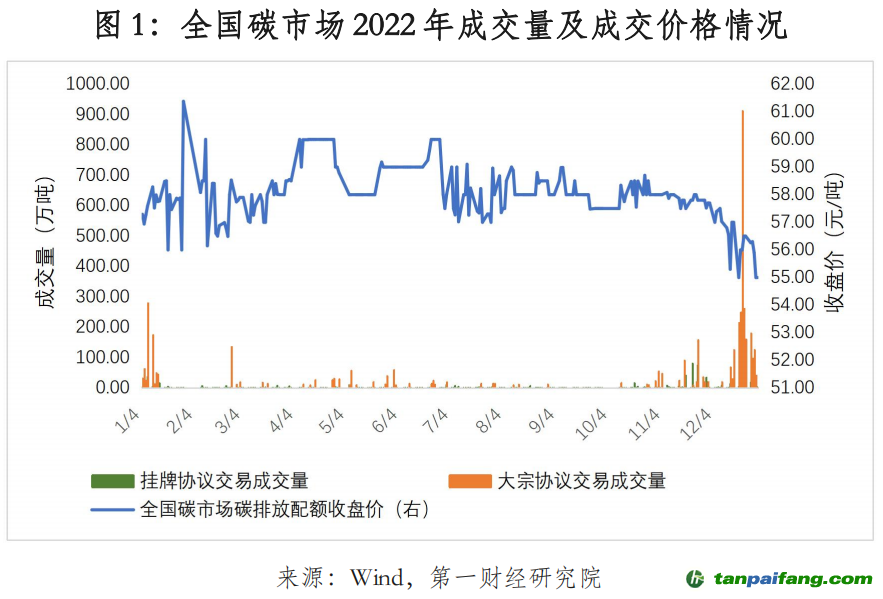

2022年,全國碳市場邁入第二個履約周期,全年共運行50周(242個交易日),碳排放配額年度成交量5088.95萬噸,年度成交額28.14億元,成交均價為45.61元/噸。其中,掛牌協議交易年度成交量621.90萬噸,年度成交額3.58億元;大宗協議交易年度成交量4467.05萬噸,年度成交額24.56億元。截至2022年12月31日,全國碳市場碳排放配額(CEA)累計成交量2.30億噸,累計成交額104.75億元,每日收盤價在55-62元/噸之間波動。上半年CEA價格起伏較大,最高價格達到61.38元/噸;下半年呈現下降態勢,價格均未超過60元/噸。

國家相關部門也陸續出臺了一系列推進并完善碳市場建設的政策:2022年2月,《關于做好全國碳市場第一個履約周期后續相關工作的通知》中對未按時足額清繳碳排放配額的重點排放單位做出處罰;4月,《中共中央國務院關于加快建設全國統一大市場的意見》中提出建設全國統一的能源市場以及培育發展全國統一的生態環境市場;5月,教育部印發《加強碳達峰碳中和高等教育人才培養體系建設工作方案》;6月,《國家適應氣候變化戰略2035》和《減污降碳協同增效實施方案》先后印發;7月,《貫徹實施〈國家標準化發展綱要〉行動計劃》中提出實施碳達峰碳中和標準化提升工程;8月,《科技支撐碳達峰碳中和實施方案(2022-2030年)》以及《關于加快建立統一規范的碳排放統計核算體系實施方案》印發;10月,《能源碳達峰碳中和標準化提升行動計劃》以及《建立健全碳達峰碳中和標準計量體系實施方案》印發,黨的二十大報告中提及“完善碳排放統計核算制度,健全碳排放權市場交易制度”;12月,《企業溫室氣體排放核算方法與報告指南 發電設施》、《企業溫室氣體排放核查技術指南 發電設施》印發。

除了國家相關政策的推動之外,上市公司對碳排放也愈加重視。據統計,2021年披露ESG信息的A股上市公司數量較2020年增加411家,且隨著國家“雙碳”戰略的提出與落實,企業對碳排放的重視程度有所提高,ESG報告中有關碳排放的信息披露質量普遍有所改善。

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

縱觀2022年度,CEA價格總體運行平穩,變化幅度不大,但價格均超過2021年首日開盤價(48元/噸)。然而,與國際碳市場相比,我國碳價依然處于低位。例如,2022年歐盟碳排放配額最低現貨結算價為57.92歐元/噸,最高將近100歐元/噸,比CEA價格高10倍。目前我國碳市場以免費分配碳額度為主,尚處于起步階段,企業買賣CEA積極性不高,大部分以完成任務為目的進行碳交易,政策驅動型市場特征明顯。但不可否認,與2021年度CEA價格相比,2022年碳價總體上漲,這也與相關政策力度加強、碳中和賽道熱度上升等有關。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

2、地方碳市場:2022年各試點碳價均有所上漲,北京碳價持續處于高位 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

2011年10月,七省市(北京、天津、上海、重慶、廣東、湖北、深圳)啟動了碳排放權交易地方試點工作,并于2013年起陸續開始上線交易,福建于2016年9月成為第八個試點區域。地方試點碳市場在配額分配方法、交易制度、交易流程等方面都有一定差別。目前,地方碳市場與全國碳市場實行雙軌制,納入全國碳市場的重點排放單位不再參與地方碳市場交易。從時間維度來看,2022年各試點區域碳價相比2021年都有所上升。從地域維度來看,北京碳價處于全國最高位,其次為廣東,福建碳價處于最低位。 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

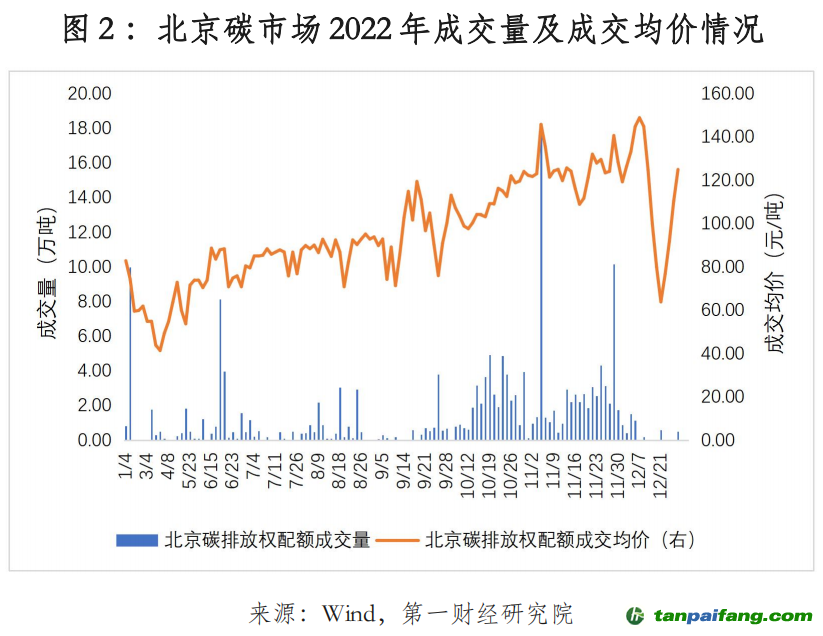

1)北京碳市場 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

2022年,北京碳市場碳排放配額(BEA)年度成交量175.28萬噸,年度成交額1.92億元。截至2022年12月31日,BEA累計成交量1817.02萬噸,累計成交額12.28億元,成交均價最高為149.00元/噸,最低為41.51元/噸。 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

北京碳市場于2013年11月28日啟動上線,覆蓋的行業范圍包括電力、熱力、水泥、石化、工業、服務業、交通運輸等八個行業。北京碳市場主要分兩次免費發放年度配額,包括配額預發和排放量核定及配額調整核發。2022年9月30日,北京市公布2022年度該市納入全國碳市場管理的排放單位名錄。2022年11月23日,北京市開展了2021年度碳排放配額有償競價發放,成交總量96.11萬噸,成交總額1.13億元,統一成交價為117.54元/噸。北京的試點規模小于廣東,但碳價處于全國領先水平,采用價格下限(20元)和上限(150元)作為價格穩定機制,2022年成交均價一度達到149元/噸的高位。北京碳市場已初步呈現出從政策驅動轉向市場驅動的態勢,在2021年度履約期(2022年10月31日)截止后仍持續發生交易,且交易量較大。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

2)上海碳市場

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

2022年,上海碳市場碳排放配額(SHEA)年度成交量152.31萬噸,年度成交額8593.00萬元。截至2022年12月31日,SHEA累計成交量1944.83萬噸,累計成交額6.38億元,成交均價最高為63.00元/噸,最低為41.76元/噸。

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

上海碳市場于2013年11月26日啟動,是我國第二個啟動碳排放交易體系的試點,覆蓋行業包括工業和非工業企業,如鋼鐵、化工、建筑、航運等。上海碳市場已開展了各類交易產品創新,包括賣出回購、借碳交易、CCER質押、碳配額質押等。上海碳市場采取直接免費發放配額和不定期競價有償發放配額的形式,2022年組織了兩次配額有償競價發放,成交總量245.97萬噸。2022年,上海碳價從年初的42元/噸開始上漲,之后碳價基本維持在51元/噸以上,成交量較2021年大幅提升。2022年11月,《上海市碳普惠體系建設工作方案》印發,上海碳普惠體系建設取得突破性進展。在各試點碳市場中,上海碳市場的交易并不活躍,政策監管動態對成交情況影響較大,碳價總體穩中有升,成交量主要集中在12月履約月份,政策驅動特征明顯。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

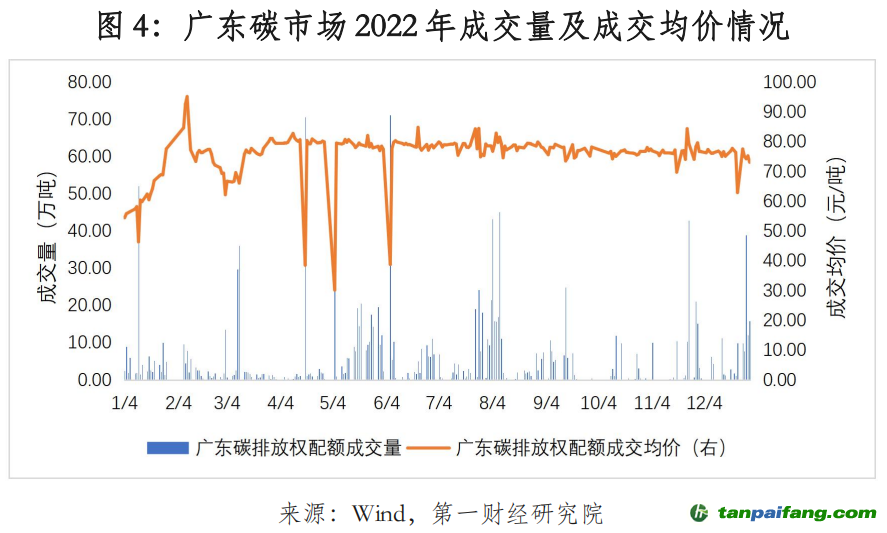

3)廣東碳市場

2022年,廣東碳市場碳排放配額(GDEA)年度成交量1460.91萬噸,年度成交額10.30億元。截至2022年12月31日,GDEA累計成交量2.14億噸,累計成交額56.39億元,成交均價最高為95.26元/噸,最低為30.28元/噸。

廣東碳市場于2013年12月啟動,在全國碳市場試點中規模最大,2022年度交易量和交易金額均居全國碳交易試點首位,覆蓋行業包括水泥、鋼鐵、石化、造紙和民航。廣東是首批進行部分配額有償發放的試點之一,2013年免費配額和有償配額的比例分別為97%和3%,2014年起以競價形式進行配額有償發放,刺激碳價逐步走高。廣東省控排標準越發嚴格,覆蓋范圍更為廣泛。2022年1月,《廣東省2021年度碳排放配額分配實施方案》明確提出自2022履約年度起,控排企業納入標準從年排放2萬噸二氧化碳(或年綜合能源消費量1萬噸標準煤)及以上調整為年排放1萬噸(或年綜合能源消費量5千噸標準煤)及以上,并將陶瓷、紡織、數據中心等納入覆蓋范圍。廣東碳價在各試點中位居第二,僅次于北京碳市場,2022年上半年碳價起伏較大,下半年總體運行平穩,履約期結束后成交量明顯回落(由于新冠疫情等因素,廣東省將2021年度履約時間由2022年6月20日推遲至2022年8月10日)。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

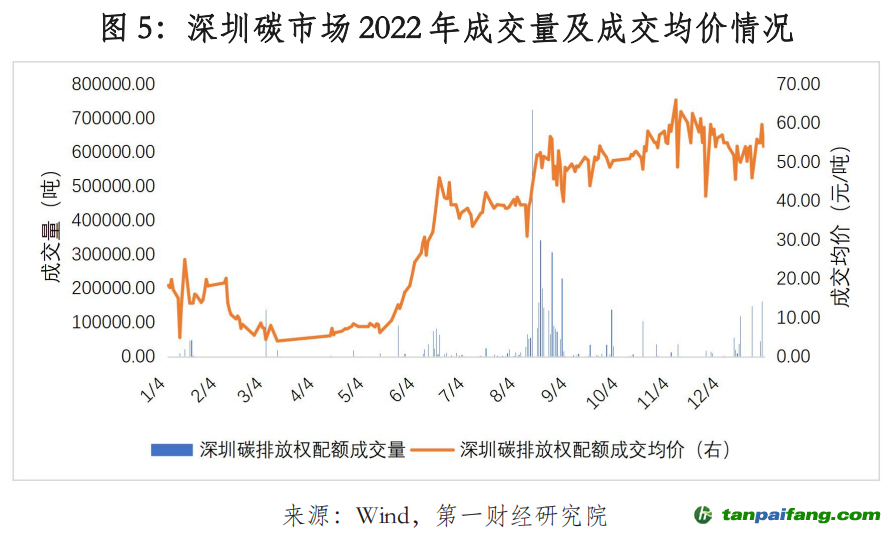

4)深圳碳市場

2022年,深圳碳市場碳排放配額(SZEA)年度成交量508.07萬噸,年度成交額2.25億元。截至2022年12月31日,SZEA累計成交量5545.11萬噸,累計成交額14.22億元,成交均價最高為65.98元/噸,最低為4.08元/噸。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

深圳碳市場是國內首個啟動運營的試點,開始于2013年6月,覆蓋了能源、工業、建筑和運輸等行業。與其余試點相比,深圳碳市場規模較小,但較為活躍,開展了一系列金融創新,包括碳資產質押融資、境內外碳資產回購式融資、碳債券、碳配額托管、綠色結構性存款和碳基金。深圳碳市場根據基準碳排放篩查年份期間任一年度碳排放量達到3000噸二氧化碳當量以上來確定碳排放管控單位,配額發放采取免費為主(97%無償分配)、有償為輔(3%有償拍賣)的方式。2022年6月,《深圳市2021年度碳排放配額分配方案》明確該市碳排放權交易體系年度配額總量由2200萬噸提升至2500萬噸,碳排放管控單位由687家提升至750家。配額總量及控排企業的增加將進一步提高深圳碳市場活躍度。2022年,深圳碳價持續走高,下半年成交均價49.52元/噸,為上半年成交均價的2.8倍,交易量大多集中在8月履約月份,該月交易量占全年的58.5%。

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

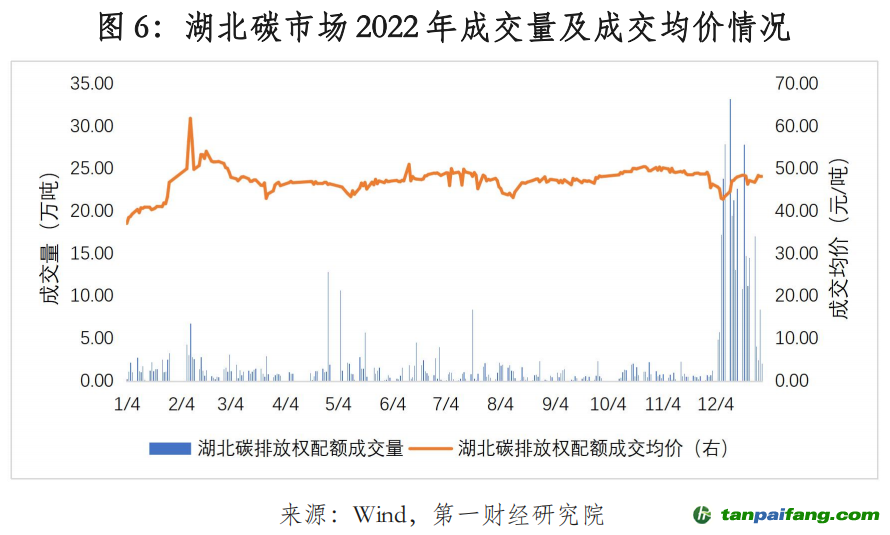

5)湖北碳市場 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

2022年,湖北碳市場碳排放配額(HBEA)年度成交量573.35萬噸,年度成交額2.69億元。截至2022年12月31日,HBEA累計成交量8543.66萬噸,累計成交額21.35億元,成交均價最高為61.89元/噸,最低為37.15元/噸。

湖北碳市場于2014年4月啟動,控排范圍涵蓋鋼鐵、水泥、化工等16 個行業,金融產品包含碳基金、碳資產質押融資、碳債券、碳資產托管、碳金融結構性存款以及碳排放配額回購融資等。湖北碳市場配額實行免費分配,不同企業根據各自碳排放數據質量采用標桿法、歷史強度法、歷史法中的一種進行配額分配。2016年,湖北試點將石化、化工、建材、鋼鐵、有色、造紙和電力等七大行業的門檻從綜合能耗6萬噸標準煤及以上降至1萬噸標準煤及以上。2017年,湖北試點進一步將其余覆蓋行業標準降至1萬噸標準煤及以上。2022年11月,《湖北省2021年度碳排放權配額分配方案》中將用于市場調節的政府預留配額由8%調整為6%。湖北碳市場2022年共舉行了兩個批次的配額拍賣,拍賣成交總量200萬噸,成交總額8668.99萬元。2022年,湖北碳價由37.15元/噸大幅上升至61.89元/噸,之后小幅下降,維持在43-52元/噸之間,成交量大多集中于12月,約占全年的53%。湖北碳市場在所有碳市場試點中相對較為活躍,碳價較為平穩,在國內碳市場中處于中游水平。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

6)天津碳市場 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

2022年,天津碳市場碳排放配額年度成交量545.24萬噸,年度成交額1.87億元。截至2022年12月31日,天津碳市場碳排放配額(TJEA)累計成交量2411.68萬噸,累計成交額5.97億元,成交均價最高為40.16元/噸,最低為25.50元/噸。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

天津碳市場于2013年12月啟動,行業覆蓋了工業和航空業等,2021年度新增了有色、礦山、食品飲料、醫藥制造、農副食品加工、機械設備制造、電子設備制造行業。天津碳市場配額分配主要采用歷史強度法和歷史排放法,配額分兩次發放,第一批次按照納入企業前一年度履約排放量的50%確定,第二批次根據實際情況多退少補進行核發。2021年度配額總量為0.75億噸,其中政府預留配額比例為6%。天津碳市場逐漸引入拍賣機制,2019年起進行配額有償競價,2020年和2021年均開展了兩次拍賣,2022年未開展拍賣活動。2022年,天津碳價總體小幅上升,價格在年中明顯上漲。由于履約時間由6月30日推遲至8月10日,交易量大多集中在6-8月。天津碳價在各試點中處于低位。從成交情況來看,天津碳市場的活力有待進一步激發。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

7)重慶碳市場 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

2022年,重慶碳市場碳排放配額(CQEA)年度成交量75.91萬噸,年度成交額2977.29萬元。截至2022年12月31日,CQEA累計成交量1056.72萬噸,累計成交額9906.70萬元,成交均價最高為49元/噸,最低為28.80元/噸。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

重慶碳市場于2014年6月起開始運行,交易體系覆蓋前三年任一年度溫室氣體排放達到1.3萬噸二氧化碳當量(約5000噸標準煤)及以上的工業企業,實行免費分配(95%)和有償分配(5%)。免費分配是對不同行業的重點排放單位采用不同分配方法中的一種或組合的方法進行配額分配,用于市場靈活調節;有償分配主要通過拍賣等方式向市場投放。與其他試點不同的是,重慶試點還覆蓋非二氧化碳的溫室氣體,包括甲烷(CH4)、氧化亞氮(N2O)、氫氟碳化物(HFCs)、全氟碳化物(PFCs)和六氟化硫(SF6),并根據核算規則折算為二氧化碳當量進行交易。2022年重慶碳價出現一定幅度的下降,年末維持在30元/噸左右。從成交情況來看,重慶碳市場的活躍度較低,許多月份未發生交易,與重慶市納入管理的重點排放單位數量較少存在一定關系。 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

8)福建碳市場 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

2022年,福建碳市場碳排放配額年度成交量766.14萬噸,年度成交額1.90億元。截至2022年12月31日,福建碳市場碳排放配額(FJEA)累計成交量2124.01萬噸,累計成交額4.54億元,成交均價最高為35.00元/噸,最低為10.87元/噸。

福建碳市場于2016年9月啟動,是國內碳市場試點地區中起步最晚的,覆蓋電力、鋼鐵、化工、石化、有色、民航、建材、造紙、陶瓷等行業,包括296家重點排放單位。福建碳市場配額總量由既有項目配額、新增項目配額和市場調節配額三部分構成,配額分配采用基準線法和歷史強度法。《福建省碳排放權交易管理暫行辦法》中明確提出將適時引入有償分配機制,逐步提高有償分配的比例。目前,福建省暫未開展碳配額拍賣,后續為刺激碳價上漲,極有可能開展有償競價活動。2022年,福建碳價呈現持續上漲的走勢,年末碳價一度追上重慶市場,下半年成交量明顯高于上半年。福建碳市場配額成交均價處于國內最低位,但交易較為活躍。與其他試點一樣,福建試點也存在較強的履約驅動特征。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

二、發展特點 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

1、交易以政策驅動為主 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

從各個碳市場的成交情況來看,無論是全國碳市場還是地方碳市場,交易基本都集中在履約月份。現階段,全國碳市場和地方碳市場參與交易的主體都是國家或地方政府規定的控排企業。與歐盟碳市場等國外碳市場相比,我國碳市場處于剛剛起步的階段,多數重點排放企業或不熟悉市場,或僅為完成任務,未形成常規化交易思路,缺乏交易積極性,導致臨近履約期時交易集中度較高。從成交情況來看,當國家或地方相關政策出臺時,會在一定程度上激發配額交易活力。 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

2、地方碳市場制度不同、發展程度不一,碳價存在一定差距

不同試點的碳市場配額分配機制、監管機制以及處罰機制各不相同。例如,不同地方試點采用的免費分配和有償分配的比例不同,選擇的配額分配方式也不同。地方碳市場的規模以及發展程度也參差不齊,導致各地碳價存在差異。各區域試點配額總量和覆蓋行業存在一定區別,納入的重點排放單位數量不等,控排企業納入數量多的地區往往比數量少的地區更為活躍。另外,碳價高低或與發展程度有一定關聯,北京、上海、廣東、深圳和天津碳市場早在2013年就已經啟動運行,福建試點2016年才正式啟動。福建碳市場因為起步較晚,發展較慢,所以碳價較其他試點低。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

三、政策建議 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

1、持續擴大全國碳市場覆蓋行業 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

現階段全國碳市場僅包含發電行業,但已有相關文件的出臺預示著全國碳市場的擴容。北京、重慶等地公布納入或擬納入全國碳市場其他行業重點排放單位的名單中已覆蓋鋼鐵、石化、化工、建材、造紙、有色及民航等行業,這意味著全國碳市場交易范圍的進一步擴大已有明確信號。未來或將有更多高碳排放行業被納入全國碳市場,且隨著全國碳市場覆蓋行業的增加,碳價也可能在現有基礎上持續上漲。

2、促進碳金融產品和碳市場主體多元化

全國碳市場目前進行的是碳配額現貨交易。按照歐盟等國外碳市場的發展經驗,增加碳配額期權、期貨等金融衍生產品能夠有效增加碳市場的活躍度并規避價格波動風險。此外,在未來全國碳市場趨于成熟之時可以引入不同交易主體,如證券公司等機構投資者以及個人投資者。金融機構可以提供碳金融中介服務,在合理配置市場資源的條件下能夠進一步促進碳市場配額流通交易。

3、加速重啟全國CCER交易 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

中國核證自愿減排量(CCER)作為我國碳市場的補充機制,主要是在為滿足控排企業履約需求的同時促進減排。首批納入全國碳市場的企業碳排放量超過40億噸,按照5%抵消比例計算,控排企業對CCER的需求將達到近2億噸。目前可使用的CCER都是2017年3月前產生的,相關減排總量約為5000萬噸,CCER 將供不應求。2023年2月,北京綠色交易所表示已開發完成全國統一的注冊登記系統和交易系統,且兩個系統已具備接受主管部門驗收的條件。在此背景下,加速推進CCER相關技術文件等政策的出臺,重啟全國CCER交易是大勢所趨。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

4 、增強信息披露的規范性和透明度 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

目前碳排放核算等相關技術在我國處于興起階段,且各個碳市場規則不同,配額分配方式也不同,可能存在企業為避免處罰而故意偽造碳排放數據的情況。針對這類現象,政府應建立規范透明的市場監管體系,設立專門的監管機構,加強監督作用。此外,全國和試點的碳市場數據也需要透明化。目前各交易所披露的碳交易數據較為籠統,缺乏具體的交易信息。各交易所平臺對外公開的數據列表不統一,一些平臺上的碳交易數據不完整,缺少歷史數據。政府應盡快建立統一的信息披露平臺,規范數據披露體系,增強交易所的數據規范性與透明度。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

(本文題圖來源:第一財經) 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

——

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

文 | 劉慧雯 第一財經研究院研究員 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。