2020年9月中國提出全社會實現“碳達峰、碳中和”的目標,制定了2030年風光新能源和非化石能源占比新目標,發布了1+N政策體系,提出構建新能源占主體的新型電力系統,為中國能源電力清潔轉型指明了發展方向和遵循路徑。截至2022年,中國風電、光伏裝機分別達3.65億kW、3.93億kW,兩者占全國發電總裝機容量的29.6%。“雙碳”目標下,以風光為代表的新能源未來將繼續保持較高增速,逐步成為主力電源。風光新能源發電具有隨機性、波動性、間歇性等特點,系統靈活調節能力已成為影響風光集中式與分布式大發展、構建新型電力系統的關鍵因素。 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

《中國電力》2023年第8期刊發了任大偉等人撰寫的《支撐雙碳目標的新型儲能發展潛力及路徑研究》一文。文章將中國電力系統宏觀轉型路徑分析、微觀源網荷儲靈活性資源協同規劃分析、不同類型新型儲能技術發展定位和水平以及中國電力系統煤電基數大且全國區域電網互聯的系統特征相結合,以中國實現雙碳目標的新型電力系統轉型路徑情景為基礎邊界,充分考慮煤電發展過程存在的不確定,提出3種支撐雙碳目標實現的新型儲能研究方案,采用基于8 760 h時序生產模擬的電力系統源網荷儲擴展優化模型,充分刻畫七大區域電網的資源稟賦、負荷特征以及區域電網之間的互聯格局和規模,全面考慮系統中可調節電源、新能源、互聯電網、負荷需求響應及各類型儲能等靈活性資源的技術經濟特性,量化分析全國七大區域電網對各類型儲能的需求潛力,并分碳達峰、快速減排、碳中和3個階段從新型儲能的發展任務、技術經濟水平以及各種新型儲能技術的發展規模等維度提出新型儲能的發展路徑,為中國新型儲能發展規劃和產業持續健康發展提供決策參考。

構建新型電力系統對于實現“碳達峰、碳中和”目標至關重要。系統靈活調節能力已成為構建新型電力系統的關鍵因素。新型儲能具有多種優勢,且技術經濟性正在快速進步,必將成為提升系統靈活調節能力的重要支撐。未來支撐實現雙碳目標的新型電力系統需要多少新型儲能、什么樣的新型儲能以及如何發展新型儲能是需要重點研究的課題。將中國電力系統轉型路徑、靈活性資源協同規劃、儲能技術發展及中國電力系統的特征相結合,以轉型路徑情景為基礎邊界,充分考慮煤電發展過程存在的不確定,提出3種新型儲能研究方案;采用基于時序生產模擬的電力系統源網荷儲擴展優化模型,充分刻畫七大區域電網的電源、負荷及電網互聯等系統特性,全面考慮系統靈活性資源的技術經濟特性,量化分析全國七大區域電網對各類型儲能的需求潛力;從碳達峰、快速減排、碳中和3個階段,針對新型儲能的發展任務、技術經濟水平及發展規模等維度提出新型儲能的發展路徑,為中國新型儲能發展規劃和產業持續發展提供決策參考。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

01、模型方法及流程

1.1 模型方法

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

本文建立了基于時序、計及多種靈活性資源出力約束,且考慮多種時間尺度不確定性的快速生產運行模擬模型,以系統總成本最低為目標,兼顧投資決策和生產運行約束,可統籌優化系統目標年的源-網-儲的容量規模,為源-網-儲的中長期規劃提供量化支撐。

模型主要包含優化目標、投資決策約束及生產運行約束3個方面,說明如下。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

1)優化目標為系統總成本最低,包括投資成本和運行成本。電源、電網及儲能的投資成本為單位投資成本與容量的乘積,其中容量為優化變量。系統的總運行成本包括火電的發電成本、失負荷成本,火電出力與失負荷量為優化變量,即 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

式中:![]() 分別為電源、電網、儲能的年化投資成本和系統的年運行成本。

分別為電源、電網、儲能的年化投資成本和系統的年運行成本。

2)投資決策約束主要包括系統供電充裕度、新能源發電量占比以及新能源電源、互聯電網及新型儲能的最大可規劃容量等。系統供電充裕度方面,要求失負荷量小于負荷總量的較小比例,或者不允許失負荷,約束為

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

式中:Nt、Nd分別為時段數和負荷數;di,t、圖片分別為時刻t負荷i及其失負荷的大小; β 為供電充裕度。

新能源發電量占比可反映新型電力系統低碳轉型的進程,一般要求一定比例的系統用電負荷由新能源發電來滿足,約束為

式中:ri,t為時刻t新能源i的發電出力;Nr為新能源設備數量; α 為新能源發電的滲透率,與能源轉型進程密切相關。

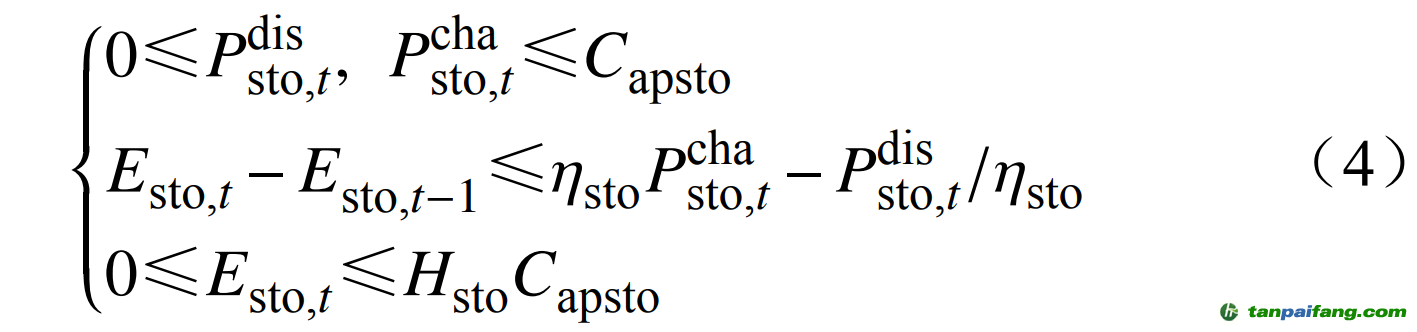

3)生產運行主要考慮可調節性電源和新能源出力、互聯電網輸送功率、儲能充放電功率以及系統電力供需平衡等運行特性,其中儲能充放電約束為 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

式中:![]() 分別為時刻t儲能的放電和充電功率;Capsto 為儲能的待建功率,為優化決策變量; Esto,t 為時刻t儲能的荷電或電量狀態; ηsto 為儲能充放電效率; Hsto 為儲能持續充放電時間,一般要求儲能充放電過程滿足儲能設備的能量平衡。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

分別為時刻t儲能的放電和充電功率;Capsto 為儲能的待建功率,為優化決策變量; Esto,t 為時刻t儲能的荷電或電量狀態; ηsto 為儲能充放電效率; Hsto 為儲能持續充放電時間,一般要求儲能充放電過程滿足儲能設備的能量平衡。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

不同類型儲能充放電效率、持續充放電時長、成本各不同,不再區分不同類型儲能跨時間尺度平衡的特點,允許不同類型儲能基于時序曲線決定充放電,從經濟性最優的角度開展統籌優化。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

1.2 計算流程 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

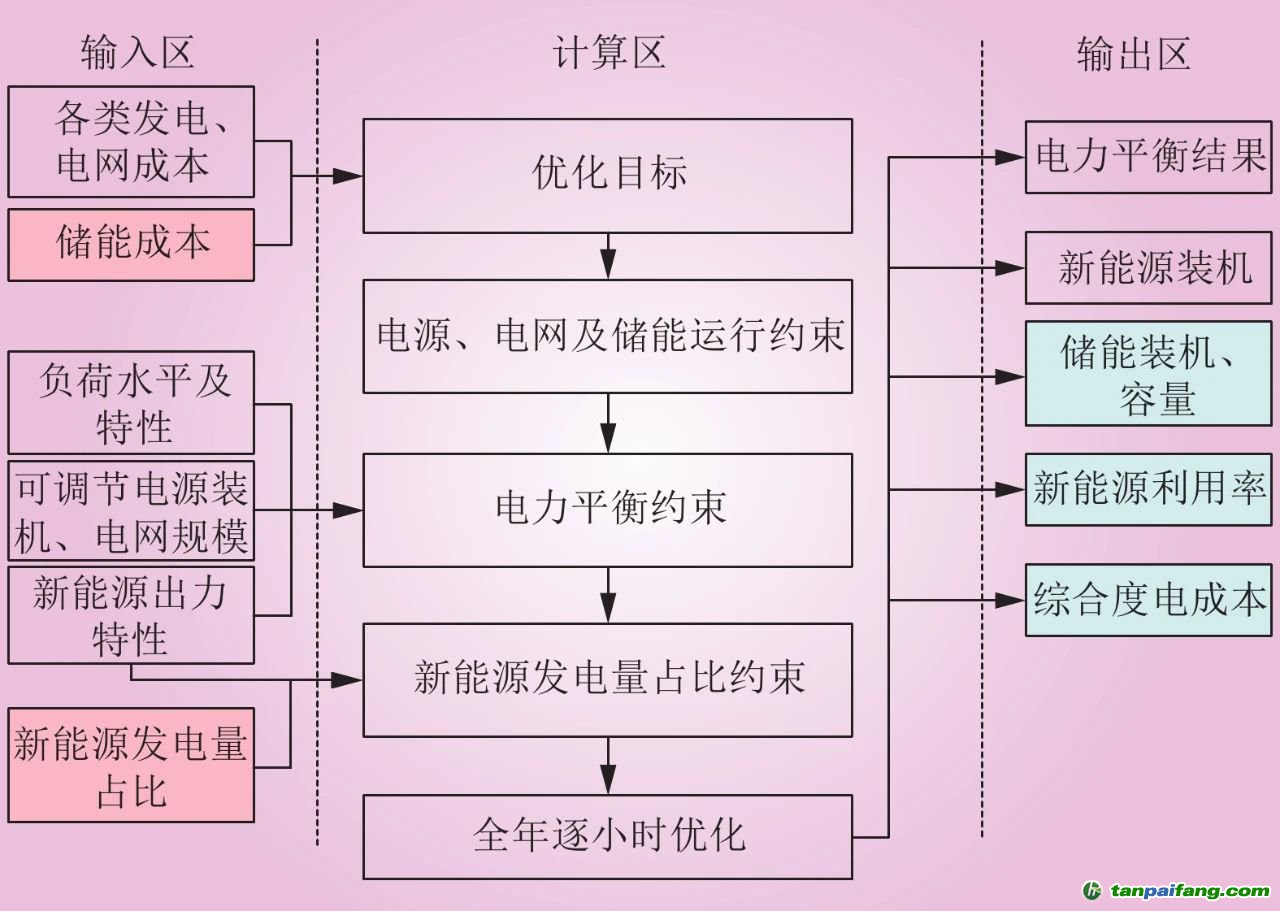

儲能需求優化計算流程如圖1所示。首先,根據已有研究基礎確定各類輸入參數,包括各類可調節電源出力特性、成本及規模,新能源出力曲線、成本及規模,電網輸電特性、成本及規模,儲能調節特性和成本,新能源滲透率以及供電充裕度等技術經濟指標,具體參數詳見2.2節基礎邊界。其次,以確保用電可靠性為前提,結合各類電力、電量平衡約束,以綜合度電成本最低為優化目標,采用混合整數線性規劃進行建模,優化系統8 760逐小時的運行過程;最終,得出滿足平衡要求的最優儲能裝機、新能源裝機優化結果,計算相應的新能源利用率和系統綜合度電成本等參數。

圖1 儲能需求優化計算流程

Fig.1 Optimization calculation process of energy storage demand

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

儲能需求是對其功率、持續放電時間、成本等因素的復雜組合,因此,對功能區別較大的短時儲能(提供功率調節能力)和長期儲能(提供能量調節能力)分別建模。求解過程充分考慮了來自于可調節電源、電網互聯和負荷錯峰等方面的靈活性,計算結果是系統對各類型儲能的需求,包括短時儲能(抽蓄和鋰離子電池儲能)和長期儲能(氫儲能),抽蓄以外的儲能需求即為新型儲能需求。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

02、儲能需求潛力 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

2.1 電力系統轉型路徑 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

構建新型電力系統能夠有力推動電力生產在2050年前實現近零排放,之后為實現碳中和提供負排放。電力將是減排力度最大、脫碳速度最快的領域,減排量占能源活動40%以上。

碳達峰階段(2030年前),推動構建新型電力系統,轉變煤電定位,加快風光新能源發電建設,電力生產碳排放明顯下降。2030年新能源發電量占比約30%,電力生產碳排放降至45億t。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

快速減排階段(2030—2050年),在確保供應安全的前提下,推動煤電有序退出,優化氣電功能布局,通過碳捕集利用與封存(CCS)、生物質碳捕集與封存碳捕集量約15億t CO2,2050年前電力生產實現近零排放,2050年新能源發電量占比約60%。

全面中和階段(2050—2060年),2060年電力生產90%以上由清潔電源供應,65%由新能源電源供應,碳捕集量約10億t CO2,進入電力供應負排放時代,為全社會2060年前碳中和提供負排放空間。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

2.2 基礎邊界 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

2.2.1 負荷水平及特性 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

根據中國碳中和之路研究,預計2030、2050、2060年中國全社會用電量分別達到11.4萬億、16萬億、17萬億kW·h;最大負荷分別達到18.2億、26億、27.4億kW。在負荷特性方面,考慮優惠電價政策或市場機制的引導作用,部分負荷將向用電成本更低的時段轉移,起到一定移峰填谷的效果,負荷最大利用小時數將逐年有所提高。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

2.2.2 電源裝機

本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

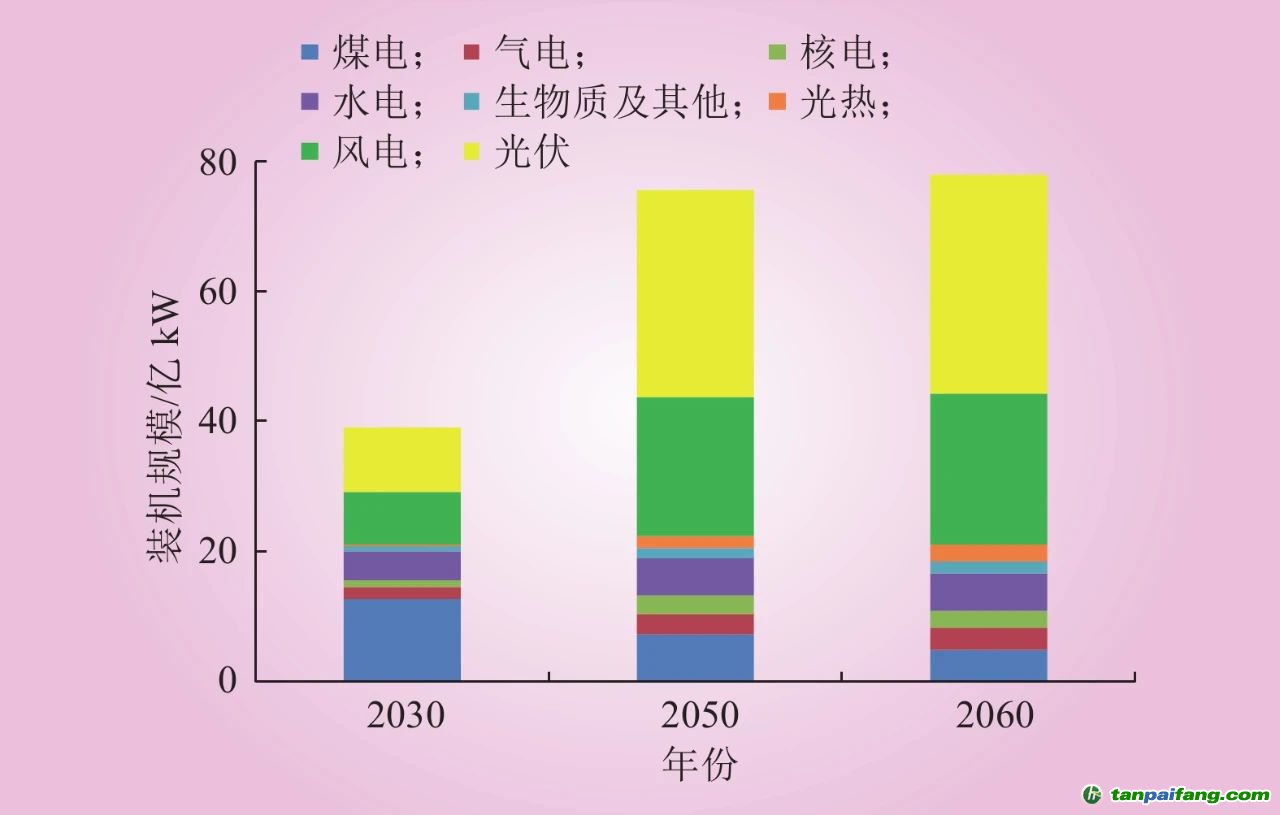

根據中國碳中和之路研究,預計2030 年、2050 年、2060 年中國電源總裝機(不含抽蓄)將分別達到39億、76 億和78億kW。清潔能源發電(不含煤電和氣電)裝機比重持續上升,2030 年達到24.6 億kW,占比約63%。2030—2050 年,清潔能源裝機每年須增長2億kW,達到65.1億kW,占比約85%。2050—2060 年,每年需增長0.5 億kW,達到69.7億kW,實現約90%的電源裝機由清潔能源承擔,具體如圖2所示。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

圖2 中國不同階段電源裝機

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

Fig.2 Power generation capacity of China at different stages 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

由于煤電發展受多種因素影響,研究中以前述轉型路徑情景作為基準方案,分別構建高煤電、低煤電方案的發展情景。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

基準方案:延續現有的煤電發展政策,從主體電源向調節性電源轉變,將主要發揮輔助服務、保障靈活性和可靠性等作用。2030年前,裝機容量達峰12.7億kW后,到2050年逐步降至7.2億kW左右,到2060年,進一步降至5億kW,約2億~3億kW煤電機組關停后作為戰略備用保留。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

高煤電方案:考慮碳捕集及封存技術快速進步和大規模應用,煤電+CCS可以實現較好的減排效果,2030年前煤電裝機峰值達到13億kW,2050年、2060年裝機分別降至9億、7億kW。2060年約2億~3億kW煤電機組關停后作為戰略備用保留。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

低煤電方案:按照煤電低峰值達峰,最終煤電不再納入日常電力電量平衡,約2億~3億kW煤電機組關停后作為戰略備用保留,2030年前煤電裝機峰值為11.4億kW,2050年、2060年裝機分別降至2.3億kW、0。

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

風電、光伏的小時級時序發電出力特性數據來自全球清潔能源資源開發與評估平臺(GREAN),根據電源基地規劃方案,每個區域選取5~10個具有代表性的新能源發電特性曲線。考慮極熱無風、極寒無光等氣候條件在一年中出現的平均時長,分析計算中2060年允許系統失去一定比例的負荷,最大允許失負荷量約占全年用電負荷的5‰,且失負荷設置一定成本門檻,約2元/(kW·h),失負荷通常由作為應急和戰略備用的2億~3億kW煤電來保障。儲能的需求與系統調節電源的規模、結構和分布關系密切,為充分考慮構建新型電力系統的儲能需求,在分析計算過程中,2060年作為應急和戰略備用的2億~3億kW煤電未納入平衡計算。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

2.2.3 互聯電網 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

全國按照電網結構分為華北、華東、華中、東北、西北、西南和南方7個分區,研究中著眼于宏觀分析儲能需求,考慮到計算效率要求,暫不計及各區域內電網對靈活性資源發揮調節作用的約束,僅考慮各區域之間的電網互聯約束。預計2030、2050及2060年中國7大區域電網互聯規模將分別達到345 GW、610 GW、618 GW。 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

2.2.4 新型儲能

本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

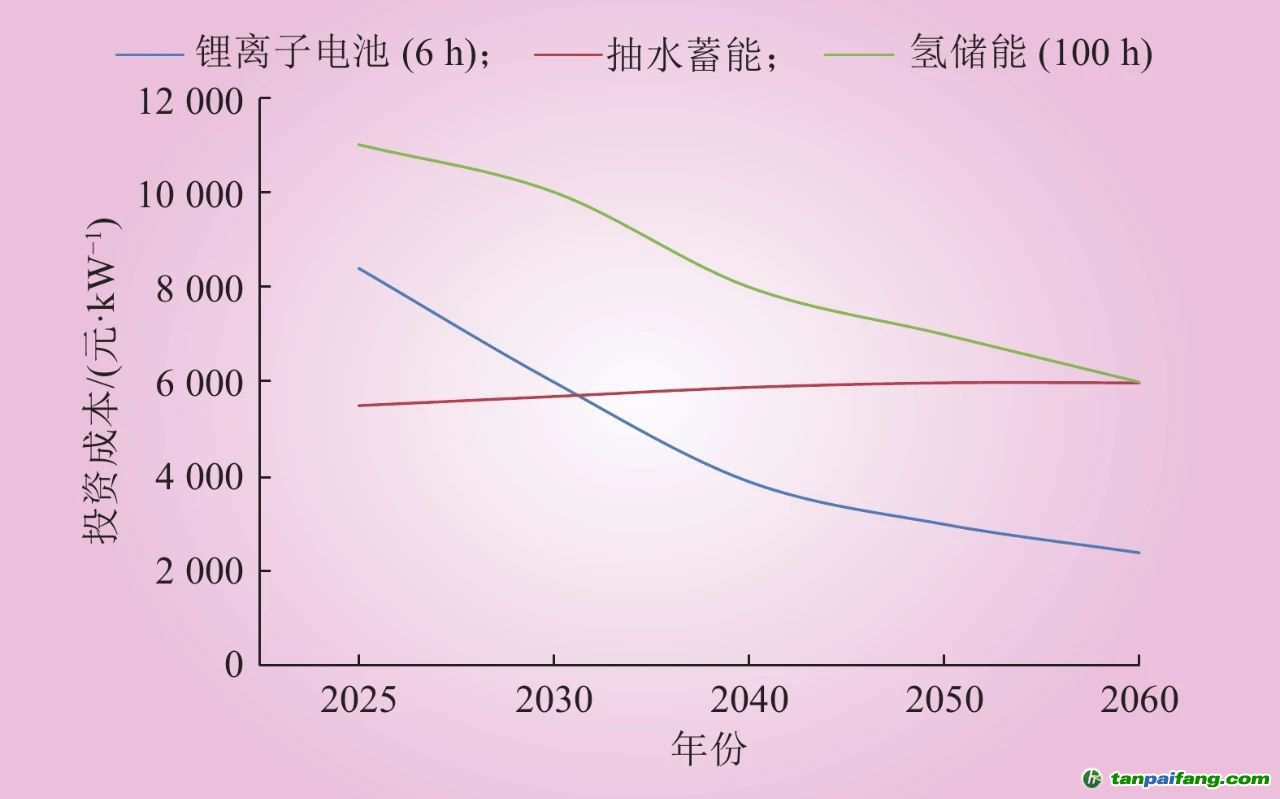

考慮短時功率型儲能和長期能量型儲能在電力系統中的不同作用,分別對2種儲能進行建模和優化計算。短時儲能主要考慮抽水蓄能和鋰離子電池(新型短時儲能),兩者分開建模,抽蓄持續放電時間按照6~8 h考慮,充放電效率75%,鋰離子電池持續放電時間按照4 h考慮,充放電效率85%,結合專項規劃,分析中不再對抽蓄規模進行優化;新型長期儲能參照包含電解槽、儲氫罐和氫發電設備的氫儲能系統為例,持續放電時間一般可達100 h,“電-氫-電”的充放電效率為50%。結合大規模儲能技術發展研究,以下給出不同類型儲能的投資成本變化趨勢,如圖3所示。 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

圖3 各類儲能不同階段的投資成本 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

Fig.3 Investment cost of various types of energy storage at different stages

2.3 儲能需求分析 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

本節采用上文提到的基于8 760 h時序生產模擬的電力系統源網荷儲擴展優化模型開展全國分區域儲能需求的量化研究。以“雙碳”目標下電力轉型路徑情景為邊界條件,綜合考慮可調節裝機變化等不確定因素,提出3個支撐“雙碳”目標實現的儲能研究方案,分別為基準方案、高煤電方案、低煤電方案,從源網荷儲統籌優化的角度,按照2030、2050、2060年3個水平年分別優化計算實現“雙碳”目標過程中的全國儲能(含抽蓄)需求總量。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

2.3.1 基準方案

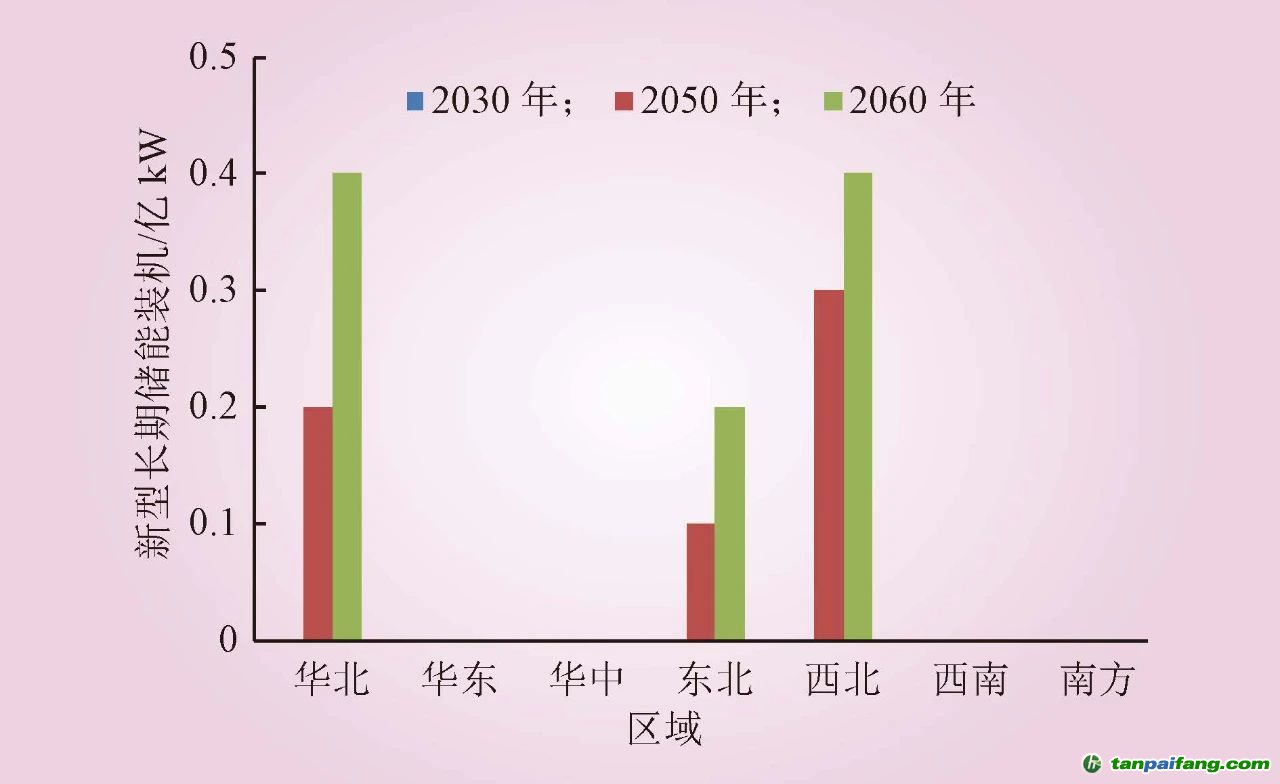

2030、2050和2060年,儲能(含抽蓄)裝機需求分別約為2.6億、9.5億和12.5億kW。抽水蓄能的開發受站址資源約束較大,未來開發的潛力存在一定的天花板,預計2030、2050、2060年開發規模分別為1.7億、3.0億和3.5億kW。綜上,到2030、2050、2060年,預計新型儲能的需求分別為0.9億、6.5億、9億kW,其中新型長期儲能需求分別為0、0.6億和1億kW。

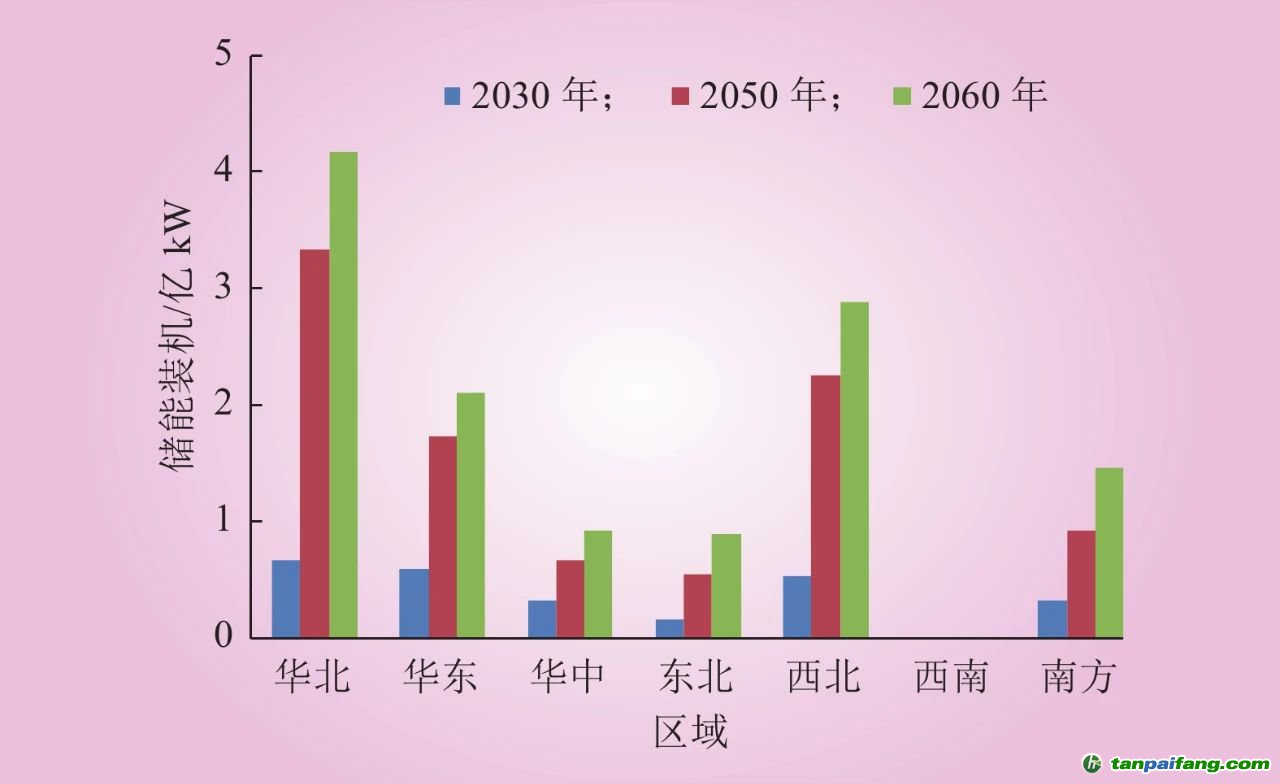

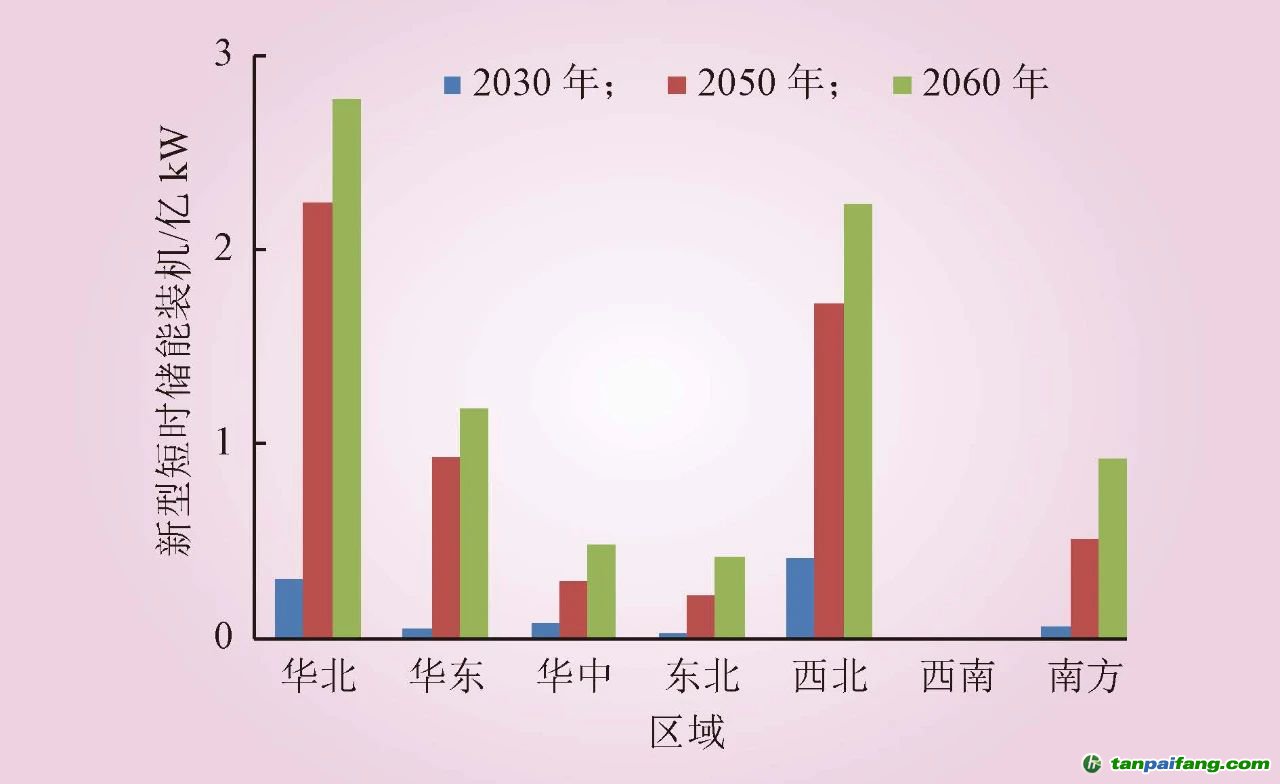

基準方案下不同區域各個階段的儲能總需求、短時儲能需求、長期儲能需求以及2060年西北區域最大負荷周電力平衡結果如圖4~7所示。分區域來看,華北區域新能源裝機總量較高,出力波動明顯,與用電負荷需求不匹配,呈現強烈的反調峰特性,對儲能的需求較高。華東區域用電負荷較大,對用戶側靈活性調節資源的需求較大。華中區域水電等可調節電源占比較高,對新型儲能的需求相對較小。東北區域熱電聯產機組占比較高,靈活性調節能力相對有限,對儲能的需求較大。西北區域風光新能源裝機占比高,在煤電裝機逐漸降低、水電基本開發完畢、核電開發受站址限制等條件下,對儲能的需求較大。西南區域水電裝機占比高,調節能力較為充足,對新型儲能的需求不大。南方區域用電負荷大,外受電比例高,區外來電的特性對電網的靈活性影響明顯,如果充分發揮云南等地的水電調節能力,可以顯著降低煤電需求。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

圖4 不同區域各個階段的儲能總需求

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

Fig.4 Total energy storage demand of each stage in different regions

本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

圖5 不同區域各個階段的新型短時儲能需求

Fig.5 New short-term energy storage demand of each stage in different regions

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

圖6 不同區域各個階段的新型長期儲能需求 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

Fig.6 New long-term energy storage demand of each stage in different regions 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

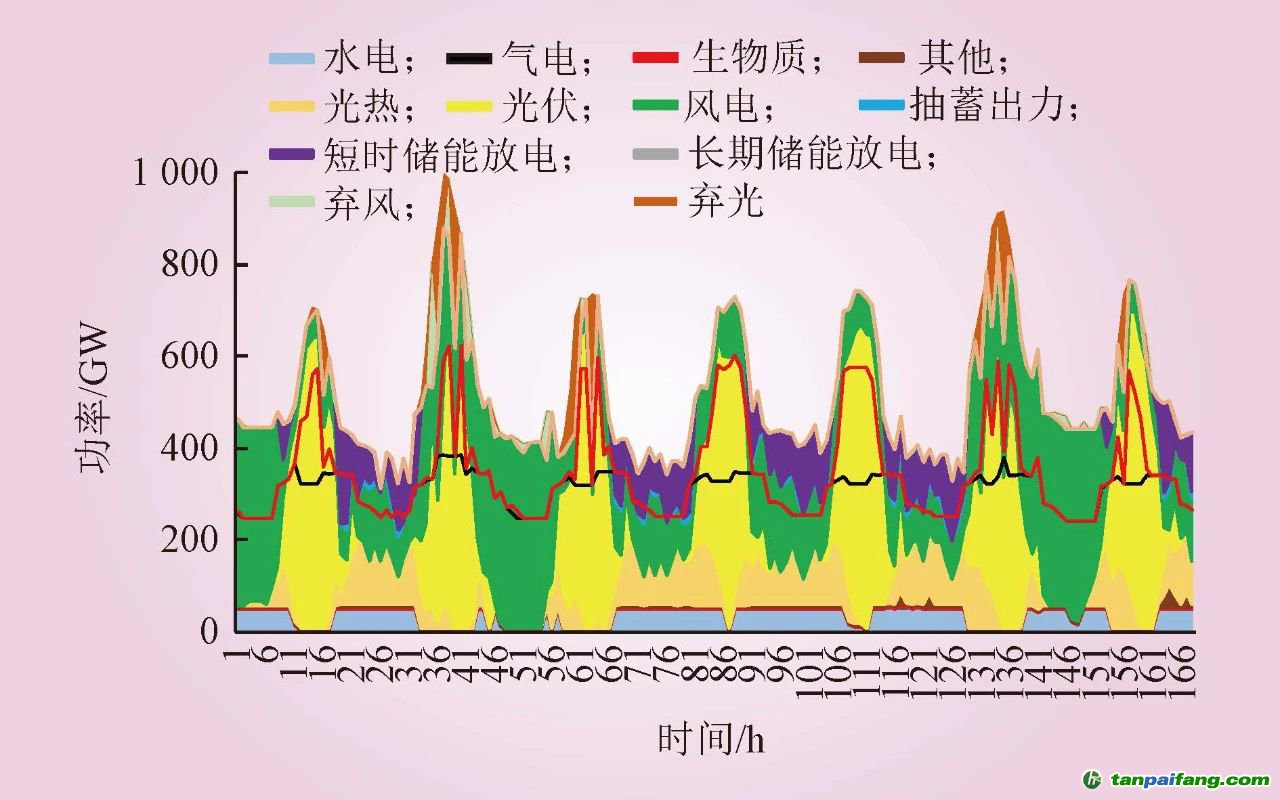

圖7 2060年西北區域最大負荷周電力平衡結果 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

Fig.7 Maximum load weekly power balance results of Northwest China region in 2060 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

2.3.2 高煤電方案 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

高煤電方案下,2030、2050和2060年,煤電裝機分別為13億、9億和7億kW,儲能(含抽蓄)裝機需求明顯減少,分別約為2億、7.7億和10.4億kW。由于煤電裝機的增加,對新能源裝機容量的需求相應減少,2030、2050和2060年風光裝機相應為18億、52億、55.1億kW。扣除抽蓄發展規模后,新型儲能的需求分別為0.3億、4.7億、6.9億kW,其中新型長期儲能為0。 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

2.3.3 低煤電方案 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

低煤電方案下,2030、2050和2060年,煤電裝機分別為11.4億kW、2.3億kW和0,儲能(含抽蓄)裝機需求明顯增加,分別約為3.6億、15.5億和19億kW。其中,新型長期儲能(持續放電時間100 h以上)分別為0、1億、2.1億kW。在快速減排和碳中和階段,由于具有季節性調節能力的煤電快速減少,大容量的長期儲能對于電力系統必不可少。由于煤電裝機的減少,需增加新能源裝機容量滿足電量需求,2030、2050和2060年風光裝機相應為18億、54.7億、60.5億kW。扣除抽蓄后,新型儲能的需求分別為1.9億、12.5億、15.5億kW。

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

2.3.4 方案對比 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

可調節電源裝機的規模對儲能需求的總量和結構影響顯著。對比3種方案,其他可調節電源條件相同的情況下,煤電裝機規模越大,系統對于儲能的需求越小。3種方案橫向對比來看,以2060年為例,低煤電、基準方案、高煤電方案的火電裝機分別為0、5億、7億kW,儲能需求分別為19億、12.5億、10.4億kW。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

3種方案下,電力系統經濟性水平存在差異。低煤電方案煤電裝機最小,但需要增加新能源裝機以補充煤電退出留下的電量缺口,并且新裝大量的儲能滿足系統靈活性需求;高煤電方案對儲能需求小,但煤電發電量大,每年煤耗成本和碳捕集及封存的成本相應較高。綜合來看,基準方案是將設備投資成本、運行成本等多種經濟性因素統籌考慮的優化結果。

03、儲能發展路徑

基于以上不同類型儲能需求規模優化分析結果,結合各類儲能技術的發展研判,從階段目標、技術水平、發展規模等維度研判給出在實現“雙碳”目標的過程中儲能發展路徑,如表1所示,眾多儲能技術將構成一個與現代能源體系發展相適應的綜合儲能系統。以下分析中,將短時儲能進一步細分為抽蓄和飛輪、壓縮空氣儲能、鋰(鈉)離子電池、液流電池、電動汽車等新型短時儲能,長期儲能主要包括氫儲能,也是新型長期儲能。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

表1 儲能不同維度發展路徑 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

Table 1 Development paths of energy storage in different dimensions

3.1 碳達峰階段(2030年前)

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

新能源占比相對較低,充分發揮常規電源調節能力,優先建設開發抽水蓄能,可基本滿足系統需求。應充分利用這一窗口期,積極探索新型儲能技術在各場景下的工程應用,為后續快速減排階段的需求奠定基礎。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

從技術發展上看,鋰離子電池儲能逐漸過渡為高安全大容量技術路線,循環壽命達到6000次以上,鈉離子電池技術基本成熟,循環壽命達到4 000次以上,鋰(鈉)離子電池成本不斷下降至800~1000元/(kW·h),安全性水平大幅提升,進入商業化應用階段;地下洞穴式壓縮空氣儲能的成本降至8000~9000元/kW,其他新型儲能技術經濟性指標不斷改善,在系統調頻、新能源送出等應用場景初步展現出應用價值。

從建設規模來看,到2030年,鋰(鈉)電池儲能達到約0.5億~0.8億kW(2億~2.4億kW·h),電動汽車基本實現有序充電并逐漸開展V2G,雙向調節功率達到約1000萬kW;其他新型儲能示范工程總規模超過1000萬kW左右。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

3.2 快速減排階段(2030—2050年)

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

隨著新能源占比不斷提高,需要在電源側大規模配置儲能平抑新能源發電的隨機性和波動性,初期快速提高短時儲能的裝機規模,后期逐漸增加長期儲能;在用戶側,電動汽車參與V2G或換電模式的滲透率快速提高,電-氫跨能源品種的耦合不斷增強,非專用的低邊際成本儲能逐漸成為用戶側儲能的主體。

從技術發展上看,鋰(鈉)電池成為短時儲能的重要手段,循環壽命達到8 000次以上,成本下降至500~700元/(kW·h);地穴式壓縮空氣儲能充分開發,成本有望降至5 000~7 000元/ kW;其他儲能技術趨于成熟,在特定場景下發揮特有優勢或多種儲能技術組合應用。氫儲能以制氫-儲輸氫-氫發電環節相對獨立配置為特點,電制氫系統成本下降至2 000元/ kW以下;儲氫設備結合應用場景,高壓氣氫、液氫或氫化合物等多種形式并存;氫發電設備以氫燃機(或燃氣機摻氫)為主,成本降至3 000元/kW,發揮電源支撐的重要作用,氫燃料電池為輔,成本降至2 000元/kW左右,主要用于分布式應用場景。

從建設規模來看,到2050年,鋰(鈉)電池儲能電站約2.5億~3.0億kW(12億~15億kW·h),電動汽車參與V2G的規模約2.5億~3.0億kW,氫儲能約0.5億~1億kW;其他新型儲能總規模在數千萬kW左右。

3.3 碳中和階段(2060年前)

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

新能源成為供能主體后,需要更大規模的儲能作為靈活性資源的基礎。各種技術類型的儲能在不同應用場景下發揮重要作用,共同構成綜合儲能系統。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

從技術發展上看,金屬空氣電池等新型電化學儲能有望實現廣泛應用,循環壽命達到10000次以上,成本下降至500~700元/(kW·h);電、氫、熱等不同能源品種緊密耦合,實現協同發展,在整個能源系統中形成“廣義儲能”。

從建設規模來看,到2060年,電化學電池儲能電站約3.5億~4億kW(16億~21億kW·h),電動汽車參與V2G的規模約3.5億~4億kW,氫儲能約1億~1.5億kW;其他新型儲能總規模在1億kW以內。

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

04、結論與建議 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

本文以雙碳目標下電力轉型路徑情景為基礎邊界和方案,綜合考慮煤電裝機的不確定性,提出3個支撐雙碳目標實現的儲能研究方案,采用基于8 760 h時序生產模擬的電力系統源網荷儲擴展優化模型開展全國儲能需求量化研究,并從不同階段的發展任務、技術水平、建設規模等維度提出發展路徑。主要結論和建議如下。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

1)基準方案下的儲能需求是統籌考慮系統技術經濟性的最優結果。預計2030、2050和2060年,中國新型儲能(不含抽蓄)需求分別為0.9億、6.5億、9億kW,其中長期儲能需求分別為0、0.6億和1億kW。分區域來看,西南區域對新型儲能需求最小;華東、南方、華中3個區域僅對短時儲能需求較大;西北、華北、東北3個區域對新型短時儲能和新型長期儲能都有需求。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

2)綜合基準、低煤電、高煤電3種方案分析,考慮到煤電退出路徑和新型儲能技術經濟性進步的不確定性,預計2030年、2050年、2060年新型儲能需求為0.5億~1.5億、5億~8億、8億~10億kW。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

3)2030年前碳達峰階段,應充分利用這一窗口期,積極探索新型儲能技術在各場景下的工程應用,為后續快速減排階段的需求奠定基礎。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

4)2030—2050年快速減排階段,需要在電源側快速提高短時儲能,逐漸增加長期儲能;在用戶側,電動汽車參與V2G比例快速提高,電-氫跨能源品種的耦合不斷增強,非專用的低邊際成本儲能逐漸成為用戶側儲能的主體。

本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

5)2060年前碳中和階段,各種技術類型的儲能在不同應用場景下發揮重要作用,共同構成綜合儲能系統。

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。