農業(yè)保險是規(guī)避自然風險、保障農業(yè)生產、穩(wěn)定農民收入的重要手段。黨的十八大以來,中央高度重視我國農業(yè)保險發(fā)展,并出臺一系列政策以持續(xù)深入推進農險制度建設。在政策引導下,我國的農業(yè)保險覆蓋面不斷擴大,補貼與保障力度不斷增強,地方開展創(chuàng)新險種試點,農業(yè)保險保費規(guī)模躍為世界第一。然而,中國的農業(yè)保險飛速發(fā)展的現狀與現代化農業(yè)管理的需求存在錯位,賠付難、投保難、定價難等問題仍然困擾著我國農業(yè)保險運行推廣。隨著氣候變化背景下增加的農業(yè)生產的脆弱性,如何更好的應對挑戰(zhàn)、利用機遇,進一步發(fā)展我國的農業(yè)保險市場,成為當下亟待解決的問題。本文基于我國農業(yè)保險發(fā)展現狀,從政府、保險公司、農民三者視角出發(fā)分析現存問題并提出建議,以更好發(fā)揮農業(yè)保險在促進農業(yè)發(fā)展及應對氣候變化工作中的作用。

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

一、我國農業(yè)保險現狀介紹 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

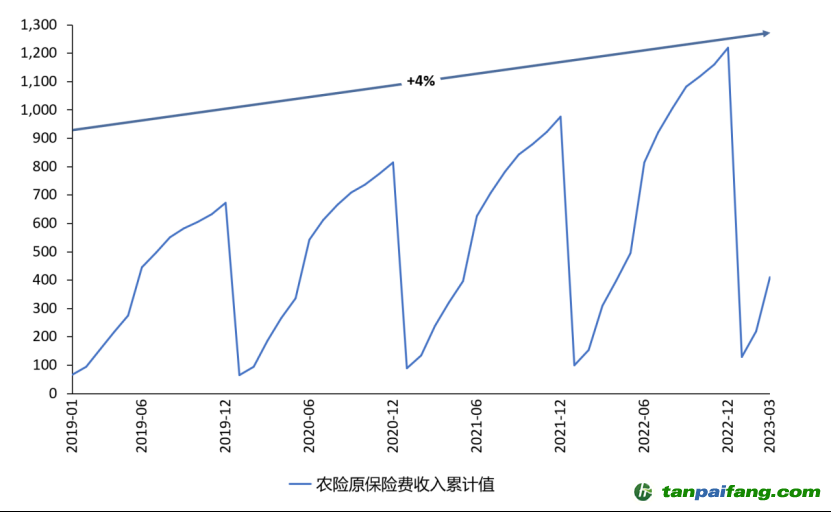

(一)發(fā)展規(guī)模農業(yè)保險旨在有效地幫助農民減少農產品生產過程中自然災害引致的損失風險,是促進農業(yè)農村發(fā)展的重要保障。應對氣候變化目標下,農業(yè)保險通過損失保障功能,和風險前置管理能力,是應對氣候變化風險時最重要的風險管理工具之一。農業(yè)保險的保險標的包括農作物栽培(農業(yè))、營造森林(林業(yè))、畜禽飼養(yǎng)(畜牧業(yè))、水產養(yǎng)殖、捕撈(漁業(yè))以農村中附屬于農業(yè)生產活動的副業(yè)。近年來,全球農業(yè)保險市場規(guī)模持續(xù)擴大。據GIR (Global Info Research)調研顯示,2021年全球農業(yè)保險收入大約491.3億美元,預計2028年達到694.7億美元;2022至2028年期間,年復合增長率為5.5%。其中,歐洲地區(qū)是全球農業(yè)保險市場的最大市場,占據了大約40%的份額。此外,北美、南美、亞太和非洲等地區(qū)的農業(yè)保險市場也在不同程度上實現了增長。盡管受新冠疫情和自然災害影響,全球農業(yè)保險市場發(fā)展有所受阻,但其仍保持規(guī)模擴大、創(chuàng)新發(fā)展的態(tài)勢。未來,伴隨全球農業(yè)生產、糧食安全重視程度、氣候關注、綠色觀念的進一步發(fā)展,全球農業(yè)保險市場將繼續(xù)向數字化、精準化方向發(fā)力,保險產品和服務也將更加多樣化,為全球農業(yè)生產提供更為可靠的風險保障。我國作為農業(yè)大國。伴隨國家近年來逐步增大的對農業(yè)保險的財政補貼力度,農險迅速發(fā)展。目前,就覆蓋情況來看,我國農業(yè)保險已實現三大主糧完全成本保險和種植收入保險政策,在13個糧食主產省份826個產糧大縣的全覆蓋;承保農作物品種超過210種,基本覆蓋我國主要糧食作物和糖料、油料、生豬等大宗農產品。就保費規(guī)模來看,我國保費規(guī)模自2020年起連續(xù)三年為全球第一。根據財政部統(tǒng)計,2022年全年我國農業(yè)保險實現農業(yè)保險保費規(guī)模1192億元,同比增長23%。其中,中央財政撥付農業(yè)保險保費補貼434.53億元,同比增長30.3%。農險提供的風險保障為5.46萬億元;參保農戶達到1.67億戶次。 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

圖1我國近三年農業(yè)保險原保險費收入累計值(單位:元)

本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

數據來源:choice數據庫 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

(二)保險險種

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

目前我國農業(yè)保險有多種產品,分類方式多樣,可以基于農業(yè)種類、危險性質、保險責任范圍、賠付辦法、產品形式等方式進行劃分(詳見表1)。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

表1我國農業(yè)保險主要分類 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

資料來源:華經產業(yè)研究院

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

其中,農業(yè)保險產品形式劃分的方法,更好表示了各種農險的特點,覆蓋范圍較廣,較為符合未來農險革新方向。在這種分類方法下農險的主要險種可以分為農業(yè)生產成本保險、農業(yè)產量保險、農產品價格保險、農產品收入保險以及農業(yè)指數保險。

表2農業(yè)保險產品定義(按產品形式分)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(三)參與主體

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

農業(yè)保險市場的主體主要為保險公司,其組織形式主要有股份制和相互制兩種:股份制即公司所有權歸股東所有,以中國人保、安華農保等為代表,目前占據我國農險市場主導地位;相互制即投保人是公司所有人,以陽光農險為代表,提供農業(yè)互助保險產品,在2015年《相互保險組織監(jiān)管試行辦法》出臺后得到法規(guī)和政策支持,開始逐步發(fā)展。黨的十八大以來,我國農業(yè)保險市場主體不斷增加,2021年共有30多家保險公司經營農業(yè)保險業(yè)務。其中,2022年市場份額超過5%的有4家公司,人保股份占比42.71%,中華財險占比11.74%,太保財險占比11.28%,國壽財險占比7.65%;CAR3為65.73%,市場集中度較高。

表3我國部分農業(yè)保險公司基本情況 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

資料來源:華經產業(yè)研究院

二、我國農業(yè)保險市場發(fā)展面臨的難點

(一)政府方面 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

1.風險評估不完善由于不同區(qū)域農業(yè)風險差異性較大,以及農業(yè)數據整體的收集和記錄相對不完善,造成政府及市場主體等對地方農業(yè)風險、產品價格存在信息壁壘,導致農業(yè)風險評估的準確性受到影響,可能會對農業(yè)保險成本有偏高偏低的錯誤估計。2.地方配套補貼壓力較大由于農業(yè)保險對政府指導的依賴性較大,因此政府主導缺位、財力有限、管理制度不完善等均可能影響農險發(fā)展。譬如部分農業(yè)省份財力較弱,由于配套能力較差,導致中央財政補貼資金撥付滯后,影響整個保費補貼的到位,部分地方政府存在拖延農險保費補貼發(fā)放的情況,對于保險公司的積極性和農戶的抗風險能力提升會產生負面影響。

(二)保險企業(yè)方面

1.農業(yè)保險市場存在“騙保”等亂象受制于高昂的保險科技實施運用成本與較短的試點時間,農險技術革新雖然有效改善了使用企業(yè)的經營,卻仍不甚成熟,運用范圍局限在市場占有率較大、財力雄厚的農業(yè)保險企業(yè),部分農險業(yè)務不發(fā)達的中小型保險公司、大保險公司的村鎮(zhèn)分支機構未覆蓋。同時受同業(yè)競爭激烈、客戶數目龐大、內部管理措施不夠完善影響,部分保險企業(yè)在農業(yè)保險服務方面依然表現出傳統(tǒng)保險行業(yè)的弊病,例如服務質量參差不齊,理賠操作流程復雜、效率低下,無法按時賠付,缺乏全過程、一站式的優(yōu)質服務支持。此外,農業(yè)經營的分散性及農業(yè)保險技術的局限性,加大了核賠難度。2.行業(yè)壁壘高,定制產品成本高農業(yè)保險產品的精準定價和風險評估要求保險公司具備大量基礎農業(yè)數據,如農作物種植面積、產量、品質、市場價格、氣象數據等。隨著農險科技的運用的普及,數據收集過程整體得到了提升。然而,目前農險市場仍然缺乏合理的數據共享機制,大小保險公司各自為戰(zhàn),重復獲取相同地塊的農業(yè)信息,產生冗余成本;精確的農業(yè)受災損失信息和數據計算標準多樣,理賠定價存在一些困難。此外,考慮到農業(yè)生產受天氣、自然災害、病蟲害等多種因素的共同影響,以及不同地區(qū)的精細化、粗放型農業(yè)形式,農業(yè)保險產品的風險評估需要因地制宜,難度相對較高。3.開展農業(yè)保險積極性不高農業(yè)保險具有高風險、高成本、高賠付率特點,眾多保險公司出于自身利益考慮,高虧業(yè)務承保意愿不高。另外,保險市場的“道德風險”“惡性競爭”“逆向選擇”也打擊了保險公司的承保積極性。

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

(三)農戶方面 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

1.投保程序繁雜,投保不便,理賠不便目前,農險的主要購買方式為通過當地的村集體線下統(tǒng)一進行:投保戶投保、被審核,與承保公司簽訂合同,繳納保險金。農戶也可以進行個人投保,去當地的農業(yè)保險公司營業(yè)部簽訂合同。過程中,農民需要填寫和準備包括農戶基本信息、農業(yè)生產情況、保險金額、保費等大量表格和資料,還需提供土地證明等證明文件,需要耗費大量時間精力。此外,理賠過程中,由于保險公司在定損環(huán)節(jié)需要估價、證明,消耗時間較長,賠款可能受到拖延,從而影響受災農民恢復生產,降低了農民的信任度。隨著保險科技的不斷創(chuàng)新發(fā)展,農險承保在各地都推出了全流程電子化改革試點,投保理賠流程問題有望得到持續(xù)的改善優(yōu)化。2.對于保費金額較為敏感隨著農戶家庭年收入越低,農業(yè)保險的價格相對而言就越貴,在一定程度上抑制了部分農戶參保政策性農業(yè)保險的意愿。此外,保險過程中農民的經濟承受能力不穩(wěn)定,加之“受災概率小”的僥幸心理,可能導致農戶無法進行續(xù)保,合同到期后不能達到目標保障。因此,低收入與相對高費率的矛盾讓他們不愿自繳保費購買保險。3.投保意愿低,了解程度不高農村中,部分農民靠天吃飯、依賴政府的傳統(tǒng)思想依舊存在。且農戶參保行為具有盲從性“跟隨”的典型特征,主要由基于經驗觀察驅動投保,而非風險預期管理需要。目前我國小規(guī)模農戶參保農業(yè)保險的行為具有短期化傾向,主要有兩方面表現:一是參保金額減少,二是重視快速投入和短期獲益,忽視長久投資。此外,盡管農民購買了農業(yè)保險,但農戶對農業(yè)保險的保障內容、保險條款等知之甚少,參與度也較低,整體抑制了農戶對保險的需求。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

三、我國農業(yè)保險發(fā)展建議

(一)政府方面

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

1.完善農業(yè)保險政策,加大宣傳力度政府可以通過政策引導和財政支持等方式,鼓勵更多的農戶購買農業(yè)保險,更加因地制宜形成本地化重點農業(yè)保險品類,以精細化引導提高地方農業(yè)保險比例。例如,在經過成本收益計算后,推出合適的保險補貼政策、提供保險稅收減免政策、財政撥款等;同時注意農業(yè)部分財政預算的管理,可以嘗試通過銷售新型農業(yè)保險產品,確保財政壓力不過大。此外,政府也可以鼓勵農村地區(qū)村委會牽頭建立農民互助小組,協(xié)助農民購買保險與理賠;建立專業(yè)的保險理賠服務中心,提供專業(yè)的理賠服務,加強宣傳和培訓,引導農民積極參與農業(yè)保險,并提高農戶風險防范意識。2.加強政企合作,建立農業(yè)數據庫,提高數據互聯(lián)互通效率省級政府積極推動建立農業(yè)保險數據合作聯(lián)盟,與保險公司、農民等各方建立合作關系,共享數據資源,提高數據互聯(lián)互通效率。此外,打通各個農業(yè)保險機構之間的數據壁壘,建立農業(yè)數據庫,構建基于各式農業(yè)數據共享的生態(tài)互聯(lián)系統(tǒng),可有效降低機構之間的數據信息搜尋成本,減少農業(yè)保險三大主體間的信息不對稱,實現數據的精準匹配和高效利用。

(二)保險企業(yè)方面

1.完善服務體系,提升保險服務質量農業(yè)是國家的民生基礎、食品安全保障,保險的規(guī)避風險性質與農業(yè)天然存在的風險結合,決定了農業(yè)保險是注定的惠民工程。因此,保險公司應當主動提供保險服務,加強服務體系合規(guī)建設,提高保險服務質量,為農民提供更為全面、專業(yè)的保險服務。加強內部審查控制,避免保險機構地區(qū)分支出現“騙保”“索賠難”等現象,從而削弱農民投保熱情。此外,農業(yè)風險存在較大不確定性,保險服務機構應當健全風險管理制度,對農戶生產的風險實行定期評估,適時提出規(guī)避風險的指導建議。2.不斷創(chuàng)新產品以適應氣候變化,提升保險產品定制化能力各地區(qū)農業(yè)種養(yǎng)殖情況存在差異,現有的農業(yè)保險產品仍然處于一片地區(qū)“通用”的階段,無法適應部分農民個性化保險需求。因此,政府和保險公司應當積極研發(fā)新型的農業(yè)保險產品,提高產品的定制化能力,推進新產品試點,為農戶提供更為個性化、精準的保險服務。例如,開發(fā)基于人工智能或區(qū)塊鏈技術的新型保險產品,加強農業(yè)保險與金融工具的融合,依照各個地區(qū)農業(yè)生產特征推出特色農業(yè)保險產品。(三)多方協(xié)作共同推進農業(yè)保險數字化、科技化改革。高科技賦能農業(yè)保險發(fā)展。首先,政府、保險企業(yè)應當改進、推廣物聯(lián)網、云計算、人工智能等先進技術。利用物聯(lián)網技術智能化監(jiān)控農作物生長情況、土壤情況、氣象等信息,通過云計算實現農業(yè)保險信息的實時集中和精準處理。其次,根據地區(qū)自然風險情況,利用人工智能技術,因地制宜建立農業(yè)保險評估算法和風險預測模型,實現風險預測、定價與賠付全流程覆蓋,幫助保險公司更好地評估保險風險、制定保險方案和精準定價。此外,運用算法,加快我國的農業(yè)保險風險區(qū)劃分,利于當地政企對農業(yè)進行更全面的保障。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

作者: 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

周 洲 中央財經大學綠色金融國際研究院研究員,長三角綠色價值投資研究院研究員

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

林青源 長三角綠色價值投資研究院科研助理

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

施懿宸 中財綠指 (北京) 信息咨詢有限公司首席經濟學家

??5群

??5群