隨著氣候變化影響到社會的各個方面,行業(yè)和企業(yè)層面受到的財務影響開始得到國際普遍關注。目前,2017年發(fā)布的氣候變化相關財務信息披露指南(TCFD)是在全球獲得廣泛支持的氣候信息披露標準之一,為金融機構和企業(yè)提供面臨氣候風險、基于氣候?qū)ω攧沼绊懙姆治雠犊蚣堋?內(nèi)/容/來/自:中-國-碳-排-放*交…易-網(wǎng)-tan pai fang . com

對于金融行業(yè),碳核算金融聯(lián)盟(PCAF)于2020年11月發(fā)布了《金融業(yè)溫室氣體核算與報告指南》,專門為金融業(yè)的披露提供指南。PCAF通過引用包括TCFD指南在內(nèi)的披露要求補充其現(xiàn)有框架,用以指導金融機構披露與其貸款和投資相關的溫室氣體排放。 本*文@內(nèi)-容-來-自;中_國_碳^排-放*交-易^網(wǎng) t an pa i fa ng . c om

金融機構需要了解金融投資組合對氣候的影響,同時對其進行溫室氣候核算可以幫助金融機構實現(xiàn)多個業(yè)務目標。這些目標將作為對金融機構進行融資排放評估的關鍵原因。PCAF指南中描述了4類目標,這包括了為利益相關者提供溫室氣體排放的透明信息、管理與氣候相關的轉(zhuǎn)型風險、開發(fā)氣候友好型金融產(chǎn)品、使金融機構的資金流動符合巴黎協(xié)議。本報告將對其進行詳細分析。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

一、為利益相關者提供溫室氣體排放的透明信息

出于對其氣候影響更加透明的動機,金融機構可以使用溫室氣體核算來衡量與其貸款和投資相關的融資排放量。自2007-2009年經(jīng)濟危機以來,廣泛的利益相關者要求提高資金投資的透明度。為了應對氣候變化對全球經(jīng)濟構成巨大威脅的需求和共識,金融穩(wěn)定委員會(FSB)推出了行業(yè)主導的TCFD。TCFD的職責是為“公司一致、可比、可靠、明確和高效的氣候相關披露”制定建議,自2017年推出建議以來,TCFD框架已經(jīng)擴展成為企業(yè)披露氣候相關風險和機遇的全球指南。在該標準發(fā)布時,TCFD建議的披露是自愿的。然而,在各國中央銀行、綠色金融系統(tǒng)監(jiān)管網(wǎng)絡和行業(yè)本身的大力支持下,企業(yè)很可能會在這一領域面臨新的監(jiān)管要求。 本/文-內(nèi)/容/來/自:中-國-碳-排-放-網(wǎng)-tan pai fang . com

在信息收集方面,PCAF和CDP(Carbon Disclosure Project,碳排放披露項目)密切合作,為利益相關者提供透明的披露信息,以更好地了解金融機構的投資組合與全球氣候目標的一致性及其對碳密集型行業(yè)的影響。 本+文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

二、管理與氣候相關的轉(zhuǎn)型風險

金融機構越來越傾向于了解其投資組合所面臨的氣候相關政策和法規(guī)所帶來的風險。溫室氣體核算幫助金融機構篩選和識別屬于碳密集型資產(chǎn)的貸款和投資活動。由于引入碳價格和反化石燃料政策和法規(guī),此類貸款和投資活動可能會遭受挫折。 本`文@內(nèi)-容-來-自;中^國_碳0排0放^交-易=網(wǎng) ta n pa i fa ng . co m

了解風險敞口是TCFD使命的核心。TCFD的指導意見指出,向直接面臨氣候相關風險的公司(例如,化石燃料生產(chǎn)商、基于化石燃料的公用事業(yè)、房地產(chǎn)開發(fā)商和業(yè)主或農(nóng)業(yè)和食品公司)提供貸款或投資的金融機構可能會積累氣候相關風險。金融機構將通過他們的信貸和股權持有相關風險。

此外,不披露其氣候相關風險的金融機構可能面臨聲譽風險。尤其是當同行越來越多地這樣做時。金融機構根據(jù)標準測量和披露融資排放量,并根據(jù)TCFD建議進行報告,是管理其氣候相關聲譽風險的一種方式。

夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

應用本標準中的溫室氣體核算方法,金融機構可以在其貸款和投資組合中確定碳密集型資產(chǎn)的重大敞口領域,并將此信息作為評估氣候風險情景的基礎。通過按照PCAF指南的第6章和TCFD框架中的建議和要求進行披露,金融機構可以表明他們對氣候行動是認真的。TCFD框架的目標之一是衡量和披露為進一步向凈零經(jīng)濟過渡而實施的氣候相關政策和法規(guī)給組織帶來的風險。PCAF直接支持這一目標,為金融機構提供了衡量融資排放量的方法,以及與其貸款和投資組合中資產(chǎn)類別相關的絕對排放總量。作為排放評估的結果,金融機構可以確定可能面臨更高過渡風險的碳密集型熱點。 本`文@內(nèi)/容/來/自:中-國^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

融資排放的量化、這些排放的預期軌跡,以及銀行和投資者逐漸減少溫室氣體排放的能力是評估轉(zhuǎn)型風險影響的重要指標,并通過引導投資組合與向凈零經(jīng)濟轉(zhuǎn)型相一致來緩解這些風險。 內(nèi)-容-來-自;中_國_碳_0排放¥交-易=網(wǎng) t an pa i fa ng . c om

三、開發(fā)氣候友好型金融產(chǎn)品

本文`內(nèi)-容-來-自;中_國_碳_交^易=網(wǎng) tan pa i fa ng . c om

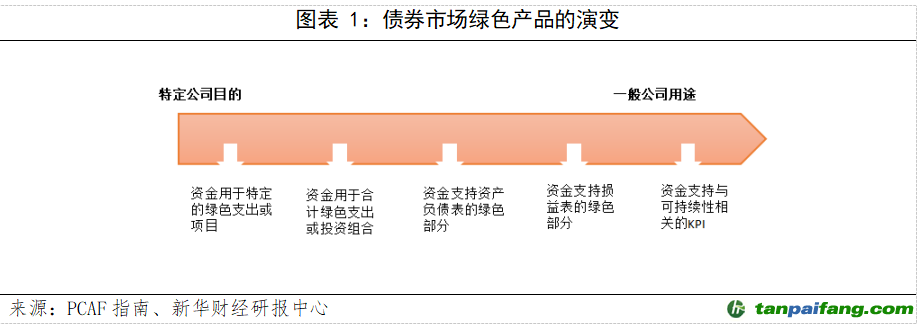

TCFD框架包括了向低碳經(jīng)濟轉(zhuǎn)型相關的商業(yè)機遇相關的披露。根據(jù)該框架,機遇分為資源效率、能源、產(chǎn)品和服務、市場和彈性。對于金融機構而言,每一類都存在重大機遇,特別是與可持續(xù)金融產(chǎn)品有關的機遇。如下圖所示,債券等可持續(xù)金融產(chǎn)品已從用于資助特定公司目的的綠色債券(如符合綠色條件的項目,如風電場)發(fā)展為僅專注于一般公司可持續(xù)性目的的債券,例如與可持續(xù)性相關的債券(即發(fā)行人的全部業(yè)務致力于實現(xiàn)可持續(xù)目標,這意味著該債券與業(yè)務的可持續(xù)轉(zhuǎn)型相關)。

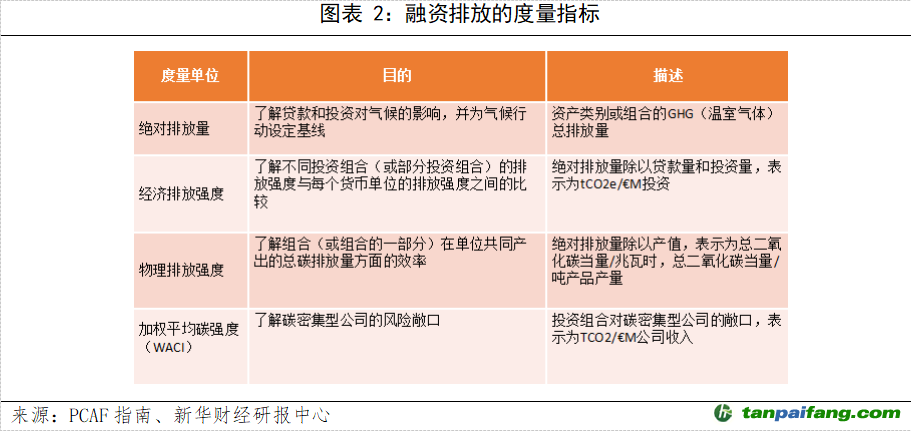

隨著向低碳經(jīng)濟的過渡,金融機構可以開發(fā)創(chuàng)新產(chǎn)品和服務,使其客戶的業(yè)務活動脫碳。通過測量融資排放量并使用以下表中列出的強度指標,金融機構可以看到哪些部門和企業(yè)在脫碳工作中需要最大的幫助,以及如何最好地支持它們向凈零排放的未來過渡。 本*文`內(nèi)/容/來/自:中-國-碳^排-放“交|易^網(wǎng)-tan pai fang . c o m

四、使金融機構的資金流動符合巴黎協(xié)議 本`文@內(nèi)/容/來/自:中-國^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

金融機構承諾設立SBT(Science Based Targets,科學倡議目標),到2050年將其投資組合轉(zhuǎn)變?yōu)閮袅銣厥覛怏w排放(例如,凈零資產(chǎn)所有者聯(lián)盟),并將其貸款與《巴黎協(xié)定》的目標相一致(例如,銀行對氣候行動的集體承諾),就是這一業(yè)務目標的例子。

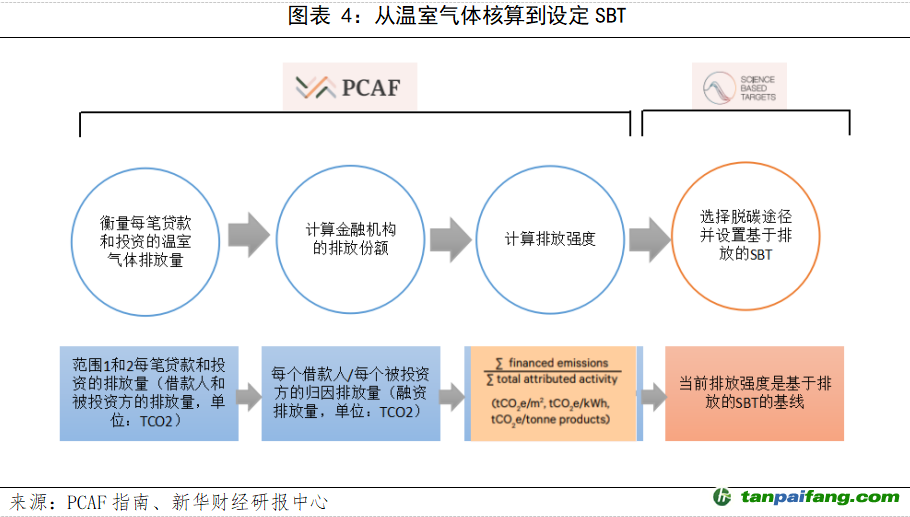

金融機構希望將其資金流與《巴黎協(xié)定》的目標相一致,可以實施組合溫室氣體會計,以了解其在實體經(jīng)濟中資助的絕對排放量。這些機構將這些信息作為分析脫碳情景和在資產(chǎn)類別或部門層面設定基于排放的目標的基礎。雖然其他氣候舉措側(cè)重于情景分析和目標設定(見第1章),但PCAF的制定僅側(cè)重于金融組合的溫室氣體核算。通過進行溫室氣體核算,金融機構配備了一個指標,可以幫助跟蹤逐年的絕對排放量,并將其與融資的排放目標進行比較。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

PCAF指南中提供的PCAF GHG核算方法如何與SBTi(科學減碳倡議組織)設定基于科學的減排目標的框架相一致。SBTi的《金融機構目標設定指南》于2027年10月發(fā)布,其中包括使用PCAF GHG會計方法作為SBT前身的銀行和投資者案例研究。 本%文$內(nèi)-容-來-自;中_國_碳|排 放_交-易^網(wǎng)^t an pa i fang . c om

除了設定目標之外,金融機構將資金流與《巴黎協(xié)定》保持一致,意味著金融機構將采取具體行動,到2050年將其投資組合轉(zhuǎn)變?yōu)閮袅闳谫Y排放。在這一過程中,銀行和投資者可以發(fā)現(xiàn)開發(fā)新產(chǎn)品的機會,幫助借款人和投資者減少自己的排放量。

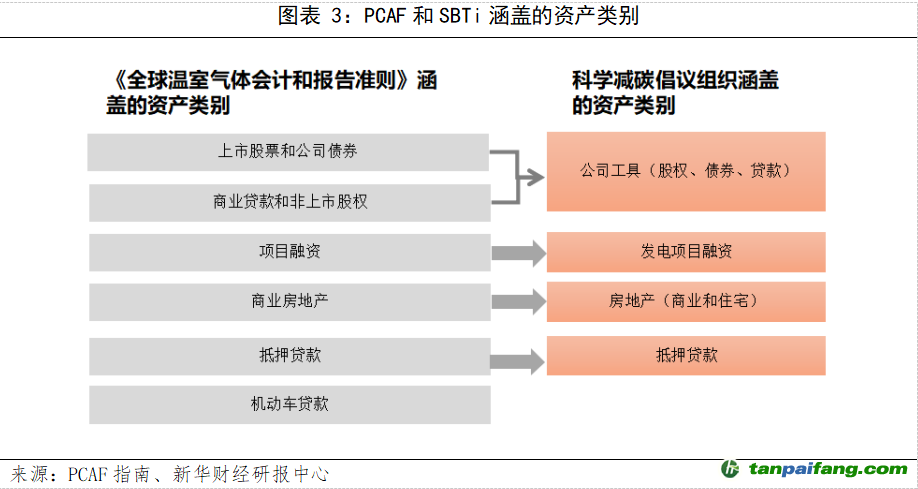

SDA(部門脫碳方法)是一種SBT方法,涉及設定基于排放的目標,其中溫室氣體核算是該過程的基本步驟。全球溫室氣體會計和報告標準中涵蓋的資產(chǎn)類別與SBT框架中包含的四個資產(chǎn)類別相匹配。 本+文+內(nèi)/容/來/自:中-國-碳-排-放(交—易^網(wǎng)-tan pai fang . com

金融機構可以使用溫室氣體核算來篩選和優(yōu)先考慮將成為目標設定重點的投資組合部分(即資產(chǎn)類別和部門)。此外,金融機構還對融資排放量進行測量,以確定設定基于排放的SBT的排放基線。為了跟蹤以排放為基礎的目標的進展情況,金融機構還需要每年衡量和披露其融資的排放量。 本文@內(nèi)/容/來/自:中-國-碳^排-放-交易&*網(wǎng)-tan pai fang . com

確定資產(chǎn)類別或部門層面的部門排放強度比是應用SDA設定目標的起點。部門排放強度比是指每單位活動的融資排放量數(shù)據(jù)(例如,千克二氧化碳當量/平方米、總二氧化碳當量/千瓦時、噸二氧化碳當量/噸水泥)。金融機構采用三個步驟可以推動排放強度。 本`文@內(nèi)/容/來/自:中-國^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

??5群

??5群")