CFP/供圖 嚴翠/制表

CFP/供圖 嚴翠/制表

千庫網/供圖

千庫網/供圖

圖蟲創意/供圖

圖蟲創意/供圖

碳達峰、

碳中和目標驅動下,智能化、低碳化成為未來三四十年兩大確定性發展趨勢,而智能化需要數字化技術,低碳化則離不開電子電力技術,全球能源產業正從資源依賴型走向技術驅動型,如此,一個融合了數字技術和電子電力技術的萬億級產業——數字能源應運而生。

證券時報·e公司記者近日多方調研獲悉,當前各大公司正加速進入數字能源產業。一方面,以華為、中興通訊、工業富聯等為代表的科技型企業紛紛通過設立獨立部門或子公司形式入局數字能源領域;另一方面,傳統能源企業相繼組建數字化公司,加快能源數字化轉型。此外,包括內蒙古、深圳在內的區域數字能源產業發展規劃也已陸續出爐。

企查查數據顯示,2021年,我國新增數字能源、光伏、

新能源、能源管理系統相關企業5.67萬家,同比增長154.93%,其中,新增企業名稱中含有數字能源的現存企業93家,是2020年的8.45倍。

何為數字能源?行業現狀如何?哪些企業有望搶先分食這萬億規模大蛋糕?本報記者通過與華為、中興通訊等業內高管的對話等尋見了一絲答案。

數字能源時代來臨

去年至今,華為在數字能源領域動作頻頻,2021年6月,華為斥資30億元成立華為數字能源技術有限公司;2021年10月,華為成立煤礦軍團、智能光伏軍團、數據中心能源軍團等五大軍團;近日,華為再發文任命10名預備軍團團長,涉及園區網絡、數據中心網絡、數據中心底座、站點及模塊電源、機場軌道、電力數字化服務等領域。

作為中國科技企業的典型代表,華為的一舉一動,往往有著風向標意義,華為發力數字能源也不例外。

用華為的話說,30多年前,華為把電話部署到每一個家庭,豐富了人們的溝通與生活;10多年前,華為把網絡聯接到每一個角落,共建全聯接世界;今天和未來,華為正加速發力數字能源,致力于消除能源鴻溝,共建低碳智能社會。華為數字能源承載著華為再騰飛的夢想。

數字能源業務緣何有希望推動華為再次騰飛?近日,華為公司高級副總裁、華為數字能源技術有限公司總裁侯金龍詳細闡述了數字能源產業風口誕生的邏輯。

侯金龍表示,煤炭、石油和天然氣等化石能源是有限的,無法做到可持續發展,并且是當前極端氣候、環境污染等問題的源頭,而技術驅動的

清潔能源的發展,正在改變人類面臨的困境,還將為世界經濟增長與可持續發展帶來新動能,全球能源正在進入數字能源時代。

“碳中和已經在全球范圍內達成廣泛的共識,已有140多個國家和地區宣布了碳中和目標,未來三四十年有兩個確定性的趨勢,一是智能化,二是低碳化。智能化需要數字技術,低碳化離不開電力電子技術,全球能源產業正從資源依賴型走向技術驅動型。”侯金龍說。

中興通訊高管也看到了這一能源發展趨勢。

“能源已經成為當前全球經濟發展的主要命脈,對傳統化石能源的依賴已經成為當前能源發展的主要問題。碳中和的本質是推動能源發展轉型,能源結構向低碳化、電能化、數字化轉變。新能源發電占比大幅提升,未來將成為電力供給的主體;電能在能源消費中的占比也將保持持續增長;能源數字化是通過技術發展進一步擺脫對化石能源的依賴。”中興通訊高級副總裁、數字能源產品經營部總經理俞義方對證券時報記者表示。

華為也對數字能源給出了官方定義。傳統能源行業僅關注瓦特流,“發-輸-配-儲-用”節點之間彼此孤立,難以協同,導致電力生產效率低、能源效率低,且全鏈路存在大量“啞設備”,依靠人工維護,運維效率低。而能源數字化可以引入聯接、AI(人工智能)、大數據、IoT(物聯網)等數字化技術,將電力電子技術與數字技術創新融合,在瓦特流基礎上加入比特流,用比特管理瓦特,實現全鏈路的互聯化、數字化和智能化,讓電力生產效率、運維效率、能源效率最大化。

華為數字能源公司的愿景也基于上述邏輯:融合數字技術和電力電子技術,發展清潔能源與能源數字化,推動能源革命,共建

綠色美好未來。

行業加速擴容

在巨頭華為的引領下,數字能源產業正加速擴容。

近日,中興通訊透露,其已成立數字能源經營部,提升能源在公司的經營定位,整合現有的電源、儲能、IDC(數據中心)和能源管理等產品,向能源行業全面滲透,擬和能源頭部企業優勢互補,共同推進整個產業的數字化進程。

據記者了解,IT、數字能源、智慧家庭等業務是中興通訊目前正積極發力的業務發展第二曲線,同時公司去年研發投入投向了服務器及存儲、產業數字化、數字能源等領域。

無獨有偶,記者從內部人士獲悉,近日,工業富聯也有新成立數字能源相關部門,且已深入參與數字能源領域,公司還已制定“數據驅動、綠色發展”發展戰略,相關消息預計將于近期公布。

越來越多的公司正在或已加入到數字能源隊伍。近日,朗進科技在投資者互動

平臺透露,公司內部專門設立了數字能源事業部和數字能源子公司,目前已完成了數據中心溫控整體技術方案設計和系列化產品的研發,投入批量生產和銷售,公司會加大資源投入,抓住“東數西算”發展機遇,更好更快地發展數字能源新業務。

3月1日,開勒股份亦公告,為進一步深化行業布局,促進激活公司相關團隊的活力和創造性,實現公司的戰略發展目標,公司擬與張登基、海南英儲科技合伙企業(暫定名)共同投資設立赫茲數字能源科技(上海)有限公司(暫定名)。標的公司注冊資本為3000萬元,其中公司以自有資金出資2250萬元,占標的公司注冊資本的75%。

企查查數據顯示,截至3月15日,“數字能源、光伏、新能源、能源管理系統”相關現存企業(注:企業名、品牌產品、經營范圍)共116.36萬家,其中2021年新增5.67萬家,同比增長154.93%。另外,企業名稱中包含數字能源的數字能源相關企業現存共159家,其中2021年新增93家,是2020年的8.45倍。

新入局者不斷增加之際,目前國家電網、南方電網、中國石化、國家能源集團、中國能建、國家電投等一眾能源央企也已紛紛組建了專門的數字化公司,以加速推動數字化轉型。今年1月,上市公司中國能建就成立中能建數字科技有限公司。

此外,今年以來,各地政府數字能源產業發展規劃也陸續出爐。今年2月,深圳市龍華區提出到2025年率先建成數字能源融合發展先行示范區,轄區數字能源產業規模達到200億元。同月,內蒙古提出規劃,目標到2025年,自治區數字能源經濟增加值超過500億元。

仍處探索期 競爭激烈

值得一提的是,作為新興行業,數字能源當前發展仍處探索期,各商家均在探索適合自身發展的商業模式,行之有效、可持續的發展路徑,與此同時,由于參與者不斷涌入,行業參差不齊,競爭激烈。

根據權威機構統計的全球

碳排放數據,中國、美國、歐盟、印度、俄羅斯5個國家或地區占據全球64%

碳排放量,占比分別為28%、14%、10%、7%、5%;而從行業來看,全球碳排放主要來源于電力、工業、交通、建筑幾大行業,2020年,這些行業分別占據全球總碳排放量的40%、25%、21%、8%。

2021年底,中國信通院發布《數字碳中和白皮書》指出:數字技術能夠與電力、工業、建筑、交通等重點碳排放領域深度融合,減少能源與資源消耗,促進傳統產業能源優化、成本優化、風險預知及決策控制,整體上實現節能降本增效提質。

基于上述情況,目前各企業主要發展路徑為結合自身過往行業積累,在上述碳排放較高的領域不斷拓展數字能源業務。

比如,目前華為數字能源業務發展戰略是,發揮華為在數字技術與電力電子技術這兩大領域的優勢,將瓦特技術、熱技術、儲能技術、云與AI技術等技術融合,聚焦清潔發電、能源數字化、綠色ICT(信息通信技術)能源基礎設施、交通電動化、綜合智慧能源等領域,發力智能光伏、數據中心能源、站點能源、智能電動、智能充電、嵌入式電源、綜合智慧能源等業務推動能源革命。

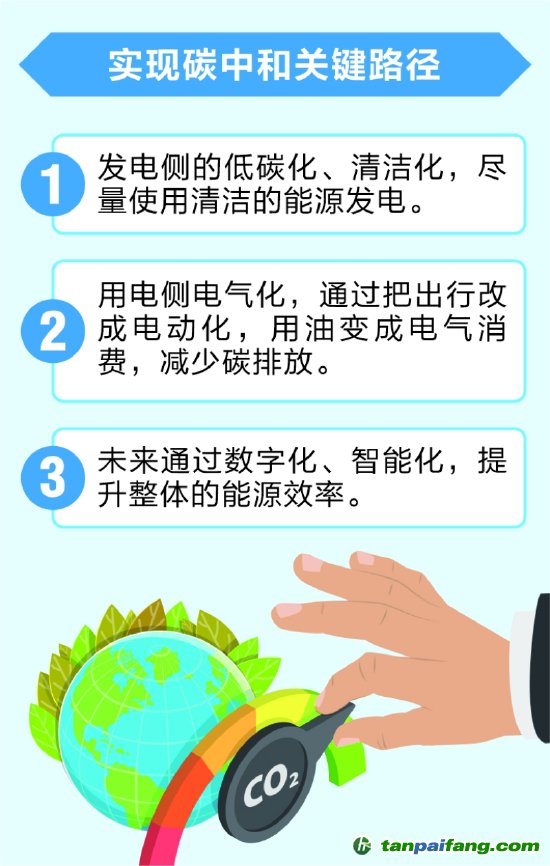

“實現碳中和的關鍵路徑,一是發電側的低碳化、清潔化,盡量使用清潔的能源實現發電。二是用電側電氣化,通過把我們的出行改成電動化,用油變成電氣消費,減少碳排放。三是未來通過數字化、智能化,提升整體的能源效率。這就意味著清潔發電、傳統能源數字化、綠色ICT能源基礎設施、綠色出行將成為必然。”華為數字能源副總裁兼首席營銷官方良周向證券時報記者闡釋了華為數字能源業務發展戰略背后的邏輯。

中興通訊數字能源產品經營部則主要包括三大主營業務,通信能源業務、數據中心能源以及新能源業務。

俞義方向記者表示,隨著5G的部署和數據中心的大規模建設,碳排放成為ICT行業當前發展面臨的嚴峻挑戰。通信運營商的能耗逐年增長,高昂的電費支出會大幅侵蝕運營商的經營利潤,同時在全球碳中和的大趨勢下,促使運營商需要以新的方式思考如何降低移動站點能耗,降低碳排放,使綠色網絡成為現實。通信能源作為基站不可或缺的重要基礎設施,未來的演進必然朝著架構極簡化、管理智能化、用電綠色化、運營網絡化發展,以助力運營商實現網絡能效提升、節能減碳等。

據了解,數據中心素有“能耗巨獸”之稱,如何降低數據中心的能耗一直是業界的追求。工信部最新預測稱,到2023年底,全國數據中心機架規模年均增速保持在20%左右。

為應對傳統數據中心建設模式落后、建設周期長、能耗高、運維難、可靠性低等諸多挑戰,華為以“模塊化+智能化”的設計理念,打造極簡、綠色、智能、安全的下一代數據中心。中興通訊在這一領域的業務策略也類似,其面向全球運營商、互聯網、金融等政企行業客戶,提供預制全模塊數據中心、微模塊數據中心、集裝箱數據中心等解決方案。

“由于數字能源行業還比較新,大家都在探索,而且參差不齊,市場不乏一些以次充好的產品或方案;另外由于技術日新月異,新進入者與傳統能源企業加速變革等,行業競爭相當激烈。”一位數字能源行業人士告訴記者。

記者查詢企查查發現,目前現存數字能源企業注冊資本相差懸殊,多則諸如華為數字能源公司的30億元注冊資本,少則僅有5萬元注冊資本。

華為透露,華為數字能源目前約有6000名員工,研發員工占比60%,在中國、歐洲、亞太等地設立了12個研發中心,擁有1600多件專利(截至2021年年底),目前華為數字能源業務呈現穩健增長態勢。

“華為數字能源公司是行業少有的既具備數字技術,又有能源技術的企業,傳統能源企業懂能源但不懂數字技術,有的數字企業懂數字技術但不懂能源。”有數字能源人士告訴記者。

北京特億陽光新能源總裁祁海珅接受證券時報記者采訪時表示,數字能源產業的發展將會對我國的能源生產及消費結構轉型調整帶來很多改變,比如人類社會生產生活方式的綠色化和數字化、人們出行消費服務結構的改變等,這些都需要數字經濟深入賦能能源產業,進而將創造出更多的現實需求和新產業融合發展下的新業態和新商業模式。

華為數字能源A股朋友圈

權威報告顯示,圍繞“碳達峰、碳中和”發展的新能源、新材料、新技術等將會形成萬億級產業市場規模,而當下已有一眾上市公司投身數字能源賽道。

記者梳理發現,截至目前,除華為、中興通訊、工業富聯等外,浪潮集團、國軒控股集團、山西國資等都已設立數字能源子公司,另外,易事特、易華錄、安靠智電、長江電力、開勒股份、云鼎科技、朗進科技、英可瑞、科信技術、威勝信息、英威騰、中集安瑞科、朗新科技、天娛數科、中富電路、林洋能源、榮聯科技、創意信息、日新科技、陽光電源、寧德時代、東華軟件等超過20家上市公司已涉足數字能源領域,其中有不少公司與華為數字能源業務有商業合作。

根據億歐智庫報告,2020年,電力數字化市場規模為2210億元,預計2025年將達到3700億元,2020年~2025年年復合增長率為10.8%。其中,圍繞華為的布局,多家上市公司已經緊密跟隨,構建相應業務線等對標華為數字能源業務。

易事特長期深耕產業數字化和智慧能源兩大領域,主營智慧電源、數據中心、智慧能源三大戰略板塊業務,目前其已注冊成立了易事特數字能源科技(廣州)有限公司與易事特(百色)數字能源科技有限公司,根據公司規劃,未來易事特將圍繞產業數字化和風電、光伏、儲能、充換電等新能源領域不斷突破。公司與華為在儲能、充電樁等多個業務領域保持合作。

易華錄已成立數字能源事業部,負責與華為開展數字能源合作,其藍光軟硬件產品已通過華為認證,易華錄成為華為供應商,同時其與華為在光磁融合存儲及云計算領域開展合作,擬共同建立數字能源聯合實驗室。

林洋能源與華為數字能源技術有限公司簽訂戰略合作框架協議,合作研發創新的大規模鋰離子儲能相關產品和系統解決方案,共同打造基于磷酸鐵鋰儲能專用電池的儲能系統解決方案。

中富電路是華為數字能源的供應商,供應華為多個產品線,公司產品有應用于華為數字能源行業領域。遠光軟件作為電力行業信息化獨立軟件開發商,近日其數字化創新應用平臺Realinsight V6.0與華為云鯤鵬云服務、華為云Stack 8.0(鯤鵬)通過相互兼容性認證。

此外,日新科技、創意信息、榮聯科技等上市公司也與華為數字能源業務有合作,其中日新科技與華為聚焦打造“數字能源平臺”,在智能光伏、家庭綠電、企業綠電、微網及儲能等領域展開深層次的全面合作。

亦有一些公司此前已從事數字能源相關業務。威勝信息成立于2004年,是國內最早專業從事能源互聯網的企業之一,提供能源互聯網全層級綜合解決方案,為客戶構建數字能源體系,協同構建新型電力系統和數字孿生城市。

科信技術是網絡能源整體解決方案提供商,可以給通信基站、數據中心、工商業等場景提供一站式的網絡能源解決方案,公司稱其對標的友商有華為數字能源和維諦技術。

朗新科技旗下邦道科技有限公司是公司能源數字化運營服務的經營主體,受益于“雙碳”帶來的能源變革,邦道科技2018年~2020年業績均大幅超過預期,2021年繼續保持良好發展勢頭。

目前公司數字能源業務增長較快,發展勢頭很好,后續公司仍將加大這一領域的投入與業務拓展。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。